КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема: Фінзвіт субєктів малого підприємництва

|

|

|

|

Для малого підприємництва П(С)БО 25 затверджено окремі форми фінансового звіту. Хто подає такі форми фінзвіту

П(С)БО 25 затверджено дві форми фінансового звіту:

— фінансовий звіт суб'єкта малого підприємництва (ф. №1 м Баланс, ф.№2 м (далі — Звіт1);

— спрощений фінансовий звіт суб'єкта малого підприємництва (ф. №1 мс Баланс, ф.№2 мс (далі — Звіт);

(далі — Спрощений звіт) — у додатку 2.

Перш ніж аналізувати їх, з'ясуймо, хто і яку із зазначених форм фінансових звітів складає та подає до контролюючих органів.

Як зазначено у п. 2 р. I П(С)БО 25, Звіт1 повинні складати:

— суб'єкти малого підприємництва — юрособи. Згідно зі ст. 55 ГКУ, до них належать юрособи — суб'єкти господарювання будь-якої організаційно-правової форми та форми власності, в яких середня кількість працівників за звітний період (календарний рік) не перевищує 50 осіб та річний дохід від будь-якої діяльності не перевищує суму, еквівалентну 10 мільйонам євро, визначену за середньорічним курсом НБУ;

— представництва іноземних суб'єктів господарської діяльності.

А Спрощений звіт складають (Звіт2):

— суб'єкти малого підприємництва — юрособи, що відповідають критеріям, визначеним п. 154.6 ПКУ, та мають право на застосування спрощеного бухгалтерського обліку доходів і витрат. Нагадаємо, що згідно з цими критеріями до осіб, які мають складати Спрощений звіт, належать платники податку на прибуток:

а) утворені в установленому законом порядку після 1 квітня 2011 року;

б) діючі, в яких протягом трьох послідовних попередніх років (або протягом усіх попередніх періодів, якщо з моменту їх утворення минуло менше трьох років), щорічний обсяг доходів задекларовано у сумі, що не перевищує трьох мільйонів гривень, та у яких середньооблікова кількість працівників протягом цього періоду не перевищувала 20 осіб;

|

|

|

в) які були зареєстровані платниками єдиного податку в установленому законодавством порядку в період до набрання чинності ПКУ та в яких за останній календарний рік обсяг виручки від реалізації продукції (товарів, робіт, послуг) становив до одного мільйона гривень та середньооблікова кількість працівників — до 50 осіб;

— платники єдиного податку, які відповідають критеріям, визначеним пп. 4 п. 291.4 ПКУ. Нагадаємо, що згідно з цією нормою складати Спрощений звіт повинні юрособи — платники єдиного податку четвертої групи (отже, на шосту групу платників єдиного податку це правило не поширюється).

При цьому слід врахувати положення п. 3 р. I П(С)БО 25. Новостворені підприємства та підприємства, які за результатами діяльності за минулий рік відповідають вищенаведеним критеріям, складають Звіт або Спрощений звіт у поточному (звітному) році. Якщо підприємство за результатами діяльності протягом року втратило ознаки відповідності таким критеріям, то фінзвіт воно складає за звітний період, у якому це відбулося, і подальші періоди поточного (звітного) року у формі, затвердженій НП(С)БО 1.

Крім того, за загальними правилами складання фінзвітів згідно з П(С)БО 25, показники цих звітів наводяться у тисячах гривень з одним десятковим знаком.

Порядок подання фінзвітів

Строки подання фінзвітів за формою, встановленою П(С)БО 25, визначено останнім абзацом п. 2 Порядку №419. Згідно з ним, Спрощений звіт подають платники податку на прибуток, які відповідають критеріям, визначеним п. 154.6 ПКУ, та суб'єкти мікропідприємництва до органів статистики раз на рік (тобто як річну фінансову звітність). Нагадаємо, що суб'єктами мікропідприємництва, згідно зі ст. 55 ГКУ, є юрособи — суб'єкти господарювання будь-якої організаційно-правової форми та форми власності, в яких середня кількість працівників за звітний період (календарний рік) не перевищує 10 осіб та річний дохід від будь-якої діяльності не перевищує суму, еквівалентну 2 мільйонам євро, визначену за середньорічним курсом НБУ.

|

|

|

А ось Звіт потрібно подавати до органів статистики щокварталу та за підсумками звітного року. Крім того, платники податку на прибуток — суб'єкти малого підприємництва повинні подавати як Звіт, так і Спрощений звіт до органу Міндоходів (податкової інспекції) за місцем обліку як річну фінансову звітність (це передбачено і п. 46.2 ПКУ).

До органів статистики:

— квартальна фінансова звітність подається не пізніше 25 числа місяця, наступного за звітним кварталом;

— річна фінансова звітність подається не пізніше 28 лютого наступного за звітним року1.

1 Відповідно до змін до Порядку №419, внесених постановою КМУ від 07.11.2013 р. №820, які наберуть чинності з 01.01.2014 р.

До органу Міндоходів річна фінансова звітність подається разом із декларацією з податку на прибуток (п. 5 Порядку №419). Зверніть увагу: згідно з УПК №1171 встановлено різні дати подання такої декларації (і відповідно і фінзвітності) для різних платників податку на прибуток. Якщо платник податку на прибуток подавав податкові декларації з податку на прибуток поквартально, то річну податкову декларацію він подає протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) року. А якщо здає лише річну декларацію, то вона подається протягом 60 календарних днів, наступних за останнім календарним днем звітного (податкового) року.

Датою подання фінзвітів для підприємства вважається день фактичної їх передачі за належністю, а в разі надсилання поштою — дата одержання адресатом звітності, зазначена на штемпелі підприємства зв'язку, що обслуговує адресата (п. 4 Порядку №419).

Правила складання Звіту

Звіт складається з балансу (форма №1-м) і звіту про фінансові результати (форма №2-м).

Зміст статей балансу наведено у п. 2 р. II П(С)БО 25. А зміст рядків звіту про фінансові результати — у п. 5 р. II П(С)БО 25. Більшість із них дуже подібна до тих показників, що зазначаються у «великих» формах, затверджених НП(С)БО 1.

Нормативна база

|

|

|

- ГКУ — Господарський кодекс України від 16.01.2003 р. №436-IV.

- Порядок №419 — Порядок подання фінансової звітності, затверджений постановою КМУ від 28.02.2000 р. №419.

- НП(С)БО 1 — Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом МФУ від 07.02.2013 р. №73.

- П(С)БО 15 — Положення (стандарт) бухгалтерського обліку 15 «Дохід», затверджене наказом МФУ від 29.11.99 р. №290.

- П(С)БО 16 — Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом МФУ від 31.12.99 р. №318.

- П(С)БО 25 — Положення (стандарт) бухгалтерського обліку 25 «Фінансовий звіт суб'єкта малого підприємництва», затверджене наказом МФУ від 25.02.2000 р. №39.

- УПК №1171 — Узагальнююча податкова консультація щодо особливостей подання декларацій з податку на прибуток та сплати податку у 2013 році, затверджена наказом ДПСУ від 21.12.2012 р. №1171.

- Методрекомендації №720 — Методичні рекомендації із застосування регістрів бухгалтерського обліку малими підприємствами, затверджені наказом МФУ від 15.06.2011 р. №720.

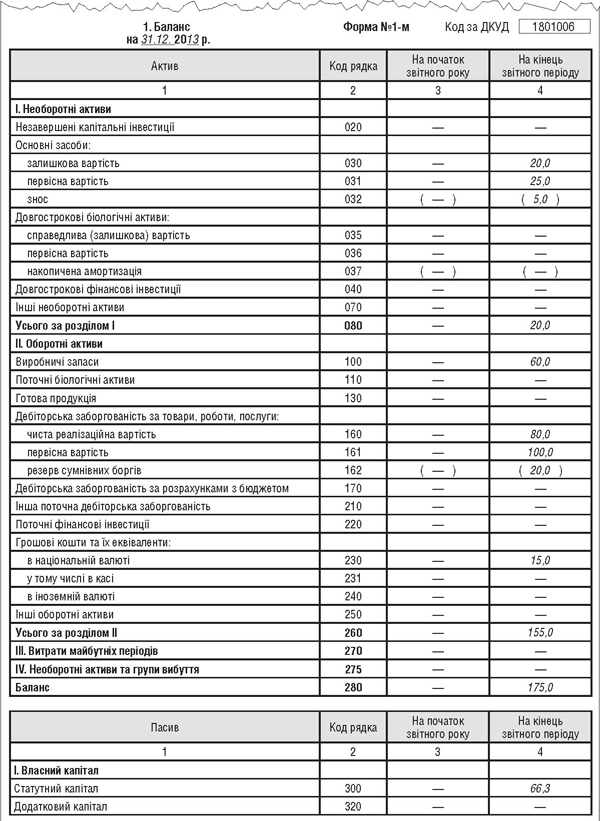

Приклад 1 Створений у 2013 році суб'єкт малого підприємництва — юрособа на загальній системі оподаткування, неплатник ПДВ, складає Звіт за 2013 рік. Станом на 31.12.2013 р. підприємство має:

— статутний капітал 66300 грн;

— основні засоби (первісна вартість 25000 грн, сума зносу 5000 грн, залишкова вартість 20000 грн);

— залишки товарів на суму 60000 грн;

— залишки коштів на поточному рахунку 15000 грн;

— поточну дебіторську заборгованість за відвантажені товари на суму 100000 грн (суму резерву сумнівних боргів 20000 грн);

— поточну кредиторську заборгованість за придбані товари, послуги у сумі 40000 грн;

— поточну кредиторську заборгованість за нарахованою зарплатою у сумі 6000 грн;

— поточну кредиторську заборгованість за податками перед бюджетом на суму 1500 грн.

Протягом 2013 р. підприємство продало товарів на суму 600000 грн (собівартість проданих товарів — 400000 грн). Крім того, підприємство понесло інші витрати, які не ввійшли до складу собівартості товарів: нарахувало зарплату працівникам на суму 80000 грн, ЄСВ на зарплату 30400 грн, отримало послуг зв'язку та інформаційних послуг на суму 4000 грн, отримало послуг зі збуту товарів на суму 10000 грн.

|

|

|

Як відобразяться ці показники у Звіті, показано у зразку 1.

Зразок 1

Заповнення Звіту (до прикладу 1)

Зверніть увагу: у рядку 090 звіту про фінансові результати, згідно з п. 5.7 р. II П(С)БО 25, відображають загальну суму витрат підприємства, які належать до операційних, у т. ч. суми належних до сплати протягом звітного року податків та зборів. Останні суми за наявності додатково відображають у рядку 091 із наведенням назв податків та зборів.

Тобто у рядку 090 наводять витрати, які підприємство відображало протягом звітного періоду за дебетом рахунків 92 — 94, крім тих, які входять до складу собівартості реалізованої продукції (товарів, робіт, послуг). У прикладі 1 ця сума складається із: зарплати працівникам — 80000 грн, ЄСВ — 30400 грн, вартості послуг зв'язку та інформаційних послуг — 4000 грн, послуг зі збуту товарів — 10000 грн, усього 124400 грн.

Правила складання Спрощеного звіту

Спрощений звіт складається з балансу (форма №1-мс) та звіту про фінансові результати (форма №2-мс).

Платники податку на прибуток, які складають Спрощений звіт, можуть (п. 8 — 9 р. I П(С)БО 25):

— обліковувати необоротні активи за первісною вартістю без урахування зменшення корисності та переоцінки до справедливої вартості;

— не створювати забезпечення наступних витрат і платежів (на оплату наступних відпусток працівникам, виконання гарантійних зобов'язань тощо), а визнавати відповідні витрати у періоді їх фактичного понесення;

— поточну дебіторську заборгованість включати до підсумку балансу за її фактичною сумою.

Зазначені юрособи визнають витрати і доходи з урахуванням вимог розділу III ПКУ та відносять суми, які не визнаються ПКУ витратами або доходами, безпосередньо на фінансовий результат після оподаткування. Також, якщо вони не зареєстровані платниками ПДВ, то можуть систематизувати інформацію, що міститься у прийнятих до обліку первинних документах, у регістрах бухгалтерського обліку без застосування подвійного запису (тобто без бухгалтерських проведень). Форми таких регістрів наведені у додатках до Методрекомендацій №720.

Платники єдиного податку з метою складання Спрощеного звіту визнають доходи і витрати за національними положеннями (стандартами) бухгалтерського обліку (п. 10 р. I П(С)БО 25). Тобто, зокрема, за П(С)БО 15 та 16.

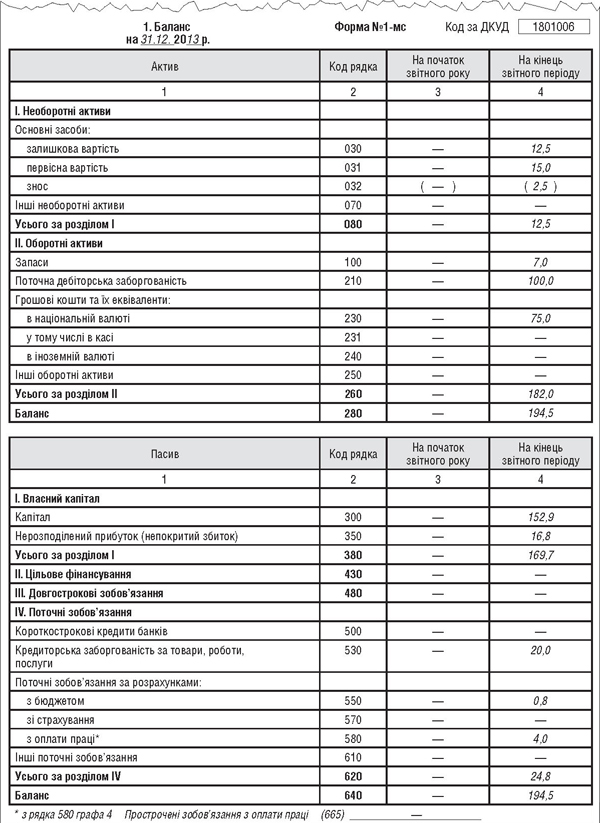

Приклад 2 Створений у 2013 році суб'єкт малого підприємництва — юрособа, платник податку на прибуток, який відповідає критеріям, установленим п. 154.6 ПКУ, і користується нульовою ставкою податку на прибуток, застосовує спрощений порядок бухгалтерського обліку доходів та витрат, неплатник ПДВ, складає Спрощений звіт за 2013 рік. Станом на 31.12.2013 р. підприємство має:

— адміністративні та збутові основні засоби (первісна вартість 15000 грн, сума податкової амортизації 2500 грн);

— залишки товарів на суму 7000 грн;

— залишки коштів на поточному рахунку 75000 грн;

— поточну дебіторську заборгованість за відвантажені товари на суму 100000 грн;

— поточну кредиторську заборгованість за придбані товари, послуги у сумі 20000 грн;

— поточну кредиторську заборгованість за нарахованою зарплатою у сумі 4000 грн;

— поточну кредиторську заборгованість за податками перед бюджетом на суму 800 грн;

— статутний капітал на суму 152900 грн.

Протягом 2013 р. підприємство продало товарів на суму 80000 грн (собівартість проданих товарів становить 35000 грн). Крім того, були понесені операційні витрати, які не ввійшли до складу собівартості товарів: нараховано зарплату працівникам на суму 18000 грн, ЄСВ на суму зарплати 7200 грн, отримано послуг зв'язку на суму 3000 грн.

Як відобразяться ці показники у Спрощеному звіті, показано у зразку 2.

Зразок 2

Заповнення Спрощеного звіту (до прикладу 2)

Зверніть увагу: підприємство у прикладі 2, згідно з п. 8 р. I П(С)БО 25, відображає у бухгалтерському обліку поточну дебіторську заборгованість за її фактичною сумою (без створення резерву сумнівних боргів).

Собівартість реалізованої продукції (товарів, робіт, послуг) наводять окремо у рядку 080 звіту про фінансові результати Спрощеного звіту. А у рядку 100 цього звіту згідно з п. 2.6 р. III П(С)БО 25 — загальну суму витрат підприємства, які належать до операційних, і тих витрат, які належать до інших витрат. Суми належних до сплати протягом звітного року податків і зборів відображають у загальній сумі витрат (рядок 100) і додатково — у рядку 101 із наведенням назв податків та зборів.

Як зазначено у п. 8 р. I П(С)БО 25, суб'єкти малого підприємництва, які відповідають критеріям, визначеним п. 154.6 ПКУ, та мають право на застосування спрощеного бухгалтерського обліку доходів і витрат, відносять суми, що не визнаються Податковим кодексом витратами або доходами, безпосередньо на фінансовий результат після оподаткування (рядок 145 звіту про фінансові результати Спрощеного звіту). До таких витрат, наприклад, можуть бути віднесені витрати у сумі послуг від нерезидентів з консалтингу, маркетингу, реклами, яка перевищує суму податкових витрат, визначених за пп. 139.1.13 ПКУ (в межах 4% доходу (виручки) від реалізації продукції (товарів, робіт, послуг) (за мінусом ПДВ та акцизного податку) за рік, що передує звітному).

Нормативна база

- ГКУ — Господарський кодекс України від 16.01.2003 р. №436-IV.

- Порядок №419 — Порядок подання фінансової звітності, затверджений постановою КМУ від 28.02.2000 р. №419.

- НП(С)БО 1 — Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом МФУ від 07.02.2013 р. №73.

- П(С)БО 15 — Положення (стандарт) бухгалтерського обліку 15 «Дохід», затверджене наказом МФУ від 29.11.99 р. №290.

- П(С)БО 16 — Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом МФУ від 31.12.99 р. №318.

- П(С)БО 25 — Положення (стандарт) бухгалтерського обліку 25 «Фінансовий звіт суб'єкта малого підприємництва», затверджене наказом МФУ від 25.02.2000 р. №39.

- УПК №1171 — Узагальнююча податкова консультація щодо особливостей подання декларацій з податку на прибуток та сплати податку у 2013 році, затверджена наказом ДПСУ від 21.12.2012 р. №1171.

- Методрекомендації №720 — Методичні рекомендації із застосування регістрів бухгалтерського обліку малими підприємствами, затверджені наказом МФУ від 15.06.2011 р. №720.

Ганна БИКОВА, «Дебет-Кредит»

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 2850; Нарушение авторских прав?; Мы поможем в написании вашей работы!