КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рух резервів під заборгованість за кредитами Промінвестбанку станом на 01. 01. 2007 Р. 2 страница

|

|

|

|

Оцінка якості кредитної операції здійснюється до часу виконання позичальником/контрагентом зобов'язання за нею (надходження коштів) незалежно від виду зобов'язання (або його заміни на інший вид).

Рівень сумнівної заборгованості характеризує якість кредитного портфеля, а саме: довгострокових, короткострокових та міжбанківських кредитів із точки зору проблематичності їх повернення.

(5.34)

(5.34)

Значення цього показника не повинно перевищувати 0,05, тобто своєчасно непогашені кредити мають становити не більше 5 % від усього кредитного портфеля.

5.6.3. Критерії прийняття забезпечення за кредитними операціями при розрахунку резервів

Під час визначення чистого кредитного ризику для розрахунку резерву сума валового кредитного ризику окремо за кожною кредитною операцією може зменшуватися на вартість прийнятного забезпечення, що зазначене в цьому пункті, або об'єкта фінансового лізингу (рухомого майна).

Безумовні гарантії, що беруться до розрахунку резерву під кредитні ризики:

• Кабінету Міністрів України;

• банків, які мають офіційний кредитний рейтинг не нижчий, ніж «інвестиційний клас» (кредитний рейтинг, підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor's, Moody's тощо).

• урядів країн категорії «А»;

• міжнародних багатосторонніх банків (Міжнародний банк реконструкції та розвитку, Європейський банк реконструкції та розвитку);

• забезпечені гарантії банків України.

Предмети застави (майно та майнові права позичальника чи третіх осіб — майнових поручителів), що беруться до розрахунку резерву під кредитні ризики:

• майнові права на грошові депозити, що розміщені в банку, який має офіційний кредитний рейтинг не нижчий, ніж «інвестиційний клас»;

|

|

|

• іменні ощадні сертифікати, що випущені банком-кредитором, або майнові права на грошові кошти позичальника чи майнового поручителя, що розміщені на депозиті в банку-кредиторі, за умови безперечного контролю та доступу банку-кредитора до цих коштів, обумовленого договором, у разі невиконання позичальником зобов'язань за кредитом. Не приймаються до розрахунку резерву майнові права на грошові кошти банку, який одночасно є позичальником і кредитором та кошти якого розміщені в банку-кредиторі на подібних з отриманим у нього кредитом або залученим депозитом умовах (сума, строк та вид валюти);

• дорогоцінні метали, які належать позичальнику і знаходяться на зберіганні в банку-кредиторі, та за умови безперечного права звернення банком-кредитором стягнення, обумовленого договором, на ці метали в разі невиконання позичальником зобов'язань за кредитом; державні цінні папери;

• недержавні цінні папери — облігації та акції підприємств, що мають активний ринок, ощадні сертифікати на пред'явника, що випущені банком-кредитором, ощадні сертифікати інших банків, інвестиційні сертифікати;

• зареєстроване нерухоме майно;

• рухоме майно;

• інші майнові права.

У разі здійснення кредитних операцій в іноземній валюті з фізичними особами до розрахунку резерву під кредитні ризики приймаються майнові права на грошові депозити або іменні депозитні сертифікати, випущені банком-кредитором, нерухоме майно, майнові права на майбутнє нерухоме майно, що належить до житлового фонду, транспортні засоби, дорогоцінні та банківські метали. У разі здійснення кредитних операцій з нерезидентами (крім банківських установ і фізичних осіб, які оформили до-

звіл на працевлаштування в Україні або які є працівниками розташованих на території України іноземних дипломатичних, консульських, торговельних та інших офіційних представництв, міжнародних організацій та їх філій, що користуються імунітетом і дипломатичними привілеями) до розрахунку резерву під кредитні ризики приймаються тільки майнові права на грошові депозити або іменні депозитні сертифікати та нерухоме майно, що розташоване на території України та належить на правах власності цим нерезидентам або поручителю-резиденту. Ця норма не поширюється на кредитні операції, що здійснюються іноземними філіями українських банків. Сума забезпечення береться до розрахунку резервів під кредитні ризики з урахуванням коефіцієнтів залежно від категорії кредитної операції.

звіл на працевлаштування в Україні або які є працівниками розташованих на території України іноземних дипломатичних, консульських, торговельних та інших офіційних представництв, міжнародних організацій та їх філій, що користуються імунітетом і дипломатичними привілеями) до розрахунку резерву під кредитні ризики приймаються тільки майнові права на грошові депозити або іменні депозитні сертифікати та нерухоме майно, що розташоване на території України та належить на правах власності цим нерезидентам або поручителю-резиденту. Ця норма не поширюється на кредитні операції, що здійснюються іноземними філіями українських банків. Сума забезпечення береться до розрахунку резервів під кредитні ризики з урахуванням коефіцієнтів залежно від категорії кредитної операції.

|

|

|

Безумовні гарантії беруться до розрахунку резервів під кредитні ризики за такими коефіцієнтами (табл. 5.5).

Таблиця 5.5

ВІДСОТОК ВАРТОСТІ ЗАБЕЗПЕЧЕННЯ (ГАРАНТІЇ),

ЩО БЕРЕТЬСЯ ДО РОЗРАХУНКУ ЧИСТОГО

КРЕДИТНОГО РИЗИКУ

| Класифіковані кредитні операції | Відсоток вартості забезпечення (гарантії"), що береться до розрахунку чистого кредитного ризику за окремою кредитною операцією | |||

| Кабінету Міністрів України | урядів країн категорії «А» | міжнародних багатосторонніх банків | банків з рейтингом не нижче ніж «інвестиційний клас»,забезпечені гарантії банків України | |

| «Стандартна» | ||||

| «Під контролем» | ||||

| «Субстандартна» | ||||

| «Сумнівна» | ||||

| «Безнадійна» |

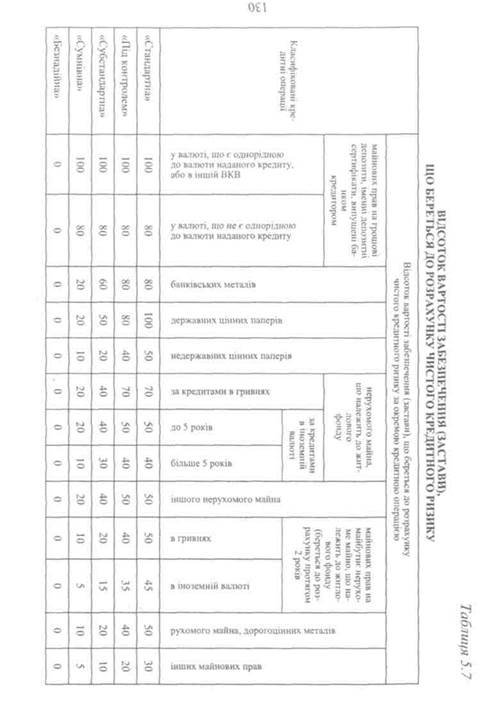

Предмети застави беруться до розрахунку резерву під кредитні ризики за такими коефіцієнтами (табл. 5.7).

Вартість предмета застави визначається банком при кредитуванні за ринковою вартістю. Застава оформляється договором застави відповідно до Закону України «Про заставу». Якщо предметом застави є цінні папери, то їх вартість визначається

відповідно до Положення про порядок визначення справедливої вартості та зменшення корисності цінних паперів, затвердженого постановою Правління Національного банку України від 17.12.2003 №561 та зареєстрованого в Міністерстві юстиції України 09.01.2004 за № 5/8604.

Загальною вимогою до розміру забезпечення за кредитною операцією є перевищення його ринкової вартості порівняно із сумою основного боргу та відсотків за ним з урахуванням обсягу можливих витрат на реалізацію застави в разі невиконання позичальником своїх зобов'язань.

|

|

|

При розрахунку чистого кредитного ризику не враховується застава, предметом якої є акції, випущені банком-кредитором.

При розрахунку чистого кредитного ризику за кредитами, що надані під заставу майнових прав на грошові депозити позичальника або поручителя, враховується вартість застави в розмірі 100 % за умови передавання цих коштів в управління банку на строк дії кредитного договору.

Для розрахунку резерву суму заборгованості, що обліковується за рахунком гарантійних депозитів і грошового покриття в інших банках (балансовий рахунок 1511), слід зменшувати на суму покриття за відповідним акредитивом, що обліковується за рахунком «Кошти в розрахунках суб'єктів господарської діяльності» (балансовий рахунок 2602), за умови, що заявник акредитива бере на себе ризики, пов'язані з відбором банків, які беруть участь у розрахунках за акредитивом, і гарантійні депозити відповідають за строками та сумами відповідному акредитиву й обліковуються на окремих аналітичних рахунках. Сума валового кредитного ризику за консорціумним кредитом зменшується в провідному банку на суму кредитних ресурсів, залучених від банків — учасників банківського консорціуму.

За кредитами, класифікованими як «безнадійні», банк формує резерв на всю суму боргу за кредитом незалежно від наявності застави.

Ураховуючи зміни кон'юнктури ринку, банкам рекомендується щокварталу, а також у разі кожної пролонгації кредитного договору проводити перевірку стану заставленого майна та за потреби переглядати його вартість.

Якщо банк не здійснює перевірку стану заставленого майна, а також відсутні документи, що засвідчують наявність і стан забезпечення, то банк зобов'язаний формувати резерв під кредитні ризики на всю суму основного боргу.

дд(,)

|

За короткостроковими споживчими кредитами в розмірі, еквівалентному 2000 євро, що надані позичальникам — фізичним особам, які належать за фінансовим станом до класу «А» або «Б» та за станом обслуговування боргу класифіковані за групою «добре», під час формування резерву для відшкодування можливих втрат за цими кредитами доцільність проведення додаткових перевірок стану забезпечення (застави) визначається банком відповідно до його внутрішніх положень. Періодичність і порядок перевірки стану заставленого майна визначаються у внутрішніх положеннях банку залежно від виду та якості забезпечення, що приймається для покриття ризику за кредитними операціями, можливості його схоронності.

|

|

|

5.6.4. Порядок розрахунку резерву під кредитні ризики

На підставі класифікації валового кредитного ризику та враховуючи прийнятне забезпечення, банк визначає чистий кредитний ризик за кожною кредитною операцією і зважує його на встановлений коефіцієнт резервування (табл. 5.8).

Таблиця 5.8

КОЕФІЦІЄНТ РЕЗЕРВУВАННЯ ЗА КРЕДИТНИМИ ОПЕРАЦІЯМИ

| Категорія ризику кредитної операції | Коефіцієнт резервування (за ступенем ризику) | |||

| у гривні | в іноземній валюті | за однорідними споживчими кредитами | ||

| з позичальниками, у яких є джерела надходження валютної виручки | з позичальниками, у яких немає джерел надходження валютної виручки | |||

| «Стандартна» | 1% | 2% | 2% | 2% |

| «Під контролем» | 5% | 7% | 10% | 10% |

| «Субстандартна» | 20% | 25% | 40% | 40% |

| «Сумнівна» | 50% | 60% | 80% | 80% |

| «Безнадійна» | 100% | 100% | 100% | 100% |

Формування резерву під кредитні ризики за операціями в іноземній валюті, що проводяться на міжбанківському ринку,

9*

здійснюється за коефіцієнтами резервування 1 %, 5 %, 20 %, 50 %, 100 % відповідно до категорії кожної окремої операції без додаткової оцінки надходжень позичальника в іноземній валюті.

здійснюється за коефіцієнтами резервування 1 %, 5 %, 20 %, 50 %, 100 % відповідно до категорії кожної окремої операції без додаткової оцінки надходжень позичальника в іноземній валюті.

Під час розрахунку резерву за кредитними операціями в іноземній валюті достатніми вважаються надходження валютної виручки, які перевищують суму основного боргу та відсотків за ним. Розрахунок достатності надходжень валютної виручки здійснюється за період, що відповідає строку дії укладеного кредитного договору.

Під час формування резервів за кредитними операціями, що здійснюються на міжнародному ринку, банки мають ураховувати ризик країни, який виникає у зв'язку з кредитуванням позичальників інших країн і залежить від нестабільної політичної ситуації, економічної кризи, обмежувальної політики уряду щодо іноземних кредитів, інвестицій, переказів тощо.

Під час розрахунку резерву з урахуванням ризику країни чистий кредитний ризик зважується на один з двох коефіцієнтів резервування, що є більшим:

• коефіцієнт резервування за ступенем ризику залежно від категорії кредитної операції;

• або коефіцієнт резервування за ризиком країни позичальника.

Якщо гарантом повернення боргу за такою кредитною операцією є резидент країни, ризик якої належить до вищої групи, ніж ризик країни позичальника, то для порівняння береться коефіцієнт, що встановлений для країни цього гаранта.

Для врахування ризику країни при розрахунку резерву за коштами, що містяться на кореспондентських рахунках, які відкриті в інших банках, депозитами до запитання в інших банках і сумнівною заборгованістю за цими коштами використовується встановлений міжнародними рейтинговими агентствами рейтинг, який підтверджено в бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Moody's, Standard & Poor's тощо).

Банки, у яких відкрито кореспондентський рахунок, поділяються за групами відповідно до рейтингу країни. Рейтинг країни, що визначається міжнародними рейтинговими агентствами, доводиться до відома банків Національним банком України.

Розмір резерву визначається шляхом зважування суми коштів, що обліковується на кореспондентському рахунку окремого банку, на відповідний коефіцієнт резервування.

В основу аналізу руху резервів по кредитам покладено балансову модель, яка визначає взаємозалежність між показниками (табл. 5.9)

(5.35)

(5.35)

де Зпоч, Зкін — залишки резервів під заборгованість за кредитами відповідно на початок і кінець балансового періоду, грн;

В — сума відрахувань до резерву, грн;

С — списання активів за рахунок резервів, грн;

Зм — зменшення резерву під заборгованість за кредитами.

Таблиця 5.9

| Найменування статті | Звітний рік | Попередній 1 рік | |

| Залишок на 1 січня | 628 117 | 372 218 | |

| Відрахування до резервів під: | 2 247 297 | 1 216 787 | |

| 2.1 | Нестандартну заборгованість | 2 216 354 | 1 206 892 |

| 2.2 | Стандартну заборгованість | 30 943 | |

| Списання активів за рахунок резервів | (31 530) | (17412) | |

| Зменшення резерву під: | (1 913 305) | (943 476) | |

| 4.1 | — нестандартну заборгованість (у разі поліпшення кредитного портфеля) | (1 885 849) | (937 514) |

| 4.2 | — стандартну заборгованість (у разі погіршення кредитного портфеля або її погашення) | (27 456) | (5962) |

| Залишок за станом на кінець дня 31 грудня | 930 579 | 628 117 |

В 2006 р. повернуто раніше списаних за рахунок резерву кредитів на суму 240 тис. грн.

Згідно з цією моделлю будь-який показник можна визначити за допомогою інших. Найчастіше аналітика цікавлять причини зміни залишків резервів під заборгованість за кредитами. Щоб відповісти на це питання, балансову модель необхідно перетворити таким чином

(5.36)

(5.36)

З наведеного рівняння видно, що залишки резервів під заборгованість за кредитами на кінець періоду перебувають під прямим впливом залишків на початок періоду та суми відрахування до резервів і під зворотнім впливом суми списання активів за рахунок резерву та суми зменшення резервів. Виходячи з цього можна визначити вплив елементів балансу на зміну залишків резервів під заборгованість за кредитами у звітному періоді

(5.37)

(5.37)

де  — абсолютна зміна залишків резервів під забор-

— абсолютна зміна залишків резервів під забор-

гованість за кредитами відповідно на кінець і початок звітного періоду порівняно з балансовим періодом, грн;

— абсолютна зміна суми відрахувань до резерву, грн;

— абсолютна зміна суми відрахувань до резерву, грн;

— абсолютна зміна суми списання активів за рахунок ре

— абсолютна зміна суми списання активів за рахунок ре

зервів, грн;

— абсолютна зміна суми зменшення резерву під заборгованість за кредитами, грн.

— абсолютна зміна суми зменшення резерву під заборгованість за кредитами, грн.

5.7. Прикладний аспект аналізу кредитних операцій банку

За співвідношенням частки кредитів юридичних і фізичних осіб у структурі кредитного портфеля можна скласти перелік банків, які надають перевагу кредитуванню підприємств або населення.

Табл. 5.10 містить перелік банків, які мають гранично велику та гранично малу частку позичок, наданих населенню (в середньому по системі цей показник на 01.01.2007 р. становив 32 %. Виходячи із цього, частка кредитів, наданих підприємствам, у середньому по банківській системі дорівнювала 68 %).

Наступний показник, який характеризує ділову активність банку і на який хотілося б звернути увагу, — динаміка кредитного портфеля за звітний період.

Обсяг кредитного портфеля банківської системи України в цілому за 2006 р. зріс на 103,2 млрд грн, або на 73 %. У таблиці 5.11 зазначено банки, які найістотніше збільшили кредитний портфель, і банки, які з різних причин його зменшили.

Таблиця 5.10

ЧАСТКА КРЕДИТІВ ФІЗИЧНИХ ОСІБ У КРЕДИТНОМУ ПОРТФЕЛІ НА 01.01.2007 Р.

| Банківські установи зі значним розміром кредитного портфеля фізичних осіб (>50 % наданих кредитів) | Значення показника, % | Банківські установи з незначним розміром кредитного портфеля фізичних осіб (<2 % наданих кредитів) | Значення показника, % |

| МІЖНАРОДНИЙ ІПОТЕЧНИЙ БАНК | |||

| АІС-БАНК | ІПОБАНК | ||

| БАНК РЕНЕСАНС КАПІТАЛ | «КОНКОРД» | ||

| ПРАВЕКС-БАНК | БАНК «БОГУСЛАВ» | ||

| «ДЕЛЬТА» | «ФІНАНСОВА ІНІЦІАТИВА» | ||

| «ФАМІЛЬНИЙ» | КАЛІОН БАНК УКРАЇНА | ||

| ІКАР-БАНК | СІТІБАНК (УКРАЇНА) | ||

| «СИНТЕЗ» | БАНК «НАРОДНИЙ КАПІТАЛ» | ||

| ПАРТНЕР БАНК | ФІНАНСОВИЙ СОЮЗ БАНК | ||

| ПРОКРЕДИТ БАНК | БАНК ІНВЕСТИЦІЙ ТА ЗАОЩАДЖЕНЬ | ||

| АГРОБАНК | «СТОЛИЧНИЙ» | ||

| ОЩАДБАНК | ІНГ БАНК УКРАЇНА | ||

| «УНІВЕРСАЛЬНИЙ» | УКРАЇНСЬКА ФІНАНСОВА ГРУПА | ||

| УКРСОЦБАНК | УКРГАЗПРОМБАНК | ||

| УКРСІБББАНК | ФІНБАНК | ||

| «СЛАВУТИЧ» | СИГМАБАНК | ||

| «НАДРА» | |||

| «ПОРТО-ФРАНКО» | |||

| «ПРЕСТИЖ» | |||

| ТММ-БАНК |

Серед коефіцієнтів, що описують якість активів, найбільш показовими є відношення сформованих страхових резервів під кредитні операції до кредитного портфеля та відношення резервів під усі активні операції до активів на звітну дату.

Таблиця 5.11

ДИНАМІКА КРЕДИТНОГО ПОРТФЕЛЯ ОКРЕМИХ КОМЕРЦІЙНИХ БАНКІВ УКРАЇНИ ПРОТЯГОМ 2006 Р.

| Банки, що збільшили кредитний портфель на >1 млрд грн | Абсолютне зростання, тис. грн | Відносне зростання,% |

| ПРИВАТБАНК | 12 671 643 | |

| УКРСИББАНК | 10 348 597 | |

| РАЙФФАЙЗЕН БАНК АВАЛЬ | 9 005 479 | |

| УКРЕКСІМБАНК | 6 591 707 | |

| УКРСОЦБАНК | 5 438 678 | |

| ОТП БАНК | 3 782 840 | |

| АЛЬФА-БАНК | 3 318 363 | |

| ПРОМШВЕСТБАНК | 3 185 942 | |

| КРЕДИТПРОМБАНК | 2 975 790 | |

| «НАДРА» | 2 949 489 | |

| «ФІНАНСИ ТА КРЕДИТ» | 2 755 227 | |

| «ФОРУМ» | 2 714 647 | |

| ОЩАДБАНК | 2 458 925 | |

| УКРПРОМБАНК | 1 887 692 | |

| БРОКБІЗНЕСБАНК | 1 764 847 | |

| ПЕРШИЙ УКРАЇНСЬКИЙ МІЖНАРОДНИЙ БАНК | 1 612 494 | |

| ТАС-КОМЕРЦБАНК | 1 434 039 | |

| ВАБАНК | 1 344 545 | ПО |

| «ПІВДЕННИЙ» | 1 240 380 | |

| «ФІНАНСОВА ІНІЦІАТИВА» | І 178 943 | |

| Банки, що зменшили кредитний портфель | Відносне зменшення, % | Абсолютне зменшення, тис. грн |

| УКРАЇНСЬКИЙ КРЕДИТНИЙ БАНК | -93 | -25 0126 |

| «ПРИВАТІНВЕСТ» | -90 | -64 791 |

| КОМЕРЦІЙНИЙ ІНДУСТРІАЛЬНИЙ БАНК | -52 | -31 441 |

| «ЮНЕКС» | -23 | -22 492 |

| ЛЕГБАНК | -19 | ^0 836 |

| ПРОМИСЛОВО-ФІНАНСОВИЙ БАНК | -19 | -24 798 |

| ЕКСПРЕС-БАНК | -4 | -35 240 |

| ПРАЙМ-БАНК | -3 | -1252 |

Якщо припустити, що всі комерційні банки адекватно оцінюють якість власних активів (у першу чергу — кредитів) і своєчасно та у повному обсязі формують страхові резерви, то чим меншими є значення цих показників, тим краще почуває себе банк. І навпаки.

Табл. 5.10 містить банки, що мають найвищі (негативні) значення зазначених показників.

Таблиця 5.10

ВІДНОШЕННЯ СФОРМОВАНИХ СТРАХОВИХ РЕЗЕРВІВ ПІД АКТИВНІ ОПЕРАЦІЇ ДО АКТИВІВ НА 01.01.2007 Р.

| Банківські установи зі значним розміром сформованих страхових резервів під кредитні операції (> 10 % кредитного портфеля) | Значення показника, % | Банківські установи зі значним розміром сформованих страхових резервів за всіма активними операціями (> 10 % активів) | Значення показника, % |

| ПРИВАТГНВЕСТ | ДІАЛОГБАНК | ||

| УКРАЇНСЬКИЙ КРЕДИТНИЙ БАНК | ТАС-БІЗНЕСБАНК | ||

| ЄВРОПЕЙСЬКИЙ БАНК РАЦІОНАЛЬНОГО ФІНАНСУВАННЯ | ЄВРОПЕЙСЬКИЙ БАНК РАЦІОНАЛЬНОГО ФІНАНСУВАННЯ | ||

| ДІАЛОГБАНК | «АЛЬЯНС» | ||

| ПРАЙМ-БАНК | УКРАЇНСЬКИЙ КРЕДИТНИЙ БАНК | ||

| БАНК «ПЕРСПЕКТИВА» | «ДЕМАРК» | ||

| ПЕРШИЙ ІНВЕСТИЦІЙНИЙ БАНК | «ДЕМАРК» | ||

| «ТК КРЕДИТ» | БАНК «НАРОДНИЙ КАПІТАЛ | ||

| ТАС-БІЗНЕСБАНК | УКРГАЗПРОМБАНК | ||

| УКРГАЗПРОМБАНК | |||

| ПОЛІКОМБАНК | |||

| «ДЕМАРК» | |||

| «АЛЬЯНС» | |||

| ПРИВАТБАНК | |||

| БАНК «НАРОДНИЙ КАПІТАЛ» | |||

| ТММ-БАНК | |||

| «АРКАДА» | |||

| ЗАХІДІНКОМБАНК |

За станом на 01.01.2007 р. відношення резервів під кредитні операції до кредитного портфеля банківської системи в цілому становило 4,7 %; відношення резервів під активні операції до активів — 3,8 %.

За станом на 01.01.2007 р. відношення резервів під кредитні операції до кредитного портфеля банківської системи в цілому становило 4,7 %; відношення резервів під активні операції до активів — 3,8 %.

Література [6,13,16,20,30,32,43,55,70]

Контрольні запитання

1. Надайте визначення кредитного портфеля банку.

1. Надайте визначення кредитного портфеля банку.

2. Які джерела нормативно-правової інформації аналізу

кредитних операцій банку існують?

3. Перелічить основні форми звітної статистичної інфор

мації.

4. Які показники характеризують обсяг і вартість кредитних вкладень?

5. Перелічить ознаки структуризації кредитного портфелю.

6. Які показники характеризують рівень оборотності кредитів?

7. За допомогою якого балансового рівня проводиться аналіз

руху кредитів?

8. Який метод покладено в основу аналізу кредитоспромо

жності позичальника?

9. Скільки класів позичальника існує?

10. За якими ознаками проводиться класифікація кредитів

за ступенем ризику?

11. Як ви розумієте термін «чистий кредитний ризик»?

12. Які предмети застави беруться до розрахунку резерву під кредитні ризики?

13. Від яких чинників залежить коефіцієнт резервування за кредитними операціями?

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 519; Нарушение авторских прав?; Мы поможем в написании вашей работы!