КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Портфель банку на продаж

|

|

|

|

ТА ФОРМУВАННЯ РЕЗЕРВУ ЗА ЦІННИМИ ПАПЕРАМИ

Розрахунок резерву за цінними паперами здійснюється з урахуванням виду цінного папера (боргові цінні папери, акції та інші цінні папери з нефіксованим прибутком) і методу визначення його балансової вартості (собівартості або справедливої вартості).

Для розрахунку резерву за цінними паперами в портфелі банку на продаж за справедливу вартість цінного папера береться вартість, що визначена за його котирувальною ціною покупця (ціною bid) за даними оприлюднених котирувань цінних паперів на фондових біржах за станом на час закриття останнього біржового дня звітного місяця. У разі відсутності таких котирувань на зазначену дату справедлива вартість цінного папера визначається за його останнім біржовим курсом, що визначений за результатами біржових торгів, які відбулися протягом останніх 10 робочих днів звітного місяця.

У разі наявності ризику цінного папера створюється резерв на суму накопиченої за таким цінним папером уцінки на дату розрахунку резерву.

За відсутності ризику цінного папера резерв за таким цінним папером не формується.

Для розрахунку суми очікуваного відшкодування за акціями та іншими цінними паперами з нефіксованим прибутком використовується значення ставки KIACR у відсотках річних.

Для розрахунку суми очікуваного відшкодування за борговими цінними паперами значення ставки KIACR у відсотках річних трансформується в значення ставки KIACR у відсотках щоденних відповідно до такої формули

де  — поточна ринкова ставка дохідності (у відсотках

— поточна ринкова ставка дохідності (у відсотках

щоденних);

— поточна ринкова ставка дохідності (у відсотках

— поточна ринкова ставка дохідності (у відсотках

річних);

365 — кількість календарних днів у році. Для високосного року до розрахунку умовно береться 365 днів.

|

|

|

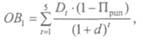

Для акцій та інших цінних паперів з нефіксованим прибутком, справедлива вартість яких не може бути визначена банком, сума очікуваного відшкодування визначається як потенційний дохід інвестора від володіння цінним папером, зважений на показник безризико-вості цінного папера та дисконтований на п'ять років з періодом дисконтування один рік під поточну ринкову ставку дохідності найтривалішого строку, і розраховується за такою формулою

(6.2)

(6.2)

де ОВ\ — сума очікуваного відшкодування за акціями та іншими цінними паперами з нефіксованим прибутком у портфелі банку на продаж;

Dt — потенційний дохід інвестора від володіння цінним папером. Частка інвестора в капіталі емітента враховується в останній період дисконтування. У разі отримання від'ємного значення показника або відсутності інформації про емітента до розрахунку береться нуль;

Прцп — показник ризику цінного папера;

d — поточна ринкова ставка дохідності (у відсотках річних);

t — порядковий номер періоду дисконтування (рік);

5 — загальна кількість періодів дисконтування.

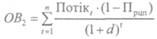

Для боргових цінних паперів, справедлива вартість яких не може бути визначена банком та за якими є ризик цінного папера, сума очікуваного відшкодування визначається як сума оцінених величин майбутніх грошових потоків за цінним папером, зважених на показник безризиковості цінного папера та дисконтованих на відповідну за строком поточну ринкову ставку дохідності, і розраховується за такою формулою

де ОВг — сума очікуваного відшкодування за борговими цінними паперами в портфелі банку на продаж;

— оцінена величина майбутнього грошового потоку за цінним папером, який припадає на період /;

— оцінена величина майбутнього грошового потоку за цінним папером, який припадає на період /;

ПрцП — показник ризику цінного папера;

d — поточна ринкова ставка дохідності (у відсотках щоденних);

t — кількість днів з часу розрахунку резерву до дати виникнення майбутнього грошового потоку;

|

|

|

п — загальна залишкова кількість днів дії фінансового інструменту з дня розрахунку резерву.

Якщо в наступних періодах після формування резерву за акціями та іншими цінними паперами з нефіксованим прибутком сума очікуваного відшкодування за цінним папером збільшується, то таке збільшення не є підставою для коригування величини раніше сформованого резерву за цим цінним папером.

Якщо в наступних періодах після формування резерву за акціями та іншими цінними паперами з нефіксованим прибутком сума очікуваного відшкодування за цінним папером збільшується, то таке збільшення не є підставою для коригування величини раніше сформованого резерву за цим цінним папером.

Якщо в наступних періодах після формування резерву за борговими цінними паперами їх справедлива вартість збільшується, то на відповідну суму в межах раніше створеного резерву за цим цінним папером зменшується сума сформованого резерву.

6.4.2. Портфель до погашення

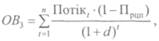

Розрахункова величина резерву визначається як різниця між балансовою вартістю цінного папера та сумою очікуваного відшкодування за таким цінним папером.

Сума очікуваного відшкодування за цінним папером визначається як сума оцінених величин майбутніх грошових потоків за цінним папером, зважених на показник безризиковості цінного папера та дисконтованих на ефективну ставку відсотка цього цінного папера, і розраховується за такою формулою

де ОВі — сума очікуваного відшкодування за цінними паперами в портфелі банку до погашення;

— оцінена величина майбутнього грошового потоку за цінним папером, який припадає на період t;

— оцінена величина майбутнього грошового потоку за цінним папером, який припадає на період t;

Прцп — показник ризику цінного папера;

d — ефективна ставка відсотка за цінним папером (значення, що відповідає тривалості періоду дисконтування). Ефективною ставкою відсотка для цінних паперів із фіксованою ставкою є ефективна ставка відсотка, що була визначена під час їх первісного визнання; ефективною ставкою відсотка для цінних паперів із плаваючою (змінною) ставкою відсотка є ефективна ставка відсотка, що була визначена під час останньої зміни номінальної ставки;

t — порядковий номер періоду дисконтування (день, місяць, квартал, рік відповідно до обраного банком методу визнання доходу);

п — загальна залишкова кількість періодів дисконтування з дня розрахунку резерву.

Якщо в наступних періодах після формування резерву сума очікуваного відшкодування за цінним папером збільшується, то на відповідну суму в межах раніше сформованого резерву за цим цінним папером зменшується сума сформованого резерву.

|

|

|

6.5. Методика визначення класу емітента та ризику цінного папера

Визначення показника ризику цінного папера здійснюється за результатами комплексного аналізу фінансового стану емітента, виду цінного папера та його поточної вартості, а також усієї наявної в розпорядженні банку достовірної інформації про обіг відповідних цінних паперів на фондовому ринку.

Джерелами інформації щодо фінансового стану емітента є, зокрема, його установчі документи, фінансова, податкова та статистична звітність, інша інформація щодо його діяльності, яка може забезпечити формування банком професійного судження про втрату економічної вигоди за кожним видом цінного папера.

Джерелами інформації щодо обігу відповідного цінного папера на фондовому ринку можуть бути оприлюднені котирування цінних паперів на фондових біржах, дані щодо перебування цінного папера в лістингу бірж.

Значення показника ризику цінного папера визначається відповідно до класу емітента такого папера згідно з табл. 6.6.

Таблиця 6.6

КОЕФІЦІЄНТИ РИЗИКІВ ЦІННИХ ПАПЕРІВ

| Клас емітента | Коефіцієнт ризику цінного папера | ||

| без забезпечення | при наявності додаткового забезпечення їх погашення | за операціями з векселями | |

| Клас А | |||

| Клас Б | 0,2 | ||

| Клас В | 0,2 | 0,5 | |

| Клас Г | 0,5 | 0,2 | |

| КласД | 1,0 |

Якщо емітент цінних паперів є одночасно позичальником банку, то значення показника ризику цінного папера не може бути більшим, ніж значення коефіцієнта резервування для заборгованості такого позичальника, яке визначено з урахуванням його фінансового стану та обслуговування боргу.

У разі отримання від рейтингового агентства (яке має право визначати рейтингові оцінки згідно із законодавством України) рейтингової оцінки емітента або цінних паперів емітента до розрахунку суми очікуваного відшкодування можуть братися уточнені значення показника ризику цінного папера (без урахування класу емітента), що наведені в табл. 6.7.

У разі отримання від рейтингового агентства (яке має право визначати рейтингові оцінки згідно із законодавством України) рейтингової оцінки емітента або цінних паперів емітента до розрахунку суми очікуваного відшкодування можуть братися уточнені значення показника ризику цінного папера (без урахування класу емітента), що наведені в табл. 6.7.

|

|

|

Таблиця 6.7

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 403; Нарушение авторских прав?; Мы поможем в написании вашей работы!