КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Примітка 26. 1. Витрати на податок на прибуток промінвестбанку за 2006 р

|

|

|

|

| Рядок | Найменування статті | Звітний рік | Попередній рік |

| Поточний податок на прибуток | 84 503 | 93 248 | |

| Відстрочений податок на прибуток | (5198) | ||

| Усього | 90 777 | 88 050 |

Сума прибутку в бухгалтерському і податковому обліку не співпадає (табл. 11.2—11.3).

Таблиця 11.2

ПРИМІТКА 26.2. УЗГОДЖЕННЯ СУМИ ОБЛІКОВОГО ПРИБУТКУ

(ЗБИТКУ) ТА СУМИ ПОДАТКОВОГО ПРИБУТКУ (ЗБИТКУ)

ПРОМІНВЕСТБАНКУ ЗА 2006 Р.

| Рядок | Найменування статті | Звітний рік | Попередній рік |

| Прибуток до оподаткування | 313 559 | 309 250 | |

| Сума податку на прибуток, що визначений за ставкою оподаткування | 78 390 | 77 313 | |

| Коригування облікового прибутку (збитку) | |||

| Витрати, які не включаються до суми валових витрат з метою розрахунку податкового прибутку, але визнаються в бухгалтерському обліку | 17 077 | 16 398 | |

| Витрати, які включаються до суми валових витрат з метою розрахунку податкового прибутку, але не визнаються в бухгалтерському обліку | (5763) | (3924) | |

| Доходи, які підлягають обкладенню податком на прибуток, але не визнаються (не належать) до облікового прибутку (збитку) | |||

| Доходи, які не підлягають обкладенню податком на прибуток, але визнаються в бухгалтерському обліку | (8704) | (5122) | |

| Амортизаційні відрахування за даними фінансового обліку | 21 592 | 23 817 | |

| Амортизація, яка підлягає оподаткуванню | (21 728) | (20 254) | |

| Інші суми, які не є доходами та витратами, але включаються до бази оподаткування (виправлення помилок тощо) | (2065) | (757) | |

| Сума податку на прибуток (збиток) (2 + 3 --4 + 5-6 + 7-8+/-9) | 84 503 | 93 248 |

Серед найважливіших методів аналізу фінансових результатів головним можна вважати структурний аналіз, який здійснюється шляхом визначення кожної позиції у процентах від загального. Зміна питомої ваги позицій у часі свідчить про зміни у сферах діяльності банку.

|

|

|

чт

Аналіз коефіцієнтів полягає у зіставленні доходів і витрат із відповідними позиціями балансу.

Аналіз коефіцієнтів полягає у зіставленні доходів і витрат із відповідними позиціями балансу.

Відправною точкою для розв'язання стратегічних завдань підвищення прибутку є побудова факторної моделі, яка описує залежність результативного показника від обраних факторів. Чим більше вона їх містить, тим глибшим буде аналіз. При цьому фактори повинні перебувати у прямій функціональній залежності з результативним показником, тобто описуватися конкретною формулою.

Таблиця 11.3

ПРИМІТКА 26.3 РОЗРАХУНОК ВІДСТРОЧЕНИХ ПОДАТКОВИХ АКТИВІВ ТА ВІДСТРОЧЕНИХ ПОДАТКОВИХ ЗОБОВ'ЯЗАНЬ

| Рядок | Найменування статті | Звітний рік | Попередній рік |

| Відстрочені податкові активи | |||

| 1.1 | Тимчасова різниця, що підлягає вирахуванню | ||

| 1.2 | Перенесення невикористаних податкових збитків на майбутні періоди | ||

| 1.3 | Перенесення невикористаних податкових пільг на майбутні періоди | ||

| Відстрочені податкові зобов'язання | 54 018 | 47 744 | |

| 2.1 | Тимчасові різниці, що підлягають оподаткуванню | 216 072 | 190 976 |

Чинники, що знаходяться в стохастичній залежності з результативним показником, вивчаються за допомогою кореляційно-регресійного аналізу. Залежність прибутку від перелічених вище факторів можна описати такою формулою

P = iaQ(1-H) + ia{K-R)-inQ-By, (11.1)

де Р — абсолютний розмір прибутку банку;

іа — відносна дохідність активних операцій банку;

Q — обсяг залучених ресурсів банку;

Н — норма обов'язкового резервування;

К — капітал банку;

R — сума іммобілізації (вкладення у недохідні активи);

іn — відносна витратність залучених ресурсів (пасивів);

Ву — умовно-постійні витрати (управлінські).

Відносну дохідність активних операцій можна подати у вигляді відсотка і розрахувати за формулою

|

|

|

ia = D/Ad, (11.2)

де D — загальні доходи банку;

Ad — дохідні активи.

Відносна витратність залучених ресурсів банку (пасивів) визначається аналогічно — за формулою

in = B/Q, (11.3)

де B — витрати на залучення ресурсів;

Q — обсяг залучених ресурсів.

Як видно з наведеної моделі, основними факторами, що впливають на прибуток, є відносний рівень дохідності активних операцій банку, відносний рівень витратності за пасивними операціями, обсяг залучених ресурсів, рівень умовно-постійних витрат банку. Більшість із цих факторів лише частково залежить від зусиль банку, тобто здебільшого обумовлена зовнішніми чинниками, що діють на ринку капіталів. Наприклад, середня дохідність активних операцій залежить від рівня інфляції, попиту і пропозиції на кредитні ресурси, конкуренції між банками, політики НБУ тощо.

У процесі прийняття рішень та розробки стратегії часто постає проблема поведінки в ситуаціях, коли для вибору оптимального варіанта бракує ресурсів або підвищити відсоткову ставку за кредитами та знизити відсоткову ставку за депозитами не дозволяють певні екзогенні фактори, що діють у ринкових умовах і не залежать від банківської установи. Отже, у стратегічному аналізі дуже важливо врахувати обмежуючі фактори. У ході розробки стратегії розвитку економічної ситуації може враховуватися як один обмежуючий фактор, так і декілька. Аналіз ситуацій із двома і більше такими факторами передбачає використання методів лінійного програмування. При ситуаційному аналізі вибирають певний рівень окремих факторів, що сприяють отриманню необхідного рівня прибутку або досягненню точки беззбитковості.

На підставі загальної моделі, що описує вплив факторів на прибуток, можна вирахувати значення окремих факторів, які забезпечують необхідний його рівень.

Однією з найпоширеніших проблем у процесі прийняття рішень та розробки стратегій є поведінка в ситуації, коли для пошуку оптимального варіанта недостатньо ресурсів. Попередній аналіз стратегії банку щодо отримання певного рівня прибутку

20463

передбачає порівняння розрахункової величини необхідного рівня ресурсів із фактичним обсягом ресурсів, які банк може залучити.

передбачає порівняння розрахункової величини необхідного рівня ресурсів із фактичним обсягом ресурсів, які банк може залучити.

|

|

|

Необхідний рівень ресурсів, що забезпечує беззбиткову роботу банку, визначається за формулою

(11.4)

(11.4)

Якщо планується отримати певний рівень прибутку, то формула набуває вид

(11.5)

(11.5)

Отже, рівень залучених ресурсів, що забезпечує беззбиткову (або прибуткову) роботу банку насамперед обумовлюється рівнем умовно-постійних (управлінських) витрат, значенням спре-ду та питомою вагою іммобілізованих ресурсів, що зменшують вільний капітал, який може бути використаний в активних операціях.

Якщо розрахункове значення обсягу ресурсів знаходиться в межах фактичного (ймовірного) обсягу ресурсів, то даний фактор не буде обмежуючим, і коригування стратегії підвищення прибутковості банку слід робити в напрямі оптимізації інших чинників.

Значення інших факторів, що забезпечують беззбиткову роботу банку, визначається аналогічно: використовується основна факторна модель прибутку.

Серед чинників, які впливають на розмір прибутку банку та ефективність його діяльності в цілому, центральне місце належить рівню умовно-постійних витрат, їх співвідношенню з умовно-змінними витратами та їх питомій вазі в маржинальному доході банку. А він, у свою чергу, розраховується як різниця між загальним доходом та умовно-змінними витратами. Цей фактор залежить безпосередньо від самого банку і серед екзогенних факторів передусім вимагає коригування при розробці стратегії підвищення прибутковості його роботи.

Необхідний рівень умовно-постійних витрат, що забезпечує беззбиткову роботу банку, визначатиметься за формулою

(П.6)

(П.6)

Розрахункове значення умовно-постійних витрат за умови отримання певного рівня прибутку передбачає використання такої формули

(11.7)

(11.7)

Порівняння фактичного значення з розрахунковим дає змогу визначити реальні резерви підвищення прибутку банку. Особливу увагу цьому фактору потрібно приділяти, якщо інші чинники в ринкових умовах обмежені певним рівнем і їх не можна змінити у процесі стратегічного управління. Аналізуючи статті витрат, які входять до складу умовно-постійних, насамперед звертають увагу на управлінські витрати, а саме: на відрядження, утримання легкових автомобілів, послуги зв'язку, господарські потреби. Стратегія скорочення витрат на заробітну плату обов'язково має бути пов'язана з аналізом продуктивності праці банківських працівників. Аналіз співвідношення темпів зростання зарплати з темпами зростання продуктивності праці дає змогу обгрунтувати доцільність скорочення загальних витрат на заробітну плату. Причому темпи зростання продуктивності праці повинні не просто збігатися із темпами зростання зарплати, а на 1,5—2 % її випереджати. Скорочення витрат на рекламу буде виправданим, якщо їх питома вага зростає непропорційно щодо розширення масштабів діяльності банку.

|

|

|

11.3. Аналіз показників дохідності банку

Дохідність комерційного банку — це сумарний позитивний сукупний результат його господарсько-фінансової та комерційної діяльності. За рахунок доходів банку покриваються всі його операційні витрати, формується прибуток, обсяг якого визначає рівень дивідендів, зростання капіталу, розвиток пасивних та активних операцій.

Дохідність банку залежить насамперед від оптимальної структури його балансу в частині активів і пасивів та від цілеспрямованої роботи банківського персоналу. Важливими умовами забезпечення дохідності банку є оптимізація структури доходів і витрат, визначення мінімально допустимої процентної маржі, виявлення тенденцій у дохідності кредитних операцій, планування мінімальної дохідної маржі для прогнозування орієнтовного рівня відсотків за активними і пасивними операціями. Дохідність

20*

банківської діяльності залежить також від підтримки ліквідності, управління банківськими ризиками та їх мінімізації. Для загальної оцінки рівня дохідності порівнюють:

• доходи;

• активи, що забезпечують доходи;

• прибутки;

• дохідність однієї гривні активів.

Для оцінки дохідності банку використовують ряд коефіцієнтів. Двома найважливішими показниками аналізу прибутковості банку є дохід на активи та дохід на капітал.

(11.8)

(11.8)

За допомогою цього коефіцієнта визначають рівень рентабельності сукупних активів. Він застосовується при порівнянні прибутковості різних банків. Мінімальне значення коефіцієнта — 0,75 %, максимальне — 1,5 %.

Фактори, які впливають на показник рентабельності активів, пов'язані зі змістом чисельника і знаменника, тобто він змінюється під^ впливом динаміки абсолютної величини прибутку та активів. Його зменшення може бути викликане вищими темпами зростання активів порівняно з темпами зростання чистого прибутку або ж зі зменшенням прибутку при незмінних активах чи їх збільшенні.

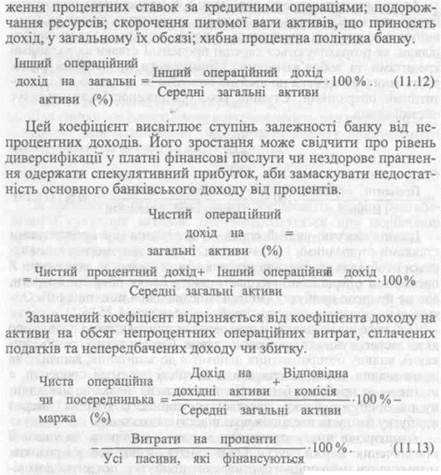

У свою чергу, на прибуток впливають такі фактори, як співвідношення темпів зростання доходів і витрат, рівня процентних ставок і комісії; обсяг окремих банківських послуг; питома вага активів, які приносять дохід, у сукупних активах; своєчасність погашення процентних платежів позичальниками; частка ризико-вих активів, вартість ресурсів тощо.

Незначний вплив доходу на активи може бути результатом консервативної кредитної та інвестиційної політики, а також наслідком великих витрат. Високе значення прибутку на активи досягається за ефективної діяльності банку і великих ставок доходу від активів. В останньому випадку банк, можливо, несе значний ризик. Та цілком вірогідно й те, що він вдало оперує своїми активами, хоча при цьому потенційно не виключені чималі втрати.

(11.9)

(11.9)

Цей показник дає змогу визначити ефективність використання коштів власників комерційного банку. Його оптимальне значення—10—20%.

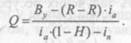

Аналіз чистого спреду пов'язаний із процентною політикою банку, яка відображається у динаміці процентних ставок за активними й пасивними операціями. У попередніх розділах ми розповідали, як розраховуються середні процентні ставки за наданими кредитами та зобов'язаннями. Мінімізувати процентний ризик дасть змогу узгоджена процентна політика за кредитними і депозитними операціями. Ступінь такої узгодженості характеризує чистий спред.

Інакше кажучи, чистий спред — це різниця між процентними ставками отриманими і сплаченими. За його допомогою визначається необхідна мінімальна різниця між ставками за активними й пасивними операціями, яка дасть змогу банку покрити витрати, але не принесе прибутку (мінімальне значення показника 0). Оптимальне значення чистого спреду — не менше 1.25 %.

Цей коефіцієнт повинен враховувати лише активи і пасиви, до яких застосовуються процентні ставки. Саме у такий спосіб уникають впливу безпроцентних депозитів до запитання, капіталу та невиконаних вимог резервування на чисті отримані проценти, а відтак — на прибутки банку. Коли процентна ставка не має впливу на прибуток банку, досягається глибше розуміння джерел прибутку банку та наслідків вразливості надходжень.

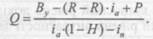

Аналізуючи чисту процентну маржу, слід брати до уваги її призначення: маржа слугує для покриття витрат банку і ризиків, у тому числі інфляційного, створення прибутку, покриття договірних угод. Розраховують її за формулою

(11.11)

(11.11)

Цей коефіцієнт допомагає з'ясувати, чи може банк давати прибуток у вигляді доходу від процентної різниці як відсоток до середніх загальних активів. Оптимальним значенням даного показника є 4,5 %.

Зменшення процентної маржі сигналізує про загрозу банкрутства. Основними причинами зменшення процентної маржі є зни-

Посередницьку маржу можна визначити як різницю між вартістю залучення коштів та доходом за дохідними активами плюс дохід від відповідних комісійних та зборів. Різницю між ними становлять кошти, виділені банківською системою на посередництво між тими, хто кошти надає, і тими, хто їх використовує.

Обсяг усіх коштів, які йдуть на посередництво у вигляді відсотка від загальних середніх активів, є також показником ефективності роботи банку. Його можна безпосередньо порівнювати з аналогічними показниками інших банків на одному і тому ж ринку. Водночас різниця у відповідних загальних обсягах витрат дає змогу порівнювати структуру видатків.

Оскільки оплата праці є найголовнішою складовою непроцен-тних видатків банку, то продуктивність праці співробітників, яку вимірюють з урахуванням чисельності штату і витрат на його утримання, може свідчити про ефективність роботи самої установи. Однак продуктивність роботи слід оцінювати, зважаючи на той факт, що у поточний період часу економія на зарплаті (шляхом її значного зниження або скорочення чисельності працюючих) може призвести до погіршення якості та послаблення мотивації до роботи, а із часом і до зниження ефективності роботи банку.

(11.14)

(11.14)

Слід мати на увазі, що цей показник суттєво відрізнятиметься, якщо порівнюватимемо банк із невеликою кількістю працівників (але з високою заробітною платою) і банк із чисельним штатом низькокваліфікованих працівників (із невисокою заробітною платою).

Цим коефіцієнтом оперують, вимірюючи окупність витрат на утримання працівників. Оскільки він є універсальнішим, ніж коефіцієнт, що характеризує чистий дохід на одного працівника, то дає змогу порівнювати організації різного типу. Він демонструє чистий ефект від рішень щодо мотивації праці співробітників, незалежно від того, спрямовані ці рішення на низьку кваліфікацію та низьку заробітну плату чи на високі видатки для висококваліфікованих працівників.

11.4. Аналіз рентабельності банку

Широка і всеохоплююча система управлінського обліку дає змогу визначити ефективність стратегічних рішень та проаналізувати рентабельність банку в різних ракурсах, з'ясувати:

• рентабельність відділень і філій банку;

• рентабельність центрів одержання прибутку (бізнес-цен-трів);

• рентабельність продуктів і послуг;

• рентабельність обслуговування клієнтів.

Кожний з них характеризує значення різних аспектів рентабельності, відображає джерела надходження коштів, витрат і прийоми для визначення вартості операцій із внутрішнього перерозподілу коштів.

Процес упровадження управлінського обліку в банківську практику передбачає такі етапи:

1. Оцінка організаційної структури банку на предмет її опти-мальності і досконалості;

2. Реорганізація структурних підрозділів банку (якщо стара структура не сприяє досягненню стратегічних цілей) та розподіл підрозділів банку за центрами відповідальності;

3. Створення внутрішнього плану рахунків для управлінського обліку (систематизація та кодування рахунків для цілей управлінського обліку з максимальною деталізацією інформації). Особливої деталізації потребують рахунки доходів та витрат;

4. Обґрунтування порядку розподілу доходів та витрат за центрами відповідальності;

5. Розробка методики внутрішнього розподілу коштів (упровадження трансфертного ціноутворення);

6. Обґрунтування методики аналізу діяльності окремих структурних підрозділів банку, яка включає формування системи показників оцінки роботи центрів відповідальності, вибір методів та прийомів аналізу, а також визначення критеріїв їх оцінки;

7. Розробка форм внутрішньої управлінської звітності для кожної стратегічної одиниці, встановлення термінів її надання та відповідальних осіб за формування управлінської інформації у структурних підрозділах;

8. Забезпечення систематичного аналізу результатів діяльності центрів відповідальності з визначенням винуватців та причин відхилень від запланованих величин;

9. Упровадження системи раннього реагування на можливі відхилення фактичних результатів від стратегічних цілей та розробка плану заходів, спрямованих на усунення розриву між ними;

10. Створення механізму матеріального стимулювання та

штрафних санкцій для центрів відповідальності.

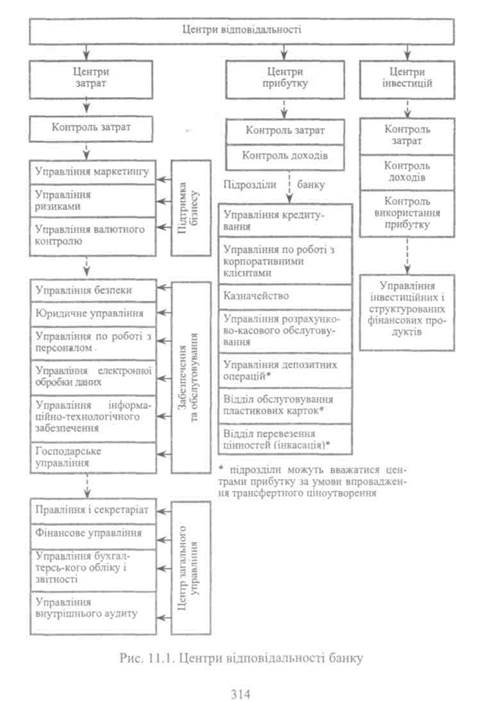

Залежно від функцій, виконуваних підрозділами банку, та кінцевих споживачів банківських продуктів, усі підрозділи установи групуються відповідно в центри прибутку (бізнес-центри), центри витрат і центри інвестицій. Критерії визначення типу

центру відповідальності можуть бути такими: участь у наданні послуг та банківських продуктів зовнішнім і внутрішнім споживачам; отримання прямих доходів; виконання комплексу взаємопов'язаних послуг та операцій, які складаються в технологічний ланцюжок; чи несе керівник центру відповідальність за рівень отриманих грошових доходів та формування витрат центру.

Якщо система управлінського обліку дає змогу вимірювати лише витрати, які виникають у центрі відповідальності, але не дає змоги оцінити його продукцію у вигляді доходу (оцінка неможлива або недоцільна), то такий центр відповідальності називається центром витрат.

Якщо кінцевий результат діяльності центру вимірюється у вигляді різниці між доходами та витратами, що виникають у ньому, то він називається центром прибутку. У деяких випадках, щоб оцінити дохід центру відповідальності, необхідно вдатися до трансфертних цін. Як свідчить практика, їх розробка— досить складна і трудомістка процедура. Втім, є й позитивні приклади використання цього інструменту для оцінки результатів діяльності таких центрів, як казначейство, депозитний відділ, відділ інкасації тощо.

Слід визнати, що, незважаючи на кількісну меншість (серед загального числа центрів відповідальності), центри прибутку (бі-знес-центри) посідають центральне місце у фінансовій структурі банку. Це зумовлено тим, що сутність його діяльності, як і будь-якої іншої організації, полягає в отриманні прибутку. Зазвичай у банку функціонують кілька традиційних центрів прибутку: кредитування, розрахунково-касове обслуговування, казначейство, операції із цінними паперами тощо.

Оскільки діяльність керівників цих центрів вимірюється та оцінюється розміром отриманого прибутку, вони мають істотний стимул для прийняття рішень щодо використання ресурсів та виходу продукції. Застосування концепції «центру прибутку» — один із найважливіших інструментів, який дає змогу децентралізувати в банках відповідальність за отримання кінцевого результату. Водночас необхідно пам'ятати, що зосередження уваги на підвищенні ефективності роботи окремих бізнес-центрів не повинно йти в розріз із загальною стратегією банку. Часом ключовими показниками для оцінки результатів роботи можуть бути не розмір прибутку та рівень прибутковості (рентабельності), а рівень виконання бюджету доходів і витрат окремими центрами відповідальності, які відносяться до центрів прибутку (рис. 11.1).

|

Це пов'язано насамперед із тим, що не всі види банківської діяльності мають однаковий рівень рентабельності, а проте для задоволення потреб клієнтів банк усе ж мусить надавати навіть нерентабельні або низькорентабельні послуги. Орієнтуватися тільки на норму прибутковості в даному разі означає некоректно оцінювати діяльність різних центрів відповідальності. Так можна спровокувати напруження психологічного клімату в колективі.

Тому, виділяючи центри відповідальності і визначаючи показники, за якими оцінюватиметься ефективність їх роботи, розробляючи трансфертні ціни, обґрунтовуючи системи матеріального заохочення для окремих стратегічних одиниць, необхідно дотримуватися певних правил {принципів), а саме:

• витрати на розробку трансфертних цін повинні бути нижчими, ніж отриманий унаслідок їх застосування додатковий прибуток (прямо цей ефект не завжди можна підрахувати);

• оцінювання рентабельності діяльності окремих структурних підрозділів банку за допомогою трансфертних цін має бути максимально об'єктивним і обов'язково супроводжуватися системою матеріального стимулювання, інакше оцінювання ефективності роботи носитиме формальний характер;

• психологічний клімат у колективі не повинен погіршуватися внаслідок упровадження ринкових відносин між окремими стратегічними одиницями. Як відомо, завищення цін, наприклад, на кредитні ресурси, для депозитного відділу буде вигідним, а для кредитного — навпаки. Ефект «перетягування ковдри на себе» тут недоречний;

• прагнення підвищити рентабельність (ефективність) діяльності окремих центрів відповідальності не повинно ставати на перешкоді досягненню найголовніших корпоративних цілей банку. Наприклад, з метою підвищення рентабельності розрахунково-касового обслуговування один із центрів відповідальності може підвищити тарифи на певні послуги. Проте подібний захід може відвернути клієнтів від банку, а скорочення клієнтської бази відповідно призведе до зменшення залишків на поточних рахунках, що, в свою чергу, знизить обсяги кредитних ресурсів установи.

Групування і розподіл підрозділів банку за відповідними центрами закріплюється наказом по банку або положенням про фінансову структуру, де висвітлюються такі питання:

1. Перелік створених центрів та їх характер (центри прибутку або витрат). У цьому розділі слід перелічити створювані в банку

центри відповідальності та передбачити критерії віднесення його підрозділів до того чи іншого з них;

2. Належність підрозділу банку до певного центру. Фіксується закріплення підрозділів або відділів за центрами відповідно до організаційної структури банку;

3. Розподіл за центрами видів діяльності, продуктів і послуг. Вказується порядок визначення вартості продуктів і послуг та зазначається, які з них споживаються всередині банку (тобто іншими підрозділами), які — зовнішніми клієнтами;

4. Порядок рознесення витрат по інших центрах. Цей розділ закріплює прийняту методологію розподілу витрат за центрами відповідальності й основні принципи вибору критеріїв рознесення витрат окремих підрозділів. Наприклад, накладні витрати можна розподілити за центрами прибутків пропорційно до часу надання послуг, отриманого прибутку, середньооблікової чисельності працівників, фонду оплати праці тощо;

5. Фінансова структурна схема. Після визначення центрів

відповідальності будується схема фінансової структури банку,

яка розкриває взаємозв'язок між різними центрами. Причому

необхідно зазначити, що філії для головного офісу є центрами

прибутку.

Основна перевага, яку матиме банк, розробивши положення про фінансову структуру, полягає в тому, що керівництво одержує можливість розраховувати і контролювати фінансові результати діяльності кожного центру відповідальності. Це допомагає не тільки управляти прибутковістю і рентабельністю, а й контролювати витрати як у банку в цілому, так і за кожним підрозділом.

11.5. Прикладний аспект аналізу прибутку і рентабельності банку

Прибутковість активів за звітний період визначається як відношення поточного прибутку до середньоарифметичної суми активів за звітний період. Значення цього показника за 2006 рік для банківської системи в цілому становило 1,5 %. Щодо окремих банківських установ відповідні дані наведено в табл. 11.4.

Таблиця 11.4

ПРИБУТКОВІСТЬ АКТИВІВ

ОКРЕМИХ БАНКІВ УКРАЇНИ

ЗА ПІДСУМКАМИ 2006 Р.

| Банківські установи, що мають прибутковість активів > 3 % за рік | Значення показника, % |

| 2 | |

| ОДЕСА-БАНК | 11,7 |

| КОМЕРЦІЙНИЙ ІНДУСТРІАЛЬНИЙ БАНК | 10,3 |

| РАДАБАНК | 5,4 |

| РЕГІОН БАНК | 5,0 |

| ІНТЕРБАНК | 4,1 |

| ЄВРОПЕЙСЬКИЙ БАНК РАЦІОНАЛЬНОГО ФІНАНСУВАННЯ | 3,6 |

| ОТП БАНК | 3,5 |

| ТММ-БАНК | 3,5 |

| КАЛІОН БАНК УКРАЇНА | 3,4 |

| ПАРТНЕР БАНК | 3,3 |

| ПІВДЕНКОМБАНК | 3,2 |

| КРЕДИТ-ДНІПРО | 3,0 |

Прибутковість капіталу за звітний період визначається як відношення поточного прибутку до середньоарифметичної суми балансового капіталу. За підсумками 2006 р. цей показник по банківській системі країни в цілому досягнув рівня 12,2 %. Таблиця 11.5 містить перелік банків із найвищим значенням даного критерію.

Таблиця 11.5

Таблиця 11.5

ПРИБУТКОВІСТЬ КАПІТАЛУ ОКРЕМИХ БАНКІВ УКРАЇНИ ЗА ПІДСУМКАМИ 2006 Р.

| Банківські установи, які мають прибутковість капіталу > 20 % за рік | Значення показника, % |

| ОДЕСА-БАНК | |

| ОТП БАНК | |

| КАЛІОН БАНК УКРАЇНА | |

| КОМЕРЦІЙНИЙ ІНДУСТРІАЛЬНИЙ БАНК | |

| ПРАВЕКС-БАНК | |

| ХФБ БАНК УКРАЇНА | |

| СІТІБАНК (УКРАЇНА) | |

| УКРЕКСІМБАНК | |

| КРЕДИТ-ДНІПРО | |

| ІНГ БАНК УКРАЇНА | |

| ЗАХІДІНКОМБАНК | |

| БАНК ПЕТРОКОММЕРЦ-УКРАЇНА | |

| НАДРА |

Література [6, 20, 27, 46, 49]

Контрольні запитання

1. Від яких факторів залежить прибутковість і фінансові результати банку?

2. Чим стратегічний аналіз фінансових результатів відрізняється від звичайного економічного аналізу?

3. Які показники характеризують ефективність поточної діяльності банку?

4. Які показники прибутку банку існують?

5. За якою формулою визначається необхідний рівень ресурсів, що забезпечує беззбиткову роботу банку?

6. Як розрахувати необхідний рівень умовно-постійних витрат, що забезпечує беззбиткову роботу банку?

7. Що таке «дохідність банку» і якими показниками вона характеризується?

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 613; Нарушение авторских прав?; Мы поможем в написании вашей работы!