КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Добровольного страхования водных судов 1 страница

|

|

|

|

ПРАВИЛА № 36

Г.

В.И. Шуст

Белгосстраха

Генеральный директор

ВОДНЫХ СУДОВ

ДОБРОВОЛЬНОГО СТРАХОВАНИЯ

ПРАВИЛА № 36

Глава 1. Общие положения

Глава 2. Объект страхования. Страховые случаи

Глава 3. Страховая сумма

Глава 4. Страховая премия

Глава 5. Заключение, срок действия и прекращение договора страхования

Глава 6. Права и обязанности сторон

Глава 7. Определение размера и порядок осуществления страховой выплаты

Глава 8. Порядок разрешения споров и вступление Правил страхования в силу

г. Минск

УТВЕРЖДАЮ

Глава 1 ОБЩИЕ ПОЛОЖЕНИЯ

1. В соответствии с законодательством Республики Беларусь и на основании настоящих Правил добровольного страхования водных судов (далее – Правила) Белорусское республиканское унитарное страховое предприятие «Белгосстрах» (далее – страховщик) заключает договоры добровольного страхования водных судов (далее – договоры страхования) с лицами, указанными в пункте 3 Правил (далее – страхователи).

2. Субъектами страхования являются страховщик, страхователь, выгодоприобретатель.

3. Страхователем является юридическое лицо независимо от организационно-правовой формы или индивидуальный предприниматель, а также дееспособное физическое лицо, в том числе иностранный гражданин и лицо без гражданства, владеющие водными судами (судовладелец) на правах собственности (хозяйственного ведения, оперативного управления) и ином законном основании, заключившие со страховщиком договор страхования и уплатившие (уплачивающие) по нему страховые взносы.

4. Выгодоприобретателем является лицо, имеющее основанный на законодательстве или договоре интерес в сохранении принятого на страхование водного судна, в пользу которого заключен договор страхования.

|

|

|

5. Основные термины, используемые в Правилах:

судовладелец – лицо, эксплуатирующее судно от своего имени независимо от того, является оно собственником судна либо лицом, использующим его на ином законном основании;

стихийные бедствия - опасные явления природы (метеорологические, гидрологические, морские и другие);

кораблекрушение – аварийный случай, в результате которого судно погибло или полностью разрушилось;

aвария – повреждение судна, приведшее к потере мореходности и требующее не менее 48 часов на исправление повреждения;

aварийное происшествие -повреждение судна, приведшее к потере мореходности и требующее менее 48 часов на исправление повреждений;

общая авария –определение, содержащееся в главе 22 Кодекса торгового мореплавания Республики Беларусь N 321-З от 15 ноября 1999 г. принят Палатой представителей 13 октября 1999 года, одобрен Советом Республики 28 октября 1999 года;

частная авария – определение, содержащееся в главе 23 Кодекса торгового мореплавания Республики Беларусь N 321-З от 15 ноября 1999 г. принят Палатой представителей 13 октября 1999 года, одобрен Советом Республики 28 октября 1999 года;

утеря водного судна -водное судно считается утерянным,если о его местонахождении нет достоверных сведений в течение трёх календарных месяцев или доступ к нему абсолютно невозможен;

пожар - неконтролируемое горение, возникшее вне специально предназначенных мест или вышедшее за пределы этих мест, способное к самостоятельному распространению и причиняющее материальный ущерб;

удар молнии - воздействие прямого грозового разряда, при котором ток молнии протекает через элементы застрахованного воздушного судна и оказывает термическое, механическое или электрическое (атмосферное перенапряжение) воздействие, или вторичное воздействие грозового разряда, связанное с наведением высокого электрического потенциала с возникновением искрения;

|

|

|

взрыв – стремительно протекающий процесс, сопровождающийся разрушительной работой расширяющихся газов или паров, вызванный освобождением или выделением большого количества энергии в ограниченном объёме за короткий промежуток времени;

неправомерные действия третьих лиц – противоправные виновныедействия третьих лиц, за которые законодательством предусмотрена уголовная или административная ответственность;

третьи лица – физические или юридические лица, не являющиеся субъектами страхования.

Не относятся к третьим лицам граждане:

выполняющие работу на основании трудового договора (контракта) со страхователем (выгодоприобретателем);

работающие по гражданско-правовому договору на территории страхователя (выгодоприобретателя) и действующие под контролем страхователя (выгодоприобретателя);

выполняющие работу у страхователя (выгодоприобретателя) на основе членства (участия);

франшиза безусловная - предусмотренная условиями договора страхования часть ущерба страхователя, не возмещаемая страховщиком и вычитаемая при расчете страхового возмещения из общей суммы причиненного страхователю ущерба.

Глава 2. ОБЪЕКТ СТРАХОВАНИЯ. СТРАХОВЫЕ СЛУЧАИ.

6. Объектом страхования являются не противоречащие законодательству Республики Беларусь имущественные интересы страхователя (выгодоприобретателя), связанные с утратой (гибелью) или повреждением застрахованного водного судна, дополнительного оборудования и снаряжения, установленного на водном судне, находящегося во владении, пользовании, распоряжении страхователя (выгодоприобретателя).

7. По договору страхования может быть застраховано следующее имущество:

водное судно;

дополнительное оборудование и снаряжение, установленное на водном судне.

8. Страховым случаем является событие, предусмотренное договором страхования, при наступлении которого у страховщика возникает обязанность произвести страховую выплату страхователю (выгодоприобретателю).

Договор страхования по соглашению сторон может быть заключен по одному из нижеследующих вариантов:

8.1. вариант А - «С ответственностью за гибель и повреждение водного судна».

|

|

|

По договору страхования, заключенному на этом условии, возмещается:

ущерб вследствие гибели водного судна, дополнительного оборудования и снаряжения, установленного на водном судне, в результате кораблекрушения, утери водного судна;

расходы по устранению повреждений его корпуса, механизмов, машин, дополнительного оборудования и снаряжения, установленного на водном судне, происшедших в результате аварии, аварийного происшествия, пожара, удара молнии, взрыва, неправомерных действий третьих лиц;

убытки, понесенные в результате общей или частной аварии;

8.2. вариант В - «С ответственностью за повреждение водного судна».

По договору страхования, заключенному на этом условии, возмещается расходы по устранению повреждений его корпуса, механизмов, машин, дополнительного оборудования и снаряжения, установленного на водном судне, происшедших в результате аварии, аварийного происшествия, пожара, удара молнии, взрыва, неправомерных действий третьих лиц, убытки, понесенные в результате общей или частной аварии;

8.3. вариант С - «С ответственностью за гибель водного судна»

По договору страхования, заключенному на этом условии, возмещается ущерб вследствие гибели водного судна, дополнительного оборудования и снаряжения, установленного на водном судне, в результате кораблекрушения, утери водного судна.

9. Страховщик также возмещает расходы в целях уменьшения убытков, если такие расходы были необходимы или были произведены для выполнения указаний страховщика, даже если соответствующие меры оказались безуспешными.

10. Не являются страховым случаем повреждение, гибель, утеря водного судна наступившие вследствие:

известной страхователю, выгодоприобретателю или их представителям немореходности судна до выхода судна в рейс;

износа, коррозии судна, его частей машин, оборудования или принадлежностей;

эксплуатации судна в условиях, не предусмотренных его классом;

удаления остатков застрахованного судна, мешающих судоходству в месте затопления водного судна, причинения ущерба окружающей среде, жизни, здоровью и имуществу третьих лиц;

|

|

|

трудовых конфликтов;

действий государственных или правительственных органов в отношении застрахованного судна, за исключением убытков от гибели или повреждения застрахованного судна вследствие мер, принятых государственными или правительственными органами для предотвращения или уменьшения опасности загрязнения судном окружающей среды.

11. Если договором страхования не предусмотрено иное, договор страхования действует в пределах территории Республики Беларусь.

Стороны вправе заключить договор страхования, действующий на территории других государств, при условии, что на территории этих государств страховщик самостоятельно или через своего представителя, действующего на основании заключенного с ним договора, имеет возможность урегулировать ущерб.

Государства, на территории которых действует договор страхования, указываются в страховом полисе.

Страховщик возмещает ущерб, происшедший только в том районе плавания или в том рейсе, который был обусловлен договором страхования.

При выходе судна из пределов района плавания, или отклонении от обусловленного в договоре страхования пути следования, договор страхование не действует до момента возвращения в район плавания.

Страховщик может распространить действие договора страхования на другой район плавания при условии своевременного письменного обращения страхователя о предстоящем изменении района плавания или рейса, и при письменном согласии страхователя уплатить дополнительный страховой взнос, рассчитанный в соответствии с пунктом 16 Правил, если последний будет потребован страховщиком.

12. Не считается нарушением договора страхования отклонение от намеченного пути или выход из района плавания в целях спасения человеческих жизней, судов и грузов, а также отклонения, вызванные необходимостью обеспечения безопасности дальнейшего рейса. О всяком таком отклонении страхователь обязан немедленно сообщить страховщику, как только это станет ему известно.

13. В случае если условия в новом местонахождении застрахованного водного судна существенно увеличивают степень риска, то страховщик вправе потребовать от страхователя изменения условий договора страхования либо уплаты дополнительной страховой премии (в порядке, указанном в пункте 26 Правил).

Глава 3. СТРАХОВАЯ СУММА

14. Страховая сумма устанавливается по соглашению между страхователем и страховщиком при заключении договора страхования в размере, не превышающем страховую (действительную) стоимость водного судна, дополнительного оборудования и снаряжения, установленного на воздушном судне, принимаемого на страхование.

15. Определение страховой стоимости имущества производится на основании представленных страхователем документов, либо путем оценки компетентным специалистом страховщика, либо по результатам экспертной оценки. Расходы по оценке несет страхователь.

Страховой стоимостью считается действительная стоимость водного судна, дополнительного оборудования и снаряжения, установленного на водном судне в месте его нахождения в день заключения договора страхования.

16. Страховая сумма устанавливается по соглашению в размере страховой стоимости или в определенном проценте от нее.

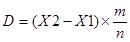

Если по договору страхования страховая сумма по застрахованному водному судну, дополнительному оборудованию и снаряжению, установлена в определенном проценте (менее 100 процентов) от страховой стоимости данного водного судна, либо страховая стоимость увеличилась в течение срока страхования, (но не более чем до размера страховой стоимости водного судна, дополнительного оборудования и снаряжения на день увеличения страховой суммы) на срок, оставшийся до окончания срока действия договора страхования, с уплатой дополнительного страхового взноса, рассчитанного в следующем порядке:  ,

,

где D – дополнительная страховая премия;

X1 – величина страхового взноса исходя из первоначальной степени риска по договору страхования;

X2 – величина страхового взноса с учётом увеличения степени риска по договору страхования;

m – количество дней, оставшихся до конца действия договора страхования;

n – срок действия договора в днях.

Величина страховой суммы может быть разной для каждого варианта страхования или одинаковой для выбранных вариантов страхования.

17. В случае увеличения страхового риска (возникновения необходимости выполнения работ указанных в пункте 10 Приложения 2) в период действия договора страхования страхователь должен уплатить дополнительную страховую премию рассчитанную по следующей формуле: Dp= (T2-T1)/100*S*n/m

где DP – дополнительная страховая премия;

T1 и T2 – страховые тарифы, рассчитанные исходя из первоначальной (при заключении договора страхования) и увеличившейся степени риска;

S – страховая сумма по договору;

n – количество дней, оставшихся до конца действия договора страхования;

m – срок действия договора в днях.

18. Страховая сумма устанавливается отдельно по каждому водному судну, дополнительному оборудованию и снаряжению, установленному на водном судне, указанному в договоре страхования (страховом полисе), на основании предоставленных документов, подтверждающих их стоимость.

19. Если страховая сумма, указанная в договоре страхования, превысила страховую стоимость, в том числе в результате страхования одного и того же объекта у двух или нескольких страховщиков (двойное страхование), договор является ничтожным в той части страховой суммы, которая превышает страховую стоимость, а уплаченная излишне часть страховой премии возврату в этом случае не подлежит.

Если же завышение страховой суммы в договоре страхования явилось следствием обмана со стороны страхователя, страховщик вправе требовать признания договора недействительным и возмещения причиненных ему этим убытков в размере, превышающем сумму полученной им от страхователя страховой премии.

20. Страховая сумма устанавливается по соглашению сторон в белорусских рублях или в иностранной валюте (валюта страховой суммы).

При установлении страховой суммы в иностранной валюте страховой взнос, исчисленный в валюте страховой суммы, может быть уплачен как в иностранной валюте (в случаях, предусмотренных законодательством Республики Беларусь), так и в белорусских рублях по официальному курсу белорусского рубля по отношению к валюте страховой суммы, установленному Национальным банком Республики Беларусь на день перечисления (уплаты) страховой премии. Если страховая премия в иностранной валюте подлежит уплате в белорусских рублях, то при расчете страхового тарифа к базовому тарифу применяется повышающий коэффициент (пункт 5 Приложения 2).

21. Если страхователю (выгодоприобретателю) произведена страховая выплата, то договор страхования продолжает действовать в пределах разницы между страховой суммой и произведенной страховой выплатой.

22. По соглашению сторон в договоре страхования может быть установлен размер безусловной франшизы.

Размер франшизы устанавливается в абсолютной сумме, при этом сумма франшизы не должна превышать 20 процентов от страховой суммы. Исчисление взносов производится согласно пункта 6 Приложения 2 к настоящим Правилам. Минимальный размер безусловной франшизы составляет 100 долларов США в пересчете в валюту, в которой установлена страховая сумма, по официальному курсу Национального банка Республики Беларусь на день подачи заявления о страховании.

Франшиза применяется по каждому страховому случаю.

Глава 4. СТРАХОВАЯ ПРЕМИЯ

23. Размер страховой премии определяется по договору страхования путем суммирования размеров страховых премий по каждому водному судну, дополнительному оборудованию и снаряжению. Размер страховой премии по виду застрахованного имущества определяется исходя из страховой суммы и страхового тарифа по этому виду имущества.

24. Страховой тариф по каждому виду имущества, принимаемого на страхование, определяется путем суммирования страховых тарифов по каждому варианту страхования, которые рассчитываются путем умножения базового страхового тарифа по данному варианту страхования (Приложение 2, пункт 1) на соответствующие ему корректировочные коэффициенты, определяемые в зависимости от факторов, влияющих на степень риска (Приложение 2, пункты 2, 3,7-11).

Значения факторов, используемых при расчете страхового тарифа, оцениваются страховщиком по результатам осмотра принимаемого на страхование водного судна, дополнительного оборудования и снаряжения, указываются в заявлении на страхование в разделе 3 - Сведения, необходимые для оценки степени риска (Приложение 1).

25. При установлении страховой суммы в иностранной валюте страховая премия по каждому водному судну, дополнительному оборудованию и снаряжению, исчисляется в валюте, страховой суммы по этим объектам страхования (в иностранной валюте), и может быть уплачена как в иностранной валюте (в случаях, предусмотренных законодательством Республики Беларусь), так и в белорусских рублях по официальному курсу белорусского рубля к данной иностранной валюте, установленному Национальным банком Республики Беларусь на день перечисления (уплаты) страховой премии. Если страховая премия рассчитывается в иностранной валюте и подлежит уплате в белорусских рублях, то при расчете страхового тарифа к базовому страховому тарифу применяется повышающий коэффициент (пункт 5 Приложение 2).

26. Страховая премия по договору уплачивается страхователем путем безналичного перечисления или наличными деньгами в установленном законодательством порядке единовременно за весь срок действия договора страхования либо по соглашению сторон в рассрочку: в два срока, поквартально или помесячно.

Уплата страховой премии по договору в два срока может предусматриваться только при сроке действия договора страхования шесть или более месяцев.

Уплата страховой премии по договору поквартально или помесячно может предусматриваться только при сроке действия договора страхования один год.

При уплате страховой премии в рассрочку к общему страховому тарифу применяются повышающие коэффициенты (пункт 4 приложение 2)

27. Сроки уплаты и размер каждой части страховой премии по договору при уплате в рассрочку устанавливаются договором страхования с учетом следующих требований:

при уплате страховой премии в два срока первая ее часть в размере не менее 50 процентов суммы страховой премии уплачивается страхователем при заключении договора страхования, оставшаяся часть страховой премии должна быть уплачена не позднее истечения половины срока действия договора страхования, исчисляемого со дня вступления в силу договора страхования;

при поквартальной уплате страховой премии первая ее часть в размере не менее 25 процентов страховой премии уплачивается страхователем при заключении договора страхования, оставшаяся часть страховой премии уплачивается в согласованные между страховщиком и страхователем сроки поквартально (но не позднее последнего дня оплаченного квартала срока действия договора страхования) в согласованных сторонами размерах;

при помесячной уплате страховой премии первая ее часть в размере не менее 10 процентов страхового взноса уплачивается страхователем при заключении договора страхования, оставшаяся часть страховой премии уплачивается в согласованные между страховщиком и страхователем сроки помесячно (но не позднее последнего дня оплаченного месяца срока действия договора страхования) в согласованных сторонами размерах.

Дополнительная страховая премия по внесенным изменениям в договор страхования уплачивается единовременно.

28. По договорам, заключенным на срок менее одного года, страховые взносы уплачиваются в следующих размерах от суммы годового взноса:

от 10 дней до 15 дней - 9 %; от 16 дней до 1 месяца - 18 %; 2 месяца - 32 %; 3 месяца - 45 %; 4 месяца - 56 %; 5 месяцев - 65%; 6 месяцев - 73 %; 7 месяцев - 79 %; 8 месяцев - 85 %; 9 месяцев - 89 %; 10 месяцев - 93 %; 11 месяцев - 97 %.

При этом, неполный месяц (при сроке страхования более одного месяца) считается за полный.

При страховании на рейс страховой тариф рассчитывается исходя из базового страхового тарифа, предполагаемой продолжительности рейса и поправочных коэффициентов. Страхование судов, направляемых на слом, на время перегона, осуществляется на условиях Варианта С «С ответственностью за гибель судна», согласно подпункта 8.3 пункта 8 настоящих Правил.

29. Днем уплаты страховой премии по договору считается:

при безналичных расчетах (в том числе при перечислении наличных денег через банк или иное учреждение, осуществляющее перевод денег) – день поступления денежных средств на счет страховщика (его представителя);

при наличных расчетах – день уплаты денежных средств в кассу страховщика (его представителю).

30. В случае неуплаты страховой премии по договору в установленный договором страхования срок страховщик вправе:

30.1. прекратить договор страхования с 24 часов 00 минут последнего дня, установленного срока уплаты очередной части страховой премии по договору;

30.2. начислить страхователю пеню в размере 0,1 процента от неуплаченной в срок части страховой премии по договору за каждый день просрочки при продолжении договора страхования и при наличии письменных обязательств страхователя погасить имеющуюся задолженность (просроченную часть страховой премии по договору и пеню) в течение тридцати календарных дней со дня просрочки платежа. При этом если страховой случай наступит до уплаты очередной части страховой премии по договору, внесение которой просрочено, то страховщик удерживает просроченную часть страховой премии по договору из суммы страхового возмещения, подлежащей выплате. При неуплате просроченной части страховой премии по договору и пени в течение указанного выше срока договор страхования прекращается с 24 часов 00 минут последнего дня тридцатидневного срока, в течение которого страхователь обязан уплатить просроченную часть страховой премии по договору и пеню. При этом страхователь не освобождается от уплаты части страховой премии по договору за указанный тридцатидневный срок действия договора страхования и начисленной пени.

Глава 5. ЗАКЛЮЧЕНИЕ, СРОК ДЕЙСТВИЯ И ПРЕКРАЩЕНИЕ ДОГОВОРА СТРАХОВАНИЯ

31. Договор страхования заключается на основании письменного заявления страхователя (Приложение 1). Заявление о страховании составляется в двух экземплярах. Первый экземпляр заявления со всеми прилагаемыми к нему документами остается у страховщика, второй после исчисления страховой премии по договору передается страхователю. После заключения договора страхования заявление становится его неотъемлемой частью.

32. С заявлением страхователь предоставляет следующие документы (их копии, заверенные руководителем страхователя):

судовой билет;

свидетельство о годности к плаванию (свидетельство о праве плавания судна под Государственным флагом Республики Беларусь), свидетельство о праве собственности на судно, свидетельство о безопасности грузового судна по конструкции, свидетельство о безопасности пассажирского судна (для пассажирских судов), свидетельство о безопасности грузового судна по снабжению, свидетельство о безопасности грузового судна по радиооборудованию, классификационное свидетельство, международное мерительное свидетельство (для судов, подлежащих техническому надзору классификационного общества), международное свидетельство о грузовой марке судна;

другие документы, требуемые международными нормами и предусмотренные республиканским органом государственного управления в области морского транспорта.

33. Договор страхования может быть заключен на срок от 10 дней до одного года включительно.

34. Договор страхования вступает в силу:

34.1. при безналичном перечислении - по соглашению сторон с 00 часов 00 минут дня, следующего за днем поступления страховой премии по договору или первой ее части на счет страховщика, либо с 00 часов 00 минут любого дня в течение одного месяца со дня уплаты страховой премии по договору или первой ее части на счет страховщика;

34.2. при уплате наличными деньгами - по соглашению сторон с 00 часов 00 минут дня, следующего за днем получения страховой премии по договору или первой ее части страховщиком, либо с 00 часов 00 минут любого дня в течение одного месяца со дня получения страховой премии по договору или первой ее части страховщиком;

34.3. при заключении договора страхования на новый срок до истечения действия предыдущего договора – с 00 часов 00 минут дня следующего за днем окончания срока действия предыдущего договора страхования.

35. Договор страхования заключается в письменной форме путем вручения страховщиком страхователю страхового полиса. При заключении договора страхования страхователю выдаются настоящие Правила, что удостоверяется его подписью в страховом полисе.

36. Страховой полис выдается страхователю:

при уплате страховой премии (первой ее части – при предоставлении рассрочки в уплате страховой премии по договору) в безналичном порядке – в течение 10 рабочих дней после ее уплаты;

при уплате страховой премии (первой ее части – при предоставлении рассрочки в уплате страховой премии по договору) наличными – в день ее уплаты.

37. При утрате страхового полиса в период действия договора страхования страхователю на основании его письменного заявления выдается дубликат страхового полиса, после чего утраченный страховой полис считается аннулированным и страховые выплаты по нему не производятся.

При утрате дубликата страхового полиса в период действия договора страхования для получения второго и последующих дубликатов страхового полиса страхователь уплачивает страховщику денежную сумму в размере стоимости изготовления страхового полиса.

38. Договор страхования прекращается в случаях:

38.1. истечения срока его действия;

38.2. выполнения страховщиком обязательств по договору в полном объёме;

38.3. ликвидации страхователя – юридического лица или прекращения деятельности страхователя – индивидуального предпринимателя;

38.4. смерти страхователя – физического лица, кроме случаев, предусмотренных законодательством

38.5. неуплаты страхователем очередной части страховой премии по договору в установленный договором срок, а в случае, указанном в подпункте 30.2 пункта 30 Правил - неуплаты просроченной части страховой премии по договору и начисленной пени по истечении предоставленного для их уплаты тридцатидневного срока;

38.6. если после вступления договора страхования в силу возможность наступления страхового случая отпала и страхование страхового риска прекратилось по обстоятельствам иным, чем страховой случай.

39. В случаях прекращения договора страхования по обстоятельствам, указанным в подпунктах 38.3, 38.4, 38.6 пункта 38 Правил, страховщик имеет право на часть страховой премии по договору пропорционально времени, в течение которого действовало страхование, и возвращает страхователю (его наследникам в случае, указанном подпункте 38.4 пункта 38 Правил) часть уплаченной страховой премии по договору пропорционально времени, оставшемуся со дня прекращения договора до дня окончания срока действия договора страхования, в течение 10 рабочих дней со дня прекращения договора.

40. Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, иным, чем страховой случай.

Договор страхования расторгается с момента получения страховщиком отказа страхователя от договора.

При досрочном отказе страхователя от договора страхования уплаченная страховщику страховая премия по договору возврату не подлежит.

41. Страховщик вправе расторгнуть договор страхования в случаях:

41.1. не уведомления страхователем страховщика в течение 3 рабочих дней со дня, когда страхователю стало известно о значительных изменениях в обстоятельствах, сообщенных страховщику при заключении договора, если эти изменения могут существенно повлиять на увеличение страхового риска, кроме случая, когда обстоятельства, влекущие увеличение страхового риска, уже отпали. В этом случае договор страхования расторгается по истечении 5 календарных дней со дня направления страховщиком страхователю письменного уведомления о расторжении договора;

41.2. увеличения страхового риска и отказа страхователя от изменения условий договора страхования или уплаты им дополнительной страховой премии соразмерно увеличению страхового риска, кроме случая, когда обстоятельства, влекущие увеличение страхового риска, уже отпали. При расторжении договора обязательства страховщика прекращаются со дня получения страховщиком такого отказа либо неполучения ответа от страхователя на письменное предложение страховщика об изменении условий договора страхования или уплате страхователем дополнительной страховой премии в срок, указанный в таком письменном предложении.

42. При расторжении договора в случае, указанном в подпункте 41.1 пункта 41 Правил, страховая премия, уплаченная страхователем до дня расторжения договора, возврату не подлежит.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 329; Нарушение авторских прав?; Мы поможем в написании вашей работы!