КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет издержек обращения и производства

|

|

|

|

Расходы торговых организаций, возникающие в процессе движения товаров до потребителей, а также расходы, связанные с выпуском и реализацией продукции собственного производства и продажей покупных товаров на предприятиях общественного питания, представляют собой издержки обращения.

Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях торговли и общественного питания, утвержденными приказом Комитета по торговле РФ от 20.04.95 г. № 1-550/32-2 (приложение 7), для предприятий оптовой, розничной торговли и общественного питания установлена единая учетная номенклатура статей издержек обращения и производства (табл. 3).

Номенклатура статей издержек обращения и производства предприятий торговли и общественного питания

Таблица 3

| № п/п | Наименование статьи |

| 9 10 11 12 13 14 | Транспортные расходы Расходы на оплату труда Отчисления на социальные нужды Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря Амортизация основных средств Расходы на ремонт основных средств Износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов Расходы на топливо, газ, электроэнергию для производственных нужд Расходы на хранение, подработку, подсортировку и упаковку товаров Расходы на рекламу Затраты по оплате процентов за пользование займом Потери товаров и технологические отходы Расходы на тару Прочие расходы |

Предприятиям предоставляется право сокращать и расширять перечень статей в пределах затрат, предусмотренных типовым Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ от 05.08.92 г. № 552 и от 01.07.95 г. № 661.

|

|

|

Для обобщения информации об издержках снабженческих, сбытовых и торговых предприятий используется счет 44 "Расходы на продажу".

Согласно приказу Комитета по торговле РФ от 20.04.95 г. № 1-550/32-2 по статье "Транспортные расходы" учитываются (п. 2.2):

· оплата транспортных услуг сторонних организаций за перевозки товаров и продуктов (плата за перевозки, за подачу вагонов, взвешивание грузов и т.п.);

· оплата услуг организаций по погрузке товаров и продуктов в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие услуги;

· стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи и т.д.) и утепление (солома, опилки^ мешковина и т.п.);

· плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах и т.п. в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами; плата за обслуживание подъездных путей и складов необщего пользования, включая плату железным дорогам согласно заключенным с ними договорам.

Указанным приказом Комитета по торговле РФ (п. 2.2) установлено, что "предприятию торговли при осуществлении закупок товаров самостоятельно (включая по импорту и по товарообменным операциям) разрешается при исчислении покупной стоимости поступающих товаров включать наряду с ценой, предусмотренной в договоре, транспортные расходы, таможенные пошлины и прочие расходы по закупке и транспортировке". Следовательно, в случае самостоятельной закупки предприятием товаров транспортные расходы следует учитывать на счете 41 "Товары". В иных случаях, не связанных с самостоятельными закупками товаров, транспортные расходы учитываются на счете 44 "Издержки обращения".

|

|

|

В соответствии с постановлением Правительства РФ от 01.07.95 г. № 661 с 1 января 1995 г. издержки обращения учитываются в сумме фактически произведенных расходов. Для целей налогообложения издержки корректируются с учетом утвержденных лимитов, норм и нормативов. К корректируемым расходам относятся:

· компенсации за использование для служебных поездок личных легковых автомобилей;

· затраты на содержание служебного автотранспорта;

· затраты на служебные командировки;

· представительские расходы;

· расходы на рекламу;

· выплата стипендий;

· плата за обучение на основе договоров с учебными заведениями, за предоставление дополнительных услуг по подготовке, повышению квалификации и переподготовке кадров;

· платежи по кредитам банков.

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам (арендная плата, плата за электроэнергию, расходы на рекламу и др.), учитываются на счете 31 "Расходы будущих периодов" И списываются с него ежемесячно в доле, относящейся к отчетному периоду (месяцу), в течение срока, с которым они связаны, на издержки обращения или другие источники.

Часть издержек обращения, учтенная по дебету счета 44, подлежит распределению между реализованными в отчетном месяце товарами и остатком нереализованных товаров на конец месяца. Остальная сумма издержек обращения, приходящаяся на реализованные за текущий месяц товары, списывается в дебет счета 90 "Продажи".

В состав распределяемых расходов включается сумма транспортных расходов и расходов по оплате процентов за банковский кредит. Для их распределения исчисляется средний процент (Рср);

Ø где ТРиач - транспортные расходы на остаток товаров на начало месяца;

Ø ТРо - транспортные расходы, произведенные в отчетном месяце;

Ø ПБнач — расходы по уплате процентов за банковский кредит на остаток товаров на начало месяца;

Ø ПБо - расходы по уплате процентов за банковский кредит, произведенные в отчетном месяце;

Ø То - стоимость товаров, реализованных в отчетном месяце;

|

|

|

Ø Тк: - остаток товаров на конец месяца.

Умножением суммы остатка товаров на конец месяца (Тц) на средний процент (Рср) определяется сумма транспортных расходов и расходов по оплате процентов за банковский кредит, относящаяся к остатку нереализованных товаров на конец месяца (Ио) и учитываемая в виде сальдо конечного на счете 44.

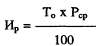

Сумма транспортных расходов и расходов по оплате процентов за банковский кредит, приходящаяся на реализованные за текущий месяц товары (Ир), определяется по следующей формуле:

и контролируется расчетом:

Ø Ир = ТРиач + ПБиач + ТРо + ПБо + Иг - Ио,

Ø где Ит - издержки обращения (Д сч. 44) по поступившим в течение месяца товарам.

В конце месяца сумма издержек обращения (Ир), приходящаяся на реализованные товары, списывается со счета 44 на счет 90.

Типовые бухгалтерские проводки по учету издержек обращения представлены в табл. 4.

Учет издержек обращения Таблица 4

| № п/п | Содержание операции | Корреспонденция счетов | |

| Д | К | ||

| Начислен износ основных средств | |||

| Израсходованы материалы на хранение и подработку товаров | |||

| Списываются расходы будущих периодов, относящиеся к отчетному периоду | |||

| Использованы товары для собственных нужд | |||

| Оплачены некоторые расходы предприятия наличными: транспортные расходы по перевозке товаров, расходы на ремонт основных средств и др. | |||

| Списываются расходы предприятия, оплаченные с расчетного счета: проценты за банковский кредит, информационные, консультационные и др. | |||

| Акцептованы счета поставщиков и подрядчиков: за доставку товаров, погрузку и другие услуги НДС | 60,76 60,76 | ||

| Начислена заработная платам/работникам | |||

| Произведены отчисления на социальное страхование и обеспечение от начисленной заработной платы | |||

| Начислены налоги: на пользователей автомобильных дорог, транспортный налог | |||

| Списаны командировочные расходы | |||

| Списаны недостачи и потери материальных ценностей (в пределах и сверх норм естественной убыли) при отсутствии виновного лица | |||

| Списаны издержки обращения за отчетный период |

Учет реализации товаров в оптовой торговле

|

|

|

Учет реализации товаров ведется на счете 90 "Продажи", который имеет следующую структуру:

Д Счет 90 К

| 2. Стоимость реализованных товаров по учетным ценам (К сч. 41) 3. Налог на добавленную стоимость (К сч. 68). 4. Издержки обращения (К сч. 44) 5 Прибыль от реализации товаров (К сч. 99) (1> 2+3+4) | 1. Стоимость реализованных товаров по продажным ценам с НДС (Д сч. 62) 6. Убыток от реализации товаров (Д сч. 80) (1 |

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 520; Нарушение авторских прав?; Мы поможем в написании вашей работы!