КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды лизинга

|

|

|

|

Лизинг

Программное обеспечение

Дополнительная

Учебно-методическое обеспечение

Литература: Основная

1. Елисеева И.И., Курышева С.В. и др. Эконометрика: Учебник/Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2008.-576с.

2. Елисеева И.И., Курышева С.В. и др. Практикум по эконометрике./ под ред. И.И. Елисеевой. – М:. Финансы и статистика, 2008.-344с.

3. Доугерти К. Введение в эконометрику: Учебник – М.: Инфра-М, 2010.-465с.

- Бородич С. А. Эконометрика: Учебное пособие. - 3-е изд.,стер. - Мн.: Новое знание, 2006. - 408с.

- Кривошеева В. С. Эконометрика: Методические рекомендации к изучению курса и выполнению практических заданий /. - Котельники: Международный университет природы,общества и человека "Дубна" филиал "Котельники", 2007. - 34с.

- Колемаев В. А. Эконометрика: Учебник. - М.: ИНФРА-М, 2007. - 160с.

- Красс М. С., Чупрынов Б П. Основы математики и ее приложения в экономическом образовании: Учебник - 6-е изд.,испр. - М.: Дело, 2008. - 720с.

Использование программы EXCEL

Материально-техническое обеспечение

Компьютерная техника.

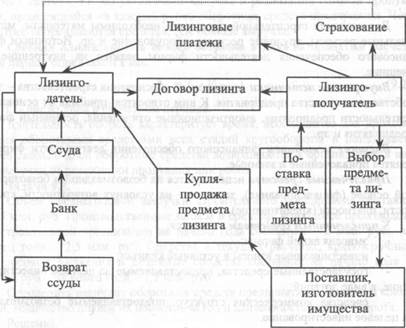

Сущность лизинговой сделки (рис. 10.1) состоит в том, что потенциальный лизингополучатель не имея достаточных денежных средств для приобретения необходимого имущества обращается в лизинговую компанию с просьбой приобрести это имущество у указанного им поставщика.

или

Рис. 10.1. Взаимоотношения между участниками лизинга

Рис. 10.1. Взаимоотношения между участниками лизинга

|

Лизинговая компания покупает это имущество и передает его в пользование лизингополучателю на определенных условиях (за определенную плату и на определенный срок).

Продавец (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю, согласно условиям договора купли-продажи.

|

|

|

Предметом лизинговых отношений может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке и земельных участков. В качестве предметов лизинга могут выступать как отдельные виды основных средств (оборудование, автотранспорт, производственные помещения, склады, офисы и др.), так и целые предприятия как единые имущественные комплексы.

При передаче в лизинг предприятия как единого имущественного комплекса к лизингополучателю переходит все имущество организации, включая сырье, материалы, нематериальные и другие активы, несмотря на их потребляемость в производственном процессе.

В таком случае основные фонды выступают не самостоятельным объектом лизинга, а составной частью (принадлежностью) предприятия, которое по определению может функционировать только при сбалансированном наличии всех компонентов, включая не только здания, станки и оборудование, продукцию, сырье и инвентарь, но и имущественные права, ноу-хау и другие нематериальные активы.

Каждый из участников лизинговых отношений находит в лизинге свои преимущества.

Производитель (продавец) находит в лизинге дополнительный канал сбыта машин и оборудования, позволяющий расширить объем продаж потребителям, не имеющим достаточных средств для их покупки.

Для лизингодателя (лизинговой компании) лизинг - это выгодный способ вложения капитала, позволяющий эффективно использовать свои денежные активы.

Для лизингополучателя лизинг является средством финансирования необходимого ему имущества для предпринимательской деятельности и реализации своего творческого потенциала (табл. 10.1).

|

|

|

Таблица 10.1

Преимущества лизинга для лизингополучателя

|

Основными, самостоятельными видами лизинговых отношений являются финансовый и оперативный лизинг. Все остальные, существующие виды и типы лизинга, могут выступать лишь как разновидности финансового и оперативного лизинга.

Финансовый (капитальный) лизинг является одним из наиболее распространенных видов лизинга и представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашен между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительны издержки и прибыль лизингодателя.

|

|

|

Данный вид лизинга характеризуется следующими основными чертами:

- невозможность расторжения договора в течение основного срока аренды, то есть срока, необходимого для возмещения расходов арендодателя;

- продолжительный период лизингового соглашения (обычно близкий сроку службы объекта сделки).

Финансовый лизинг подразумевает три варианта завершения лизингового соглашения (договора):

предмет лизинга по окончании срока лизингового договора переход в собственность лизингополучателя по остаточной стоимости равной нулю (вся амортизационная стоимость предмета лизинга выплачена лизингодателю в форме лизинговых платежей);

- по окончании договора лизинга предмет лизинга выкупается лизингополучателем по остаточной (а не по рыночной) стоимости;

- заключается новый договор лизинга на меньший срок и по льготной ставке.

О своем выборе лизингополучатель должен сообщить лизингодателю. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, стороны заранее определяют остаточную стоимость объекта, сдаваемого в лизинг.

Оперативный лизинг представляет собой такие отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются лизинговыми платежами в течении одного лизингового контракта.

Для оперативного лизинга характерны следующие основные признаки:

- лизингодатель не рассчитывает возместить все свои затраты за счет поступления лизинговых платежей от одного лизингополучателя;

- лизинговый договор заключается, как правило, не небольшой срок, меньше сроков физического и морального износа предмета лизинга, и может быть расторгнут в любое время;

- риск порчи или утери предмета лизинга лежит, как правило, на лизингодателе. В лизинговом договоре может предусматриваться определенная ответственность лизингополучателя за порчу переданного ему имущества, но её размер значительно меньше первоначальной цены имущества;

|

|

|

- ставки лизинговых платежей обычно выше, чем при финансовом лизинге. Это связано с тем, что, не имея полной гарантии окупаемости затрат, лизингодатель вынужден учитывать различные коммерческие риски такие как: риск поломки объекта сделки, риск не найти арендатора на вест объем имеющегося оборудования, риск досрочного расторжения договора путем повышения цены на свои услуги;

- объектом лизинговой сделки являются преимущественно популярные виды оборудования.

После завершения срока лизингового соглашения (договора) лизингополучатель может:

- продлить срок договора на более выгодных условиях;

- вернуть предмет лизинга лизингодателю;

- купить предмет лизинга у лизингодателя при наличии соглашения (опциона) на покупку по рыночной стоимости.

В зависимости от формы организации лизинговых отношений и техники проведения лизинговых операций различают: прямой и косвенный лизинг, возвратный лизинг, лизинг поставщику, сублизинг.

При прямом лизинге собственник (поставщик, изготовитель) имущества самостоятельно, без посредников сдает это имущество в лизинг. В Данном случае имеет место двусторонняя сделка.

Косвенный лизинг предусматривает передачу имущества в лизинг через посредников (лизинговые компании, банки и др.). В этом случае имеет место трехсторонняя или многосторонняя сделка.

В основе большинства лизинговых сделок лежит схема косвенного лизинга, где, как правило, участвуют три лица: лизингодатель, лизингополучатель и продавец лизингового имущества, но косвенный лизинг бывает многосторонний. При многостороннем лизинге помимо лизингодателя, ли зингополучателя и продавца участвуют и другие лица, например банк, кредитующий лизингодателя, страховая компания и др.

Раздельный лизинг (левередж лизинг) - это сделка с участием множества сторон. Этот вид лизинга применяется обычно при крупных сделках оснащение оборудованием реконструируемых или вновь создаваемых предприятий, и др. Такой вид лизинга также называют групповым, или

акционерным /9/. Он осуществляется с участием нескольких компаний поставщиков, лизингодателей и привлечением кредитных средств у ряда банков, а также страхованием лизингового имущества и возврата лизинговые платежей с помощью страховых пулов. Этот вид лизинга считается наибо лее сложным. Специфической его особенностью является то, что лизингодатели обеспечивают лишь часть суммы, которая необходимо для покупки предмета лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающие участие в финансировании сделки. Оставшаяся часть контрактной стоимости объекта лизинга финансируется кредиторами (банками либо другим инвесторами).

Возвратный лизинг является разновидностью прямого лизинга и финансового, о котором речь пойдет ниже. Возвратный лизинг представлявляет собой систему взаимосвязанных соглашений, при котором предприятие - собственник земли, зданий, сооружений или оборудования продает эту собственность лизингодателю с одновременным оформлением соглашения с ним о лизинге своей бывшей собственности. Возвратный лизинг выступает в данном случае как альтернатива залоговой операции, причем продавец собственности, который в результате сделки становится её лизингополучателем, немедленно получает в свое распоряжение от покупателя взаимно согласованную сумму сделки купли-продажи, а покупатель продолжает участвовать в этой операции, уже в качестве лизингодателя.

Данный вид лизинга может быть использован предприятиями для рефинансирования капитальных вложений, особенно в тех случаях, когда эти предприятия испытывают финансовые затруднения. Операции возвратного лизинга позволяют им временно высвобождать связанный капитал за счет продажи имущества и одновременно продолжать фактически пользоваться им уже на правах аренды. Не исключается и возможность последующего выкупа имущества и восстановления права собственности на его первоначального поставщика-пользователя.

Необходимо отметить, что предпринимателям следует быть очень осторожными и осмотрительными при совершении возвратного лизинга, ведь с ним связана утрата собственности.

Особенностью возвратного лизинга является то, что продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель.

Сублизинг - это вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во временное владение и пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга.

По схеме сублизинга возможно техническое перевооружение предприятий, входящих в объединение или холдинг. Если головное предприятие не считает целесообразным прямое кредитование своих дочерних или зависимых организаций, то оно может воспользоваться услугами лизинговой компании, которая закупает необходимое имущество и поставляет конечным лизингополучателям - зависимым или дочерним предприятиям. В этом случае головное предприятие выполняет функции лизингополучателя по основному договору лизинга, и функции лизингодателя по договору сублизинга. В процессе эксплуатации оборудования дочерние предприятия выплачивают головному лизинговые платежи, головное предприятие аккумулирует их и перечисляет основному лизингодателю.

Следует отметить, что срок сублизинга не должен превышать срок основного договора лизинга.

Лизинг поставщику предусматривает отношения, при которых продавец оборудования становиться лизингополучателем, но лизинговое имущество используется не им, а другими лизингополучателями, которых он обязан найти и сдать им объект сделки в сублизинг без согласия лизингодателя.

Данный вид лизинга для предприятий строительной индустрии не подходит, поскольку выпускаемая ими продукция не может быть предметом лизинга.

По продолжительности сделки различают возобновляемый лизинг и генеральный лизинг.

При возобновляемом лизинге после истечения первого срока лизинг продлевается на следующий период. При этом предметы лизинга через определенное время в зависимости от износа и по желанию лизингополучателя заменяются на более совершенные образцы того же рода. При этом все расходы по замене оборудования принимает на себя лизингополучатель. При возобновляемом лизинге количество объектов и сроки их использования заранее сторонами, как правило, не оговариваются.

- Разновидностью возобновляемого лизинга является генеральный лизинг, который позволяет лизингополучателю дополнить список приобретаемого в лизинг оборудования без заключения новых контрактов, что очень важно для предприятий с непрерывным производственным циклом

По объему обслуживания различают: чистый, комплексный лизинг и лизинг с неполным набором услуг.

При чистом лизинге все обслуживание лизингового имущества бер на себя лизингополучатель. При комплексном лизинге («мокром») полное обслуживание объекта сделки возлагается на лизингодателя. Лизинг с частичным набором услуг предполагает заранее согласованное разделение функций по обслуживанию предмета лизинга между сторонами контракта.

Состав и объем необходимых работ лизингополучателями определяет ся в зависимости от вида имущества, приобретаемого в лизинг и специфи производства.

Возможные дополнительные работы и услуги, связанные с использованием предмета лизинга:

приобретение прав на интеллектуальную собственность («ноу-хау», лицензионных права, прав на товарные знаки, марки, программное обеспечение и др.);

приобретение товарно-материальных ценностей, необходимых в период проведения монтажных (шефмонтажных) и пусконаладочных работ;

подготовка производственных площадей и коммуникаций, услуг" по проведению работ, связанных с установкой (монтажом) оборудования; обучение персонала;приобретение комплектующих, сырья и др.

По степени новизны различают лизинг нового имущества и с процентом износа.

По продолжительности сделки лизинг делится на: краткосрочный (до 1,5 лет), среднесрочный (от 1,5 до 3 лет) и долгосрочный (более 3 лет).

По типу лизинговых платежей различают: денежный, компенсационный и смешанный (комбинированный) лизинг.

Денежный лизинг предусматривает выплату лизинговых платежей в денежной форме. При компенсационном лизинге платежи осуществляются поставкой продукции, произведенной на лизинговом оборудовании, в форме оказания встречной услуги и др. Смешанный лизинг основан на сочетании денежных и компенсационных платежей.

Лизинговые платежи

Под лизинговыми платежами понимается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом - предметом лизинга.

В состав любого лизингового платежа входят следующие основные экономические элементы: амортизация; плата за ресурсы, привлекаемые лизингодателем для осуществления сделки; комиссионное вознаграждение лизингодателю; плата за дополнительные работы и услуги; НДС.

При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления, периодичность уплаты взносов, а также способы их уплаты.

Платежи могут осуществляться в денежной форме, компенсационной форме (продукцией лизингополучателя), а также в смешанной форме. При этом цена продукции лизингополучателя устанавливается в соответствии с действующим законодательством.

Различают следующие методы начисления лизинговых платежей:

- метод «с фиксированной общей суммой», когда общая сумма платежей начисляется равными долями в течение всего срока договора лизинга в соответствии с согласованной сторонами периодичность;

- метод «с авансом» предусматривает вариант, когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия лизингового договора, как и при начислении платежей с фиксированной общей суммой;

- метод «минимальных платежей», когда по окончании срока лизинга предусматривается выкуп лизингового имущества по остаточной стоимости.

В договоре лизинга стороны устанавливают периодичность выплат (ежегодно, ежеквартально, ежемесячно), а также сроки внесения платы по числам месяца.

По соглашению сторон взносы могут осуществляться равными долями, в уменьшающихся иди увеличивающихся размерах.

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 745; Нарушение авторских прав?; Мы поможем в написании вашей работы!