КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы, модели и политика управления запасами

|

|

|

|

С точки зрения управления оборотными активами к производственным запасам относят не только сырье и материалы, необходимые для производственного процесса, но также незавершенное производство, готовую продукцию и товары для перепродажи.

Управление запасами заключается в решении двух основных задач:

· определение размера необходимого запаса, то есть нормы запаса;

· создание системы контроля за фактическим размером запаса и своевременным его пополнением в соответствии с установленной нормой.

Нормой запаса называется расчетное минимальное количество предметов труда, которое должно находиться у производственных или торговых предприятий для обеспечения бесперебойного снабжения производства продукции или реализации товаров.

При определении норм товарных запасов используют три группы методов: эвристические, методы технико-экономических расчетов и экономико-математические методы.

Эвристические методы предполагают использование опыта специалистов, которые изучают отчетность за предыдущий период, анализируют рынок и принимают решения о минимально необходимых запасах, основанные, в значительной степени, на субъективном понимании тенденций развития спроса. В качестве специалиста может выступать работник предприятия, постоянно решающий задачу нормирования запасов. В этом случае метод решения задачи называется опытно-статистическим. Если используется опыт сразу нескольких специалистов, то их субъективные оценки ситуации анализируются по специальному алгоритму, проверяются на непротиворечивость и трансформируются в окончательное решение, близкое к оптимальному. Такой метод называется методом экспертных оценок.

|

|

|

Метод технико-экономических расчетов заключается в разделении совокупного запаса в зависимости от целевого назначения на отдельные группы, например, номенклатурные или ассортиментные позиции. Затем для этих групп отдельно рассчитываются страховой, текущий и сезонный запасы. Каждый из этих уровней также может быть разделен на более мелкие составляющие, например, страховой запас на случай нарушения поставок, или страховой запас на случай увеличения спроса и т.д. Метод технико-экономических расчетов позволяет довольно точно определять необходимый размер запасов, но отличается большой трудоемкостью.

Экономико-математические методы позволяют определять норму запаса на основе построенных математических моделей управления запасами, либо с помощью методов экстраполяции прогнозировать будущий запас на основе темпов изменения и тенденций в образовании и запасов в предыдущем периоде.

Политика управления запасами представляет собой часть политики управления оборотными активами, которая направлена на оптимизацию размера и структуры запасов, снижение затрат по их обслуживанию, создание системы эффективного контроля за их движением.

Разработка политики управления запасами реализуется в следующей последовательности.

1. Анализ запасов в предшествующем периоде.

Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

2. Определение целей формирования запасов.

Запасы, включаемых в состав оборотных активов, могут создаться на предприятии с разными целями, например:

· обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

· обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции, товаров);

|

|

|

· накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов, готовой продукции, товаров) и т.п.

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию запасов на предприятии с позиции приемлемого соотношения уровня доходности и риска финансовой деятельности.

Консервативный подход предусматривает не только полное удовлетворение текущей потребности во всех видах запасов, но и создание больших размеров их резервов на случаи перебоев с поставкой сырья и материалов, ухудшения условий производства продукции, роста дебиторской задолженности, активизации спроса покупателей и т.п. Такой подход отрицательно сказывается на уровне рентабельности и оборачиваемости. В данном случае минимальны показатели рентабельности, но минимален и возможный риск.

Умеренный подход направлен на создание резервов на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. Расчет необходимых величин страховых запасов должен проводиться на основании данных за ряд предыдущих лет, позволяющих выявить виды запасов, в которых могут возникнуть дополнительные потребности и их объемы. В этом случае предприятие имеет средние показатели рентабельности и риска.

Агрессивный подход заключается в минимизации всех форм страховых резервов вплоть до полного их отсутствия. Если в ходе операционного процесса не возникнут сбои, на предприятии будут достигнуты наивысшие показатели эффективности производства. Однако любой сбой в осуществлении нормального хода операционной деятельности влечет за собой серьезные финансовые потери из-за падения объема производства и реализации продукции. Риск в данном случае максимален.

3. Оптимизация размера основных групп текущих товаров.

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа – Economic ordering quantity - EOQ». Модель EOQ может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции, давая ответ на вопрос, какой объем запаса данного вида предприятие должно приобретать единовременно. Оптимальный размер заказа понимается как объем регулярных поставок, при котором обеспечивается необходимое предприятию количество запасов и минимизируются совокупные затраты по закупке и хранению запасов на складе. В основе расчета лежит деление всех затрат, связанных с запасами (за исключением расходов на их приобретение, общая сумма которых неизменна и зависит только от величины годового потребления данного вида запаса) на две группы в зависимости от изменения совокупных затрат при изменении объема партии заказа:

|

|

|

· затраты, которые связаны с заказом очередной партии запасов (включая расходы по транспортировке и приемке товаров) и не зависят от величины партии.

· затраты по хранению товаров на складе в течение определенного времени, которые зависят от объема запасов.

Очевидно, что с позиции минимизации первой группы затрат предприятию выгодно завозить сырье, материалы или товары для перепродажи как можно более высокими партиями. Чем больше размер каждой партии поставки, тем меньше количество заказов в течение рассматриваемого периода, соответственно ниже и совокупный размер затрат по оформлению заказов, доставке заказанных товаров на склад и их приемке.

С позиции сокращения затрат второй группы выгодно максимально сократить количество запасов, находящихся в каждый момент на складе, вплоть до минимально допустимого нормативного уровня, поскольку большие размеры запасов влекут за собой и высокие операционные затраты по их хранению.

Таким образом, с ростом размера партии заказа снижаются затраты по размещению заказа (затраты первой группы) и возрастают затраты по хранению товарных запасов на складе организации (затраты второй группы) и наоборот. Модель EOQ позволяет оптимизировать размер партии заказа таким образом, чтобы совокупная сумма затрат была минимальной.

Использование данной модели предполагает целый ряд допущений, которые, тем не менее, не слишком ограничивают возможности ее практического применения:

|

|

|

· рассматриваемый период времени – 1 год;

· рассматривается одиночный склад с запасами однотипных изделий;

· закупки производятся равномерно, время поставки постоянно;

· отсутствие запасов недопустимо;

· спрос на товар, производимый предприятием равномерный и постоянный – D. Он отражает объем потребления товара предприятия покупателями, а, соответственно, и объем производственного потребления изделий;

· каждый раз заказывается постоянное количество – оптимальный размер заказа - Q (объем изделий в одном заказе);

· запасы расходуются равномерно, следовательно, средний объем запасов на складе - Q/2.

Сумма затрат по хранению запасов на складе (Ch) будет определяться, исходя из стоимости хранения единицы запасов (Ch1) и того, что средний объем запасов на складе -Q/2, так как они расходуются равномерно:

Сумма затрат по размещению заказов, транспортировке и приемке запасов будет определяться по формуле:

где СО1 – расходы, связанные с осуществлением одного заказа (размещение, транспортировка, приемка).

Количество заказов за период (год) будет определяться по формуле:

И, соответственно, можно найти продолжительность цикла заказов (через сколько дней осуществляется новый заказ изделий):

где ТРД – количество рабочих дней в году.

Тогда совокупные затраты по закупке и хранению запасов (ТС) на предприятии будут определяться как

Оптимальный размер заказа (Q) – это такой объем покупки изделий (заказа), при котором данные суммарные затраты на хранение и выполнение заказов минимальны. Чтобы его определить, необходимо найти минимум функции ТС: найти ее производную (по Q) и приравнять ее нулю.

Решением этой оптимизационной задачи будет являться оптимальный размер заказа:

Зная данную величину предприятие в состоянии спрогнозировать и оптимизировать свои затраты на управление запасами сырья и материалов, а так же незавершенного производства и готовой продукции, товаров, так как расчеты для последних видов запасов проводятся аналогично.

Анализируя данную формулу, можно сделать выводы, полезные в практической деятельности предприятия:

· общая сумма затрат для данного размера заказа является наименьшей тогда, когда расходы по оформлению заказа равны издержкам на хранение соответствующего запаса;

· в некоторых пределах (вблизи минимальной точки) общая сумма затрат по заказам различного объема изменяется весьма незначительно. Однако вне этих пределов издержки резко растут или снижаются;

· в большинстве случаев предприятию обошлось бы гораздо дороже заказывать слишком мало, чем заказывать слишком много;

· изменение стоимости хранения запаса оказывает гораздо большее влияние на оптимальный объем заказа, чем изменение в издержках по оформлению партии заказа.

|

4. Оптимизация общей суммы запасов, включаемых в состав оборотных активов.

Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле:

Зп = (Нтх * О0) + Зсх + Зцн

где Зп – оптимальная сумма запасов на конец рассматриваемого периода;

Нтх – норматив запасов текущего хранения в днях оборота;

О0 – однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции, товаров) в предстоящем периоде;

Зсх – планируемая сумма запасов сезонного хранения;

Зцн – планируемая сумма запасов целевого назначения других видов.

5. Обоснование учетной политики оценки запасов.

Для всех видов и разновидностей запасов, имеющих одинаковое назначение и одинаковые условия использования, может применяться только один из методов оценки. Кроме того, необходимо обеспечить реальное отражение в финансовом учете стоимости запасов. В связи с изменением номинального уровня цен на товарно-материальные ценности в современных условиях инфляционной экономики, цены, по которым сформированы их запасы, требуют соответствующей корректировки к моменту производственного потребления или реализации. Если такая корректировка цен не будет произведена, реальная стоимость запасов будет занижаться, а соответственно будет занижаться и реальный размер инвестированного в них капитала. Это нарушит объективность оценки состояния и движения этого вида активов в процессе финансового менеджмента. В зависимости от избранного способа оценки запасов финансовые показатели деятельности могут достаточно широко варьироваться, что необходимо учитывать финансовым менеджерам при разработке учетной политики предприятия, а также при сравнении полученных результатов с показателями других предприятий, с данными прошлых периодов и т.п.

В современной практике учета для отражения реальной стоимости запасов при их отпуске (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

· по себестоимости каждой единицы;

· по средней себестоимости;

· по себестоимости первых по времени приобретения запасов (способ ФИФО).

6. Построение эффективных систем контроля за движением запасов на предприятии.

Основной задачей таких систем, которые являются составной частью оперативного финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в операционный оборот излишне сформированных их видов.

Для построения эффективных систем контроля над движением запасов на предприятиях часто используют объемно-стоимостной анализ, позволяющий разделить все виды запасов на группы в соответствии с объемами реализации и величиной получаемой прибыли. В большинстве случаев оказывается, что основной объем реализации (70–80%) обеспечивается весьма немногими номенклатурными позициями (10–20%) – действие так называемого принципа Парето. Сосредоточение внимания на наиболее важных для предприятия товарах и изделиях позволяет более эффективно ими управлять, не расходуя лишние средства и время на менее значимые позиции.

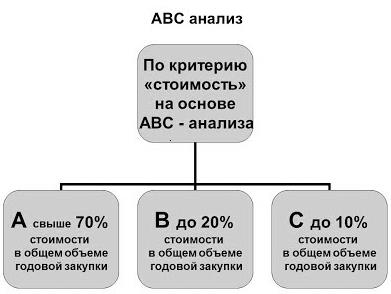

Поскольку разделить все товары лишь на две категории бывает обычно довольно затруднительно, прибегают к методу анализа по «системе ABC». Суть этой системы состоит в разделении всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования, отрицательных последствий их недостатка для хода операционной деятельности и финансовых результатов и т.п.

В категорию «А» включают наиболее дорогостоящие виды запасов с продолжительным циклом исполнения заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. Частота завоза этой категории запасов определяется, как правило, на основе «Модели EOQ». Количество видов конкретных товарно-материальных ценностей, входящих в категорию «А», обычно ограничено и требует тщательного контроля за оборотом и наличием данных запасов на складе. Особое внимание уделяется работе с поставщиками.

В категорию «В» включают запасы, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных финансовых результатов. Запасы этой группы контролируются менее тщательно. Для данных запасов применяются те же методики управления, но в них используются более простые приближенные расчеты, большие ошибки при управлении так же недопустимы.

В категорию «С» включают все остальные запасы с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Объем закупок таких ценностей может быть довольно большим, поэтому контроль над их движением осуществляется реже. Для данных запасов применяются упрощенные методы управления запасами, как правило, используют большой объем одного заказа, реже отслеживается состояние запасов на складе; затраты на скрупулезное управление данным видом запасов не компенсируется экономией от эффективного управления, основная задача управления данной категорией запасов – постоянное их наличие на складе.

В большинстве случаев номенклатура товаров настолько широка, что моделирование и анализ каждой позиции невозможны. Для упрощения решения задачи проводят АВС-анализ, на основании которого все ресурсы делят на следующие группы:

· A – высокий стоимостный объем;

· В – умеренный стоимостный объем;

· С – низкий стоимостный объем.

|

Таким образом, основной контроль запасов по «Системе АВС» концентрируется на наиболее важной их категории с позиции обеспечения бесперебойности операционной деятельности предприятия и формирования конечных финансовых результатов.

Наибольший эффект этот метод дает в сочетании с методом XYZ, который позволяет произвести классификацию той же номенклатуры запасов, но в зависимости от динамики их потребления.

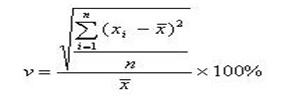

Группировка ресурсов при XYZ-анализе осуществляется в порядке возрастания коэффициента вариации спроса на товар за определенный период времени, который рассчитывается для каждой позиции ассортимента:

где xi – значение спроса по оцениваемой позиции;

– среднеквартальное значение спроса;

– среднеквартальное значение спроса;

n – число кварталов.

XYZ-анализ позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла.

Категория X — ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 10 %.

Категория Y — ресурсы характеризуются известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможностями их прогнозирования. Значение коэффициента вариации — от 10 до 25 %.

Категория Z — потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая. Значение коэффициента вариации — свыше 25 %.

Категория Z — потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая. Значение коэффициента вариации — свыше 25 %.

Совмещением результатов применения АВС– и XYZ-методов анализа получаем 9 групп запасов, для каждой из которых фирма должна разработать свои варианты управления. Группы АХ, AY и AZ требуют наибольшего внимания. Для них применяется модель с фиксированным размером заказа, рассчитывается оптимальный размер заказа и используется технология поставок «точно в срок». Для ресурсов групп СХ, СY и СZ применяются упрощенные методы планирования, а функции управления ими, как правило, передаются низшим звеньям управления.

|

Все рассмотренные выше модели и системы контроля уровня и движения запасов применимы лишь к весьма ограниченному спектру условий функционирования предприятия. Повышение эффективности использования систем управления запасами, различное сочетание звеньев систем контроля запасов, а также добавление принципиально новых идей в их алгоритм работы приводит к необходимости разработки оригинальных вариантов систем контроля за оборотом и наличием запасов, отвечающим самым разнообразным требованиям. Предприятиям, несмотря на многочисленные отклонения в снабженческо-сбытовой деятельности, необходимо придерживаться определенной системы управления запасами, дабы избежать хаотичности и неопределенности в обеспечении процесса производства и реализации необходимыми материальными ресурсами.

Заключение.

Выбор политики управления запасами практически заключается в ответе на один простой вопрос - какая величина запасов является для предприятия оптимальной? Запасы нужны для того, чтобы выполнять заказы клиентов на товары и продукцию в нужном количестве и в установленные сроки. Однако запасы требуют расходов на их содержание, пока они не будут реализованы. Причем потери предприятия возрастают, прежде всего, за отвлечения из оборота части капитала, инвестированного в запасы. Поэтому задачей финансового менеджмента в части управления оборотными активами (и запасами, в частности) становится определения оптимального сочетания между издержками и выгодами от выбранного уровня запасов, чтобы определить, какая величина по каждой группе (или даже позиции) запасов является достаточной. При этом желательно, кроме чисто эмпирических наблюдений за ситуациями нехватки товаров и продукции при наличии заказов клиентов или недостатка средств из-за чрезмерного отвлечения их из оборота в запасы перейти к более объективным критериям.

Какой бы метод управления запасами не выбрало предприятие, существуют минимальные требования, чтобы данная система просто была управляемой и обеспечила возможность реализовать различные методы планирования запасов. Кроме того, их выполнение, как правило, сразу же непосредственно сказывается на уменьшении стоимости доставки и хранению запасов. Для повышения эффективности политики управления запасами можно выделить одно из главных направлений совершенствования деятельности в этой области – это усилие контроля за состоянием запасов материальных ресурсов и рациональным их использованием, которое оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

Список использованной литературы

1. Бланк И.А. Финансовый менеджмент: Учебный курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2005

2. Гаджинский А. М. Логистика: Учебник для высших и средних специальных учебных заведений.- 2-е изд.- М.: Информационно-внедренческий центр "Маркетинг", 1999

3. Стоянова Е. С. и др. Управление оборотным капиталом. - М.: Изд-во «Перспектива», 1998

4. Грузинов В.П. Экономика предприятий и предпринимательства. - М.: Софит, 2007

5. Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 3652; Нарушение авторских прав?; Мы поможем в написании вашей работы!