КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Минобрнауки России 2 страница

|

|

|

|

- приобретение по лизингу оборудования молочных ферм;

- приобретение по лизингу молочных коров с продуктивностью не ниже 7,5 тыс. килограмм в год.

ЗАО «Терское» Тамбовской области располагает значительными земельными угодьями, естественными пастбищами и может обеспечить скот собственными кормами.

2.2. Бизнес план инвестиционного проекта и прогноз себестоимости производства молока на ЗАО «Терское»

Администрация Тамбовской области выступает гарантом для получения инвестиционного кредита на постройку и оборудование коровника сроком на 5 лет. Руководство хозяйства ЗАО «Терское» заключает с банком договор на основании бизнес-плана инвестиционного проекта на получение 57 385 951 руб. с перечислением на счет хозяйства указанной суммы денежных средств в течении одного года. На основании проектно-сметной документации и договора с подрядной организацией банк выдает 30% от суммы проекта на расчетный счет хозяйства. Целевой расход контролируется банком. Банк перечисляет хозяйству поэтапно необходимые денежные средства. Реализация проекта осуществляется на следующих условиях[1].

1.Государство компенсирует 25% затрат на строительство коровника и молочного блока на основании договора заказчика со строительной организацией и сметой по видам работ и их стоимости:

57 385 951 * 0,25 = 14 346 488 руб.

2.На сумму 14 346 488 руб. для заказчика уменьшается общая стоимость коровника с молочным блоком:

57 385 951 – 14 346 488 = 43 039 463 руб.

3.Банк перечисляет хозяйству 30% суммы проекта:

43 039 463* 0,3 = 12 911 839руб.

4.Определяем общую сумму, которую банк перечисляет хозяйству равными долями в течение 11 месяцев:

43 039 463 – 12 911 839 = 30 127 624 руб.

5.Определяем ежемесячную сумму, которую банк выплачивает хозяйству:

|

|

|

30 127 624: 11 = 2 738 875 руб.

6.Определяем ежемесячную сумму, которую перечисляет хозяйство банку:

43 039 463: 60 = 717 324 руб.

На первом этапе банк перечисляет хозяйству 30% суммы проекта для организации начала реализации проекта. Остальную сумму банк будет перечислять равными долями в течение 11 месяцев. На четвертом этапе хозяйство начинает вести расчет с банком (погашать кредит) в течении 5 лет, ежемесячно равными долями (60 месяцев), начиная с июня 2016 г. До июня 2021 г.

По лизингу приобретается технологическое оборудование с монтажом и наладкой для молочной фермы и родильного отделения на сумму 11.6 млн. руб. на следующих условиях с лизингодателями: компенсация части затрат (20%) стоимости приобретаемого оборудования; срок договора до 10 лет; без первоначального взноса; при удорожании в год на 2%; периодичность платежей равномерное полугодовое.

Расчет лизинговых платежей за технологическое оборудование коровника с молочным блоком на 400 молочных коров:

1.На поддержку развития молочного скотоводства государственной программой предусмотрена компенсация государством части затрат на приобретение технологического оборудования ферм в размере 20%

11 600 000 * 0,2 = 2 300 000 руб.

2.На сумму (2 300 000 руб.) уменьшается общая стоимость оборудования коровника на 400 молочных коров с молочным блоком:

11 600 000 – 2 300 000 = 9 300 000 руб.

3. Погашение лизинговых обязательств производится один раз в шесть месяцев (период погашения):

5 лет * 2 = 10 периодов.

4.Каждые 6 месяцев выплачивается 1/10 стоимости оборудования (930 тыс.руб.) увеличенная на 1% удорожания технологического оборудования коровника с молочным блоком:

930 000 * 1,01 = 939 300 руб.

5. Общая сумма лизинговых платежей за оборудование коровника с молочным блоком составляет:

939 300 * 10 = 9 393 000 руб.

Договор с банком и подрядной строительной организацией начинает действовать с 01.02.2014 г. по 01.02.2015 г. (12 месяцев). На приобретение, монтаж, наладку оборудования и приобретение 400 коров (100%) первого отела по лизингу стоимостью 90 тыс.руб.за голову – срок исполнения 3 месяц, по 01.05.2015 г., на непредвиденные обстоятельства – 1 месяц, т.е. до 01.06.2015 г. Окончания инвестиционного этапа и начала эксплуатационной реализации инвестиционного проекта.

|

|

|

По лизингу, в рамках программы «Поддержка инвестиций в молочное животноводство», сельскохозяйственной организации поставляются коровы. ЗАО «Терское» заключает договор финансовой аренды (лизинг) племенных коров на основе общих условий с доставкой животных на место. Лизинговая компания разрабатывает условие договора, а также предоставления отчетов по молочной продукции: срок поставки животных; количество поставленных животных на текущий период; среднесуточный надой на фуражную корову, процент жирности, процент белка, отчет по воспроизводству молочного стада: получено телят, из них бычков, получено телят на 100 коров, процент падежа телят; отчет по выбытию поголовья: падеж животных за квартал, выбраковка животных, сдача выбракованных животных на мясокомбинат.

Основное производство в молочном животноводстве – это молоко, надои которого зависят от породы коров, поэтому в нашем проекте предусмотрена голштинская порода коров продуктивностью 7-8 тыс. кг в год на корову при создании особо благоприятных условий содержания и кормления молочных коров:

- стоимость коровы, приобретенной по лизингу, - 90 тыс. руб.;

- срок лизинга породистых молочных коров – 5 лет;

- авансовые платежи – 50 % за счет федерального бюджета по программе «Поддержки инвестиций в молочное животноводство»

-среднее удорожание за год – 3,5%

-поставка по лизингу одноразово 400 молочных коров голштинской породы;

-стоимость приобретенных 400 коров – 36 млн руб.

Из федерального бюджета поступает в ОАО «Росагролизинг» 50% от всей стоимости, т.е. действует программа 50 на 50%

36 млн руб. – 18 млн руб. = 18 млн руб.

По данной программе ЗАО «Терское» выплачивает лизингодателю 18 млн руб. в течение 5 лет. Периодичность платежа – полугодие (шесть месяцев):

5 лет * 2 периода = 10 периодов

Каждые 6 месяцев хозяйство выплачивает ОАО «Росагролизинг» одну десятую суммы лизинга стоимости коров (1800 тыс.руб.) с увеличением на 1,75 % удорожания:

|

|

|

1 800 000 * 1,0175 = 1 831 500 руб.

Общая сумма платежей по лизингу коров составляет:

1 831 500 * 10 = 18 315 000 руб.

Общая компенсация части инвестиционных затрат по поддержке инвестиций в молочной скотоводство ЗАО «Терское» Тамбовской области на освоение инвестиционного проекта приведена в табл. 3.

Таблица 3

Государственная поддержка инвестирования в молочное скотоводство ЗАО «Терское» Тамбовской области за годы освоения инвестиционного проекта

| № п/п | Показатели | 01.02.2014г. по 01.02.2015 | |

| Первый этап | Второй этап | ||

| Субсидии государства на компенсацию части затрат на строительство коровника с молочным блоком- (25%) перечисляются подрядной строительной организации, руб. | 14 346 488 | ||

| Субсидии государстве на компенсацию 20% затрат на приобретение технологического оборудования, перечисляются лизинговой организации, руб. | 2 300 000 | ||

| Субсидии государства на компенсацию 50% затрат на приобретение коров, перечисляются лизинговой организации, руб. | 18 000 000 | ||

| Общая сумма субсидий государства, руб. | 14 346 488 | 20 300 000 |

Порядок формирования молочного стада коров в ЗАО «Терское»: по лизингу приобретено 400 молочных коров голштинской породы первого года отела; 200 коров уже отелились и доятся. Вторая группа из 200 голов первотелок отелится в течение одного месяца после поступления в хозяйство. Коровы первой лактации в голштинской породы имеют продуктивность в пределах 4,5 – 5,0 тыс. кг в год, а при раздое во вторую и третью лактации их продуктивность достигает 7,5 – 8,0 тыс.кг молока за год при хорошем содержании и кормлении. Качество кормов характеризуется содержанием кормовых единиц (кормовая единица равна энергетическому эквиваленту одного килограмма овса) и переваримым протеином и влияет на продуктивность коров (табл.4).

Таблица 4

Состав и уровень кормления молочного стада коров ЗАО «Терское» Тамбовской области [1]

| Удой на корову в год, кг | Затраты кормовых ед. на 1 кг молока | Требуется на 1 корм.ед. переваримого протеина | Требуется в год | ||

| Кормовых единиц | Обменной энергии, МДж | Переваримого протеина, кг | |||

| 1,10 | 45 430 | ||||

| 1,05 | 49 140 | ||||

| 1,03 | 53 766 | ||||

| 1,02 | 58 650 | ||||

| 1,01 | 63 882 | ||||

| 1,00 | 6 900 | ||||

| 0,99 | 74 520 | ||||

| 0,98 | 80 482 | ||||

| 0,97 | 86 920 | ||||

| 0,96 | 93 874 |

|

|

|

Основное условие получения молока высокого качества – скармливание доброкачественных кормов, полноценность кормления сеном, сенажом, силосом, кормовыми корнеплодами, комбикормами. Состав комбикормов для дойных коров содержит минимальное количество зерновых концентратов. Некоторое время корова находится в сухостойном периоде и запуске по продуктивности, при котором сокращается суточный удой путем сокращения количества доек в течение суток и уровня кормления, из рациона полностью исключаются сочные корма и зерновые концентраты. Состав рациона корма и уровень кормления молочного стада дойных коров в ЗАО «Терское» Тамбовской области приведены в таблице 5.

Таблица 5

Состав и уровень кормления молочного стада коров ЗАО «Терское» Тамбовской области[1]

| Вид кормов | Расход кормов на год, ц | Содержится корм.ед. в 1 кг корма | ||||||

| На корову | На 400 коров | В 1 кг | Всего, ц | Себестоимость кормов, руб./ц | Затраты на корма, тыс.руб | |||

| Зерновые концетраты | 1,00 | |||||||

| Сено однолетних трав | 0,49 | |||||||

| Сено многолетних трав | 0,52 | |||||||

| Сенаж клеверный | 0,35 | |||||||

| Силос кукурузный | 0,20 | 12 800 | ||||||

| Зеленая масса (вико-овсяная смесь | 0,16 | |||||||

| Кормовые корнеплоды (свекла) | 0,12 | |||||||

| Итого | Х | Х | Х | 23 136 | Х | |||

Состав рациона и уровень кормления дойной молочной коровы рассчитан по нормам, приведенным в Нормативном справочнике по экономике и организации сельскохозяйственного производства. Себестоимость производства различных видов кормов, включенных в кормовой рацион для дойных коров молочного стада. Взята из сводного годового отчета МСХ РФ по сельскохозяйственным организациям, скорректированного на удорожание, рост уровня инфляции. В ЗАО «Терское» применен сено-сенажно-силосный тип кормления молочного дойного стада коров. В дойный период зерновых концентратов скармливается корове 5,33 кг в сутки, а на один килограмм молока – 213 г, что значительно меньше по сравнению с традиционным уровнем кормления – 350 на килограмм молока. Мало скармливается грубых кормов – сена и сенажа всего лишь 3,7 кг/день при традиционном кормлении – 8 кг в день. Основным кормом высокопродуктивных коров является силос кукурузный. В ЗАО «Терское» скармливают коровам 160 ц за 300 дней лактации, т.е по 53 кг/день. При неиспользовании естественных пастбищ в летний период кормят дойных коров зеленой травой сеяных злаковых и бобовых культур из расчета 14 кг/день в течении 180 дней летнего периода. В среднем за год, согласно приведенному составу рациона, скармливается молочному стаду коров 23 136 ц кормовых единиц, или на одну корову 5784 кормовых единиц. Затраты на корма собственного производства составляют 8930 тыс. руб., на одну фуражную корову – 22 325 руб., на килограмм реализованного молока в первый год реализации инвестиционного проекта – 4,96 руб.

Важную статью затрат составляет определение состава численности трудового персонала, обслуживающего ферму молочного стада коров. В табл. 6 приведен расчет численности и состава трудового персонала, обслуживающего ферму молочного стада коров ЗАО «Терское» Тамбовской области, фонда оплаты труда с выплатами социального характера.

Таблица 6

Численность персонала, обслуживающего молочную ферму на 400 дойных коров ЗАО «Терское» Тамбовской области[1]

| Категория работников | Среднегодовая численность, чел. | Среднемесячная оплата труда, тыс. руб | Начислено за год з/п тыс.руб. | Выплаты социального характера, тыс.руб | Фонд оплаты труда, тыс.руб |

| Руководитель ЗАО | 0,5 | 17,5 | 1,5 | 211,5 | |

| Главный зоотехник | 1,0 | 30,0 | 2,6 | 362,6 | |

| Главный ветврач | 1,0 | 30,0 | 2,6 | 362,6 | |

| Главный инженер-механик | 0,5 | 15,0 | 1,3 | 181,3 | |

| Главный инженер-электрик | 0,5 | 15,0 | 1,3 | 181,3 | |

| Главный бухгалтер | 0,5 | 15,0 | 1,3 | 181,3 | |

| Бухгалтер по учету | 1,0 | 20,0 | 1,4 | 241,4 | |

| Оператор по машинному доению | 5,0 | 20,0 | 7,2 | 1207,2 | |

| Скотник основного стада | 5,0 | 18,0 | 5,5 | 1085,5 | |

| Скотник родильного отделения | 1,0 | 20,0 | 1,4 | 241,4 | |

| Лаборант по качеству молока | 2,0 | 15,0 | 2,6 | 362,6 | |

| Водители молоковоза | 3,0 | 25,0 | 5,4 | 905,4 | |

| Сторожи ночные и дневные | 3,0 | 15,0 | 3,9 | 543,9 | |

| Тракторист-машинист | 2,0 | 20,0 | 2,8 | 482,8 | |

| Слесарь по обслуживанию оборудования ферм | 1,0 | 20,0 | 1,4 | 241,4 | |

| Электрик по обслуживанию электрооборудования фермы | 1,0 | 20,0 | 1,4 | 241,4 | |

| Рабочий кормоцеха | 2,0 | 20,0 | 2,8 | 482,8 | |

| Итого | 30,0 | Х | 46,4 | 7516,4 |

Состав и категория работников, обслуживающих молочную ферму на 400 коров определен с учетом выполняемых производственных процессов содержания и обслуживания коров при боксово-привязном способе содержания животных и комплексной механизации производства молока. Дойные коровы содержатся в четырехрядном коровнике в индивидуальных боксах на привязи, кормление осуществляется со стола (с пола в проходе между рядами), раздача грубых и сочных кормов, в том числе силоса, осуществляется мобильным раздатчиком, транспортируемым трактором МТЗ-80, поение коров осуществляется автопоилками, закрепленными в боксах, доение коров проводится в доильном зале с помощью доильной установки УДЕ-М *12 станков, размещенных елочкой. Сухостойные коровы содержатся в родильном корпусе, поение, кормление осуществляется так же, как и основного стада коров.

Руководитель (директор) ЗАО организует производство в целом по хозяйству, т.е. в отраслях растениеводства и животноводства необходимо учитывать затраты труда по управлению отраслями, поэтому в штатном расписании ЗАО распределяются в равных долях по 50%, т.е. на 0,5 единицы. Главные зоомеханик и ветеринарный врач являются основными управленцами молочной фермы: первый отвечает за организацию производства на ферме, эффективность использования производственных ресурсов, в том числе и стада животных, а также за результаты производства, а главный ветеринарный врач отвечает за здоровье стада коров, его сохранность, следит за своевременным осеменением коров, состоянием стельности и отелов. Учитывая, что в ЗАО нет других отраслей животноводства и птицеводства, их затраты труда полностью относятся на производство молока на данной ферме. В штатном расписании фермы их должности указаны целыми единицами – главный зоотехник 1, главный ветеринарный врач 1.

Другие специалисты обслуживают растениеводство и животноводство, поэтому в штатное расписание включены по 0,5 ставки должностных окладов главного инженера – механика, главного инженера – электрика, главного бухгалтера. Главный инженер – механик руководит технической службой хозяйства, отвечает за состояние машинно-тракторного парка, автопарка, оборудование фермы. Их сохранность и эффективное использование.

Главный инженер-электрик (энергетик) отвечает за состояние электрического и теплотехнического оборудования ЗАО, его обновление и эффективное использование, а также за беспрерывное (стабильное) энергоснабжение хозяйства в целом. Главный бухгалтер вместе с директором (руководителем) ЗАО формируют и реализуют учетную и налоговую политику в целом по предприятию, поэтому лишь 50% затрат их труда относится на производство молока.

Численность операторов машинного доения коров определена из расчета 100 дойных коров на оператора и 100 коров на одного скотника, работают они в две смены по 2 оператора машинного доения и 2 скотника. В функцию операторов, кроме доения коров входит раздача концентрированных кормов (комбикорм) во время доения коров по установленным нормам. В функции скотников, кроме уборки боксов от навоза, который удаляется скребковыми транспортерами из помещения, входит отвязывание коров и сопровождение их в доильный зал и обратно из доильного зала. Привязывание коров происходит автоматически, когда они заходят в боксы и тянутся к кормовому столу. Один оператор машинного доения и один скотник являются подменными.

Корма приготавливаются к скармливанию в кормовом цехе, который расположен на отдельной площадке фермы. В кормоцехе работают 2 оператора. По одному в смену.. В штате работников фермы имеются слесарь по обслуживанию механического оборудования и электрик по обслуживанию электрического и теплотехнического оборудования фермы, работают они совместно в одну смену, как правило, в первую, после доения коров. В штате фермы имеется бухгалтер по учету, в его функции входит учет производства молока. Его качества, расхода кормов и других материальных производственных ресурсов, а также учет вывода на работу работников фермы, учет невыходов на работу по болезням и другим уважительным и неуважительным причинам (прогулы), а также учет отпусков и начисление заработной платы с социальными выплатами работников фермы.

В штате фермы должен быть лаборант, в обязанности которого входит определение качества молока и отправка его на молокозавод собственным молоковозом. Для отправки молока на молокозавод необходимо иметь трех водителей, которые работают по одному в смену с одним подменным.

Имущество фермы должны охранять три сторожа, один из них дежурит ночью, второй в дневное время, третий является подменным, между собой они меняют время дежурства.

На ферме имеется кормоцех, в котором приготавливаются корма к скармливанию коровам собственного производства. Поэтому себестоимость производства значительно (примерно на 30% - 40%) ниже покупного, что положительно отражается на себестоимости производства молока. В кормоцехе работают два оператора, знающие технику безопасности работы с оборудованием кормоцеха, по одному в первую и вторую смены.

Уровень оплаты труда работников фермы, руководителей и специалистов установлен на уровне, предусмотренном программой развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 – 2020 гг. Тамбовской области. Фонд оплаты труда работников фермы с выплатами социального характера (премии, оплата по временной нетрудоспособности, финансовая поддержка малообеспеченных и др.) составляет 7516,4 тыс. руб. в год. Социальные выплаты определены в процентном отношении к фонду основной оплаты труда по категориям работников фермы, по фактически сложившемуся уровню, указанному в сводных годовых отчетах по сельскохозяйственным

организациям МСХиП Тамбовской области за 2011 г. в таблице 7 приведен прогнозный расчет себестоимости производства одного килограмма молока за период реализации инвестиционного проекта молочной фермы с молочным блоком 400 молочных коров.

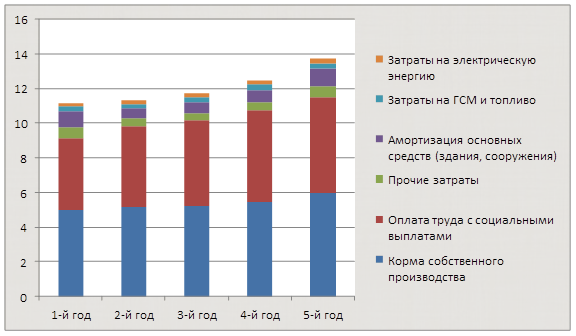

Методический подход к определению элементов затрат в следующие годы реализации инвестиционного проекта состоит в том, что, начиная со второго года, материальные затраты на производство одного реализованного килограмма молока в ЗАО «Терское» Тамбовской области возросли соответственно использованию кормов по годам, с увеличением объемов производства молока соответственно увеличивается фонд оплаты труда и затраты на приобретение электрической энергии, горюче-смазочных материалов и топлива. Амортизация начислялась из расчета 2% от первоначальной стоимости зданий, сооружений и передаточных устройств фермы (пассивная часть основных средств). На машины, оборудование и транспортные средства, приобретенные по лизингу, амортизация не начислялась. Прочие затраты ежегодно увеличивались на уровень инфляции в размере 5%.

В таблице 7 представлен прогноз состава себестоимости по видам затрат на производство всего объема молока, а на рисунке 1 – состав себестоимости по видам затрат на производство 1 кг молока в ЗАО «Терское» Тамбовской области. Характер диаграмм свидетельствует о том, что основными статьями затрат на производство 1 кг молока являются расходы на корма собственного производства и на оплату труда работников фермы, руководителей и специалистов, обслуживающих ферму.

Таблица 7

Прогноз себестоимости производства реализованного молока на ферме ЗАО «Терское», тыс. руб. [1]

| Показатели | Годы реализации проекта | ||||||

| Материальные затраты: | |||||||

| -корма собственного производства | 8930,0 | 12852,0 | 15379,0 | 14412,0 | 10620,0 | ||

| -электроэнергия | 360,0 | 554,4 | 662,4 | 604,8 | 450,0 |

Продолжение таблицы 7

| -ГСМ топливо | 450,0 | 680,4 | 835,2 | 781,2 | 576,0 |

| Заработная плата | 7516,4 | 11491,2 | 14198,4 | 13305,6 | 9990,0 |

| Амортизация | 1147,7 | 1147,7 | 1147,7 | 1147,7 | 1147,7 |

| Прочие затраты | 1500,0 | 1575,0 | 1653,8 | 1736,4 | 1823,2 |

| Общие затраты на производство молока | 19904,1 | 28300,7 | 33876,5 | 31987,7 | 24606,9 |

| Реализовано молока, тыс. кг | |||||

| Себестоимость производства 1 кг молока | 11,23 | 11,76 | 12,69 | 13,67 |

Рисунок 1

Состав себестоимости производства 1 кг молока

[1]

[1]

|

В структуре себестоимости производства 1 кг молока затраты на корма в среднем составляют 45%, на оплату труда работников фермы, руководителей и специалистов – в среднем 40%, остальные статьи затрат в среднем составили 15%. Следовательно, при повышении рентабельности производства молока, его конкурентности на внутреннем и внешнем рынках необходимо выявлять и использовать внутренние резервы.

Выводы

Оценка эффективности инвестиционного проекта начинается с формирования денежного потока. Прогноз поступления денежных потоков от реализации инвестиционного проекта приведен в приложении 2. При этом в первый год средняя продуктивность коров составляет всего лишь 5000 кг молока. Это обусловлено тем, что у первотелок продуктивность ниже, чем у коров второй и третьей лактации, кроме того, при поступлении животных на ферму только 50% были отелившимися (200 голов), остальные 200 голов отелились уже на ферме в течении первого месяца функционирования проекта. Во вторую и третью лактации коровы раздаивались до физиологического уровня продуктивности 7,0 – 8,0 тыс. кг. В четвертую лактацию происходит спад возрастной продуктивности с 8,0 до 7,0 тыс. кг, в пятую лактацию происходит резкий физиологической спад продуктивности и перевод части коров в сухостойные, которые отелились позже. В хозяйствах на практике зоотехнические службы регулируют равномерное распределение по месяцам в течении года численность сухостойных коров, чтобы организовать производство молока равными объемами по годам и месяцам, учитывая то, что молочное скотоводство является важным источником поступления в хозяйство денежных средств, не подтвержденным сезонности производства, как растениеводство.

Следующим моментом является расчет дисконтированного денежного потока. Для этого выбираем период, равный году, норму доходности 8%. Результаты расчета дисконтированного денежного потока приведены в приложении 3.

По нашему прогнозу инвестиционный проект по производству молока на 400 коров является эффективным с чистым дисконтированным доходом в 3986,1 тыс. руб., индексом доходности больше единицы и равным 1,05, с периодом окупаемости 4,8 года. Таким образом, можно принять решение по реализации инвестиционного проекта.

ЗАКЛЮЧЕНИЕ

Подводя итог проведенной оценке эффективности участия в инвестиционном проекте, можно сделать следующий вывод.

Чистая приведенная стоимость (NPV) инвестиционного проекта представляет собой приведенную стоимость чистых денежных потоков за минусом первоначальных инвестиций в проект. Полученная нами величина NPV инвестиционного проекта является положительной (3986,1 тыс.руб.), что соответствует общему правилу принятия инвестиционного проекта, а именно, если NPV>0, то проект принимается. Положительное значение NPV показывает, что доход от реализации проекта при установленной ставке дисконтирования покрыл затраты на реализацию инвестиционного проекта, то есть обеспечивает определенный доход, при заданной ставке дисконтирования, равной доходу от альтернативных вложений.

Таким образом. Инвестиционный проект по данному показателю должен быть принят, но прежде чем делать окончательный вывод об эффективности рассматриваемого проекта следует проанализировать остальные критерии эффективности.

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 205; Нарушение авторских прав?; Мы поможем в написании вашей работы!