КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовый лизинг

|

|

|

|

Лизинг

Лизинг — это вид аренды, которому присущи элементы заемных операций, что придает ему сходство с кредитом. Он также включает компоненты внешнеторговой и инвестиционной деятельности. Впервые лизинг появился на американском континенте. Сравнительно быстро лизинг превратился в один из основных инструментов инвестиционной деятельности, хотя в США и не существует специальных законов по регулированию лизинговых отношений.

В 1877 г. телефонная компания Bell вместо практики продажи телефонных аппаратов начала сдавать их в аренду. В 1952 г. американская компания Unated States Leasing Corporation основала в Сан-Франциско первое в мире лизинговое общество. Здесь же находятся две крупнейшие в мире лизинговые компании — General Motors Acceptance Corporation и GE Capital.

На европейском континенте финансово-лизинговые общества появились в конце 1950-х — начале 1960-х годов. В некоторых странах Европы лизинговые операции занимают значительный удельный вес и создана правовая база по их регулированию. Так, во Франции принят закон 1966 г. «О предприятиях, практикующих кредит-аренду», в Бельгии — королевское постановление 1967 г. «О предприятиях, практикующих финансовую аренду», в Великобритании — закон 1965 г. об аренде-продаже. В Италии и Испании в 1988 г. были приняты законы о кредит-аренде оборудования.

Европейская практика показывает, что наиболее привлекательными объектами лизинговых сделок являются автотранспортные средства. Второе место по объему операций лизинга занимает машиностроительное и технологическое оборудование, третье — компьютеры и офисное оборудование. На воздушные, морские, речные суда и железнодорожный подвижной состав приходится незначительная доля этих операций — около 5%. Наиболее бурное развитие лизинг получил в Азиатском регионе, в странах, характеризующихся высокой инвестиционной активностью, — Японии, Индонезии, Тайване. В итоге от 20 до 25% общего объема инвестиций индустриально развитых стран финансируется на условиях лизинга.

В Украине лизинговые отношения регулируются Законом «О лизинге» который вступил в силу 10января 1998 г. и другими нормативно-законодательными документами.

Главное отличие лизинга от традиционной аренды состоит в том, что в нем принимают непосредственное участие три стороны:

• лизингодатель (арендодатель) — физическое или юридическое лицо, приобретающее имущество в собственность и передающее его во временное владение и пользование лизингополучателю за определенную плату и на согласованных в договоре условиях;

• лизингополучатель (арендатор) — физическое или юридическое лицо, принимающее имущество в пользование в соответствии с договором лизинга;

• продавец (поставщик) — физическое или юридическое лицо, продающее лизингодателю имущество, являющееся предметом договора лизинга.

Помимо них в лизинговой сделке обычно принимают участие:

- банки (или другие кредитные учреждения), предоставляющие кредиты лизингодателю для приобретения оборудования;

- страховые компании, осуществляющие страхование имущества лизингодателя.

Мировой опыт организации лизинговых операций показывает, что в качестве лизингодателя могут выступать:

• банки, создающие в своих структурах лизинговые службы;

• специализированные лизинговые компании;

• лизинговые компании, созданные предприятиями, выпускающими машины и оборудование;

• лизинговые компании, организованные фирмами, занятыми поставками и обслуживанием техники.

В Украине лизинговые компании и граждане, зарегистрированные в качестве индивидуальных предпринимателей, могут осуществлять лизинговую деятельность после получения соответствующей лицензии. Лизинговые компании создаются в форме коммерческих организаций и осуществляют предпринимательскую деятельность путем предоставления имущества в лизинг. Лицензирующие органы занимаются как выдачей лицензий, так и контролируют соблюдение условий лизинговой деятельности.

В соответствии с украинским законодательством предметом лизинга могут быть предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться в предпринимательских целях.

По своему экономическому содержанию лизинг относится к прямым инвестициям. В процессе осуществления лизинговой деятельности лизингодатель несет затраты, связанные с приобретением и передачей имущества лизингополучателю, а также расходы, обусловленные необходимостью создания условий для нормального использования имущества, переданного в лизинг. Инвестиционные издержки лизингодателя включают: стоимость приобретения имущества, расходы на его транспортировку и установку, налог на имущество, стоимость таможенного оформления и оплату таможенных сборов, затраты на страхование от всех видов риска, расходы на выплату процентов за пользование привлеченными средствами, стоимость регистрации предмета лизинга и расходы на передачу его лизингополучателю, затраты на создание резервов в целях капитального ремонта имущества, а также затраты на его содержание и обслуживание. Кроме того, лизингодатель может оказывать дополнительные услуги, стоимость которых включается в инвестиционные издержки.

Помимо затрат в общую сумму лизингового договора входит вознаграждение лизингодателя, которое, в свою очередь, включает оплату услуг по осуществлению лизинговой сделки и процент за использование собственных средств лизингодателя, направленных на приобретение лизингового имущества. Вознаграждение лизингодателя является его доходом. Прибыль рассчитывается как разница между доходами лизингодателя и его расходами по основной деятельности. В целях обеспечения привлекательности лизинговой деятельности уровень прибыли должен быть не ниже размера банковского процента.

В течение срока действия договора лизинга лизингополучатель регулярно вносит лизинговые платежи, которые относит у себя на себестоимость продукции, производимой с использованием лизингового имущества, или на расходы, связанные с основной деятельностью. В лизинговые платежи включаются: плата за основные услуги (процентное вознаграждение) лизингодателя; амортизационные отчисления за период, охватываемый сроком договора; инвестиционные затраты (издержки); проценты по кредитам, использованным лизингодателем на приобретение имущества; плата за дополнительные услуги лизингодателя, предусмотренные договором; налог на добавленную стоимость; страховые взносы в случае страхования имущества лизингодателем; налог на имущество, уплаченный лизингодателем.

Как правило, лизингополучатель за свой счет осуществляет техническое обслуживание оборудования, переданного в лизинг, и его текущий ремонт. Обязанности по проведению капитального ремонта лежат на лизингодателе. Однако договором могут предусматриваться и иные варианты распределения функций по ремонтному обслуживанию предмета лизинга. При прекращении срока договора лизингополучатель возвращает имущество лизингодателю, если это предусмотрено договором лизинга.

В Украине наибольшее распространение получил финансовый лизинг, или лизинг с полной окупаемостью. Финансовый лизинг — это вид лизинга, при котором лизингодатель (арендодатель) по поручению лизингополучателя (арендатора) приобретает в собственность обусловленное договором имущество у определенного продавца и предоставляет его лизингополучателю во временное владение и пользование за плату.

В течение срока договора финансового лизинга имущество практически полностью амортизируется, и лизингодатель за счет лизинговых платежей возвращает его стоимость или большую его часть. Общераспространенной практикой является заключение лизинговых соглашений на срок, составляющий от 70 до 80% амортизационного периода. Это отличает финансовый лизинг от других, видов аренды, при которых небольшие сроки аренды позволяют арендодателю неоднократно сдавать имущество в пользование. Срок финансового лизинга соизмерим со сроком полной амортизации оборудования или превышает его.

Имущество, передаваемое на длительный срок, морально и физически устаревает и не представляет интереса для лизинговых компаний. Поэтому по истечении срока договора предмет лизинга переходит в собственность лизингополучателя, если иное не предусмотрено договором. Имущество может переходить в собственность лизингополучателя и до окончания срока при условии выплаты лизингополучателем всей суммы, предусмотренной договором. Таким образом, при данном виде лизинга в пользование обычно сдается новое специально приобретенное лизинговой компанией оборудование (а не оборудование, которое находилось в эксплуатации у арендодателя) с целью передачи его в пользование лизингополучателю.

Согласно гражданскому законодательству, объектом финансового лизинга может быть любое временно свободное имущество, кроме земельных участков и природных объектов. Чаще всего в финансовый лизинг передается высокотехнологичное оборудование. В условиях бурного научно-технического прогресса предприятия благодаря лизингу получают возможность быстро и с минимальным инвестиционным риском осуществить замену морально устаревшего оборудования.

Выбор продавца лизингового имущества может осуществляться как арендодателем, так и арендатором в зависимости от условий договора. Однако при отсутствии у предприятий полной информации о товаропроизводителях целесообразно поручать выбор продавца лизинговой компании, что должно быть зафиксировано в договоре финансовой аренды. Данный метод предпочтителен для мелких и средних предприятий, не имеющих ресурсов для разработки и осуществления инвестиционных проектов.

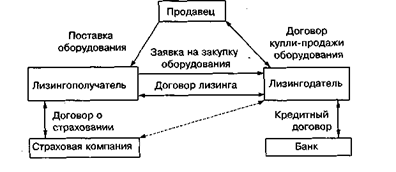

Как правило, инициатором лизинговой сделки выступает лизингополучатель, который направляет заявку лизинговой компании с указанием характеристик необходимого ему оборудования. К ней прикладывается информация, позволяющая оценить финансовое положение арендатора. Если анализ показывает удовлетворительное платежеспособное состояние лизингополучателя, то лизинговая компания принимает решение о проведении сделки. Оборудование приобретается компанией за счет собственных или заемных средств, что избавляет лизингополучателя от крупных одноразовых расходов на его покупку. В случае привлечения заемных средств между лизинговой компанией и банком заключается кредитный договор.

Формально покупателем имущества выступает лизингодатель, который заключает договор купли-продажи с продавцом и оплачивает его приобретение. Фактически покупателем является лизингополучатель, которому продавец непосредственно передает оборудование. Предприятие-лизингополучатель имеет право предъявлять требования продавцу относительно комплектности, качества оборудования, сроков его поставки, вытекающие из договора купли-продажи.

Лизинговый договор, заключаемый между лизингодателем и лизингополучателем, вступает в силу с момента подписания акта приемки предмета лизинга в эксплуатацию. В момент передачи имущества к арендатору переходит и риск случайной гибели объекта аренды, им же заключается и договор страхования арендуемого имущества. В зависимости от условий соглашения риск может быть переложен и на арендодателя. В этом случае он должен застраховать лизинговое имущество. Схема лизинговых отношений представлена на рис. 2

Рис. 2. Схема лизинговых отношений

Отличительной особенностью лизингового договора является то, что он содержит указания на инвестирование денежных средств в предмет лизинга и на его передачу лизингополучателю. В лизинговом договоре указываются: характеристика имущества, являющегося объектом лизинга; объем передаваемых прав собственности; наименование места и порядок передачи предмета лизинга; срок действия договора; порядок балансового учета предмета лизинга; условия содержания и ремонта имущества; общая сумма договора лизинга и размера вознаграждения лизингодателя; график платежей; условия страхования предмета лизинга; перечень дополнительных услуг, предоставляемых лизингодателем на основании договора комплексного лизинга.

При лизинге движимого имущества договор оформляется в письменной форме, при лизинге недвижимого имущества он подлежит регистрации в едином государственном реестре. Помимо договора лизинга к обязательным договорам относится договор купли-продажи. К сопутствующим договорам относятся договор о привлечении денежных средств, договор залога, договор гарантии, договор поручительства и др.

После определения общей суммы лизингового договора согласовывается способ уплаты взносов и составляется график внесения лизинговых платежей. Если финансовое положение лизингополучателя достаточно устойчиво, то может предусматриваться уменьшение размеров взносов к концу периода лизинга. Дегрессивная форма выплат снижает риск лизингодателя, который уже на первоначальном этапе за счет лизинговых платежей возвращает большую часть стоимости имущества. График внесения лизинговых платежей может предусматривать увеличение выплат к концу срока лизинга. Прогрессивная форма внесения взносов наиболее привлекательна для вновь создаваемых, а также малых предприятий, имеющих ограниченные финансовые возможности.

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 458; Нарушение авторских прав?; Мы поможем в написании вашей работы!