КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Субъекты лизинговой сделки

Лизинг

США

Здесь выделяются две категории:

1.1. - трансакционные счета (депозиты до востребования, нау-счета) – более 1/3;

- срочные и сберегательные вклады (обычные сберегательные счета, мелкие и крупные срочные вклады, взаимные фонды депозитного рынка) – 46,9 и 25,1 %.

1.1.1. Депозиты до востребования – дают возможность владельцам получать наличные деньги по первому требованию и осуществлять платежи с помощью выписки чека. Деньги на такие счета зачисляются и снимаются как частями, так и полностью. Главным достоинством этих счетов является их высокая ликвидность, возможность их непосредственного использования в качестве средства платежа. Основной недостаток (для вкладчика) – отсутствие уплаты процентов по счету (или очень маленький процент).

Особенности депозитного счета до востребования:

- взнос и изъятие денег осуществляются как частями, так и полностью в любое время без каких-либо ограничений;

- деньги могут изыматься со счета как в наличной форме, так и с помощью чека;

- владелец счета уплачивает банку комиссию за пользование счетом в виде твердой месячной ставки или за каждый выписанный чек;

- по депозитам до востребования банк обязан хранить минимальный резерв в центробанке в большей пропорции, чем по срочным вкладам.

Одной из таких популярных форм стали «нау-счета» (now-accounts). Нау-счета могли открываться только для частных лиц. Значительная часть средств была в последующие годы переведена с персональных счетов до востребования на эти счета. Что же касается депозитных счетов компаний, то они продолжали широко использоваться для расчетов, хотя и в этой части фирмы-владельцы счетов стремились сократить остатки на них до минимума. Большое распространение получили методы управления кассовой наличностью (cash-management methods). Банки предоставляли фирмам возможность хранить на счете оговоренный контрактом минимум, а все средства сверх этого минимума немедленно вкладывались в различные виды ликвидных активов – онкольные ссуды, краткосрочные ценные бумаги и т.д. – приносившие владельцам прибыль. Когда же на счете возникал дефицит средств, банк, ведущий счет, конвертировал доходные обязательства в деньги и зачислял эти суммы для подкрепления счета.

Процесс сокращения остатков на выгодных для банков беспроцентных счетах до востребования банки пытались затормозить, требуя от клиентов хранения на счете минимального компенсационного остатка (compensating balance). Часто такой остаток был условием выдачи банком кредита, в других случаях он позволял снизить ставки комиссии за другие виды услуг, оказываемые банками (снабжение наличными деньгами, расчеты по чекам и пр.).

(В настоящее время 90 % общее количество депозитных счетов до востребования – персональные счета, однако 75 % общей суммы депозитов этой группы находятся на счетах ком. фирм).

Чтобы привлечь вкладчиков, американские банки в последние годы предоставляют различные льготы лицам, открывающим беспроцентные счета до востребования, например, оговаривают возможность получения кредита в форме овердрафта, бесплатную выписку чеков для пожилых и малообеспеченных вкладчиков и пр.

Нау-счета – это депозитные счета, на которые можно выписывать расчетные тратты, аналогичные чекам. Основной принцип заключается в сочетании ликвидности с получением дохода в виде процентных платежей. Название счета – NOW – Negotiable Order of Withdanal – обращаемый приказ об изъятии средств или расчетная тратта, которая может использоваться для платежей третьим лицам. С 1981 г. эта форма счета была законодательно разрешена на всей территории США. При этом нау-счета были отнесены к категории счетов до востребования.

Основные особенности нау-счетов:

- по счету уплачивается процент (в 1976 г. – 5,25 %, с 1986 г. – рыночная ставка);

- владелец имеет право выписывать предъявительские срочные тратты, которые принимаются в оплате аналогично чеку;

- счета открываются только частным лицам и бесприбыльным организациям;

- от владельца не требуется хранения на счетах минимального остатка.

Позднее, в 1983 г. были введены, так называемые, супер нау-счета, по ним уже не было верхнего предела процента, требовался минимальный остаток (сначала 2,5 тыс. долл., затем 1 тыс. долл., затем отменен). Право выписки тратт было ограничено 6 разами в месяц.

Еще одна специфическая категория трансакционных счетов – счета удостоверенных чеков банка.

Удостоверенные чеки – это чеки, на которых банк делает особую пометку о наличии средств для его оплаты. При удостоверении соответствующая сумма снимается со счета чекодателя и ставится на счет удостоверенных чеков. Аналогичная операция производится при выписке чека служащим банка для оплаты личных расходов (office check).

(Более 85 % всех остатков на трансакционных счетах принадлежит частным лицам и деловым фирмам. Остальные суммы распределены между счетами правительственных учреждений, банков и других финансовых учреждений и т.д.

Интересно отметить, что на счетах федерального правительства находится всего 3 млрд. долл. Дело в том, что ранее, до конца 70-х годов, все поступления средств казначейству США от налогов, сборов и т.д. аккумулировались на беспроцентных налого-ссудных счетах в 11 тыс. коммерческих банков по всей стране. Накапливаемые на этих счетах суммы периодически (1 раз в 1-2 недели) переводились по приказу казначейства («call») на его главный счет в ФРС.

Ныне эта система изменена. Средства федерального правительства, поступающие на счета в коммерческих и сберегательных банках, вкладываются в приносящие процент обязательства (demand notes), которые могут очень быстро (в течение одних суток) конвертированы обратно в наличные деньги и переведены на главный счет в федеральных резервных банках. Такие «отзывы» осуществляются несколько раз в месяц. Что касается выполнения различных услуг для казначейства США, то банки взимают плату по определенному тарифу (за инкассо чеков, предоплату и погашение облигаций федерального правительства, принятие налоговых поступлений и т.п.).

Срочные и сберегательные счета. На этих счетах хранятся средства, приносящие владельцу процентный доход и не предназначенные для расчетов с третьими лицами. Особенностью сберегательных счетов является то, что они не имеют фиксированного срока и от владельца не требуется предварительного уведомления о снятии средств. Срочный вклад имеет четко определенный срок, по нему уплачивается фиксированный процент и, как правило, имеются ограничения по срочному изъятию вклада.

В случае снятия вклада в течение семи дней с момента внесения банк удерживает штраф в размере семидневных процентов. При досрочном снятии вкладов сроком 18 месяцев и более штраф равен сумме процентов.

К числу характерных особенностей указанных вкладов относятся:

- счета не предназначены для расчетов и на них не выписываются чеки;

- средства на счетах оборачиваются медленно;

- существует формальное требование о предварительном уведомлении вкладчиком банка об изъятии денег за семь дней, а в некоторых случаях до 30 дней;

- по счетам уплачивается процент; при этом максимальный уровень процентной ставки в отдельные периоды может регулироваться центробанком;

- для вкладов, как правило, устанавливается более низкая норма обязательных резервов, чем по депозитам до востребования.

К числу широко распространенных видов персональных депозитных счетов относится сберегательный вклад с книжкой. Этот вклад:

- не имеет фиксированного срока;

- не требует предупреждения об изъятии;

- верхний предел вклада ограничен (в ряде штатов – 7,5-10 тыс. долл.);

- при внесении или снятии денег со счета необходимо предъявить сберегательную книжку, куда заносятся детали произведенной операции.

(До 1975 г. такие счета могли быть открыты только физическим лицам и некоммерческим организациям. Позднее было разрешено принимать сберегательные вклады на сумму до 150 тыс. долл. от деловых фирм и местных органов власти. Ныне верхний предел вклада отменен.)

Процент по сберегательным счетам с книжкой относительно невысок. До 1986 г. существовал верхний предел – 5,25 %, затем он был отменен. Эти вклады пользуются большой популярностью у вкладчиков.

Для банков ведение сберегательных счетов с книжкой связано с дополнительными расходами: оформление операций трудоемко, требуется вести двойной учет – по счету и в книжке, часто возникают коллизии из-за расхождений записей, случаются потери, кражи и т.д. Некоторые банки пытаются заменить книжки ежемесячной выпиской со счета, изготовляемой банковским компьютером и высылаемой владельцу счета. При этом банк предлагает клиенту дополнительные льготы: более высокий процент премии и т.д. В большинстве случаев, однако, владельцы книжек не хотят замены, и этот трудоемкий вид услуг по-прежнему практикуется большинством банков.

В обстановке острой конкурентной борьбы за сбережения банковская практика выдвинула в последние годы некоторые новые формы вкладов, которые предоставляют клиентам дополнительные удобства и повышают ликвидность депонируемых средств. Примером могут служить так называемые АТС-счета. Это сберегательные счета, с которыми банк автомат переводит деньги на текущий счет клиента, если там образуется овердрафт, то есть, если остаток на счете падает ниже оговоренного уровня. (Эта форма услуг была официально разрешена в 1978 г.) Другая разновидность аналогичного сберегательного счета – счет с переводом средств на чековый счет по телефонному звонку клиента (с 1975 г.).

Есть также сберегательные счета с так называемыми предуведомленными платежами: клиент может поручить банку периодически, в строго обусловленные сроки списывать со счета суммы в уплату страховых взносов, платежей за аренду квартиры, взносов по потребительскому кредиту и переводить эти суммы получателям.

К числу наиболее важных нововведений в практике американских банков в последние годы следует отнести депозитные счета денежного рынка (ДСДР) (money market deposit accounts). Они явились ответом коммерческих банков на действие крупных финансовых фирм, которые начали создавать инвестиционные (взаимные) фонды, покупающие краткосрочные доходные ценные бумаги. В 1982 г. банкам и другим депозитным учреждениям было разрешено открывать ДСДР, которые были отнесены к категории сберегательных счетов при определении резервных требований. Их особенности:

- ставка процента по счету изменяется каждую неделю в зависимости от изменения ставок других инструментов денежного рынка;

- нет заранее обусловленного срока вклада, но банки могут требовать семидневного предупреждения об изъятии;

- первоначально предусматривался минимальный остаток в 2500 долл., затем он был снижен до 1000 долл., и в 1986 г. отменен, однако и теперь многие банки продолжают требовать хранения минимального остатка для покрытия издержек и «отпугивать» мелких вкладчиков;

- вклады застрахованы Федеральной корпорацией по страхованию депозитов;

- владелец может сделать шесть переводов со счета в месяц третьим лицам, из них три раза путем выписки чека и три – по телефону; вместе с тем нет ограничений для снятия средств по почте или при личной явке владельца в банк.

ДСДР сразу получили большую популярность. Значительная часть сумм с текущих и обычных сберегательных счетов была переведена на новые вклады.

Рассмотрим срочные вклады. Персональные вклады такого типа представлены, прежде всего, сберегательными и депозитными сертификатами мелких достоинств.

Сберегательные сертификаты (СС) – выпускаются стандартным номиналом в 500, 1000 и 2500 долл. Они имеют фиксированный срок погашения и твердую процентную ставку.

Сроки вкладов тоже стандартизированы – до 1 месяца, 1, 3, 6, 9 месяцев, 1, 2, 3, 5 лет. Досрочное снятие вклада влечет штрафные санкции в виде потери части процентов.

Депозитные сертификаты (ДС) – это документ о внесении в банк срочного вклада с фиксированным сроком и ставкой процента. Имеются две разновидности ДС – непередаваемые, которые хранятся у вкладчика и предъявляются в банк до поступления срока, и передаваемые, которые могут быть проданы на вторичном рынке и перейти к другому владельцу.

(До начала 60-х годов, когда ДС существовали только в первой форме, банки неохотно принимали срочные вклады от корпораций. Они стремились привлечь текущие счета, по которым не уплачивались проценты. Корпорации удовлетворяли свои потребности в краткосрочных ликвидных активах, покупая казначейские векселя, для которых имелся обширный вторичный рынок).

Крупными держателями передаваемых депозитных сертификатов (ПДС) являются корпорации, штаты, местные органы власти, пенсионные фонды, иностранные центральные банки и т.д. (Сегодня эти сертификаты – важнейший после казначейских векселей краткосрочный инструмент денежного рынка.)

ПДС выпускаются номиналом от 500 тыс. до 5 млн. долл. и выше, сроки – от 14 дней до 18 месяцев. Наибольшим спросом пользуются сертификаты сроком 1, 2, 3, 6 месяцев. Процент, который уплачивается банком, зависит от ряда факторов, в числе которых важную роль играет надежность банка, его авторитет на денежном рынке.

Банки, выпускающие ДС, делятся на ряд ярусов и групп.

1.1 Понятие, экономическая сущность и виды лизинга

Лизинг в переводе на русский язык означает аренда, сущность которой давно хорошо у нас известна. Возникает вопрос: чем лизинг отличается от аренды?

Под арендой в экономическом словаре понимается сдача имущества во временное пользование за определенную плату, т.е. арендодатель передает в аренду ненужное ему в настоящее время имущество, возмещая тем самым затраты на его содержание и получая определенную прибыль.

Однако с развитием рыночных отношений в экономике страны начинают появляться новые финансовые инструменты, которые давно и достаточно широко используются за рубежом и являются важным источником привлечения дополнительных инвестиций. В качестве одного из таких инструментов появился финансовый лизинг, или просто лизинг.

Появление такого термина предусматривало необходимость выделить новый вид аренды - финансовый, который до последнего времени практически не использовался в нашей экономике. Финансовый лизинг - это система экономических и финансовых отношений, связанных с приобретением в собственность оборудования и сдачей его в аренду за определенную плату во временное пользование. При финансовом лизинге между производителем оборудования и его пользователем, как правило, выступает посредник, финансирующий эту сделку. Суть этой сделки заключается в том, что лизингополучатель, у которого отсутствуют свободные финансовые средства, входит с предложением в лизинговую компанию о заключении лизинговой сделки. При соответствующей договоренности лизингополучатель подбирает продавца или производителя необходимого оборудования, а лизингодатель приобретает его во временное пользование для лизингополучателя за определенную в договоре лизинга плату. После окончания такого договора данное оборудование либо переходит в собственность лизингополучателя (в зависимости от условии договора), либо возвращается лизингодателю.

Таким образом, природа лизинга двойственна. Эта двойственность, с одной стороны, выражается в том, что лизинг представляет собой вложение средств на возвратной основе в основные фонды, с другой - предоставляя на определенный период отдельные элементы основных фондов, собственник в установленное время получает их обратно, т.е. налицо существование принципов срочности и возвратности. За свои услуги собственник имущества получает вознаграждение в виде комиссионных, чем обеспечивается реализация принципа платности.

При реализации дорогостоящего проекта за счет привлечения к сделке новых финансовых источников (банков, инвестиционных компаний и др.) число участников лизинговой сделки может увеличиваться.

Если же договором лизинга после срока его окончания определена продажа данного оборудования, то отношения по временному пользованию имуществом переходят в отношения купли-продажи между лизингодателем и лизингополучателем. При этом важнейшими составляющими лизинговых отношений являются отношения по передаче имущества во временное пользование. Что же касается отношений по купле-продаже оборудования, то им отводится второстепенная роль. В то же время следует отметить, что в целом для лизинга характерно сложное сочетание комплекса договоров и возникающих при этом имущественных и финансовых отношений.

По своей экономической природе лизинг весьма схож с кредитными отношениями и инвестициями. Так, при лизинге (как и при кредитных отношениях) собственник имущества, передавая его во временное пользование, в соответствии с установленным сроком получает его обратно, а за предоставленную услугу имеет соответствующее комиссионное вознаграждение. А это означает, что в лизинговой сделке практически участвуют все элементы кредитных отношений. Различие состоит лишь в том, что при лизинге участники сделки оперируют не денежными средствами, а конкретным имуществом.

В результате лизинг зачастую квалифицируется как товарный кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемых в пользование основных Фондов, и рассматривать его следует как одну из форм кредитования приобретения машин и оборудования, альтернативную традиционной банковской ссуде. Таким образом, важной стороной лизинга является то, что кредитование (инвестирование) лизингополучателя осуществляется не в денежной форме, а в натуральной. Это позволяет избежать как хищения, так и упущения практической выгоды, что особенно важно для современного состояния нашей экономики.

Финансовая же функция лизинга состоит в том, что он является формой вложения денежных средств в основные фонды, дополнительным источником к традиционным каналам финансирования, таким, как бюджетные средства, собственные средства предприятий, долгосрочный кредит и другие источники.

В мировой практике различают два вида лизинга: финансовый и оперативный. Основными критериями их различий служат сроки использования передаваемого в аренду оборудования. Если оперативный лизинг характеризуется более коротким временем передачи машин или оборудования в аренду по сравнению с нормативными сроками их службы (в связи с чем лизингодатель вынужден многократно сдавать его во временное пользование), то для финансового лизинга характерен длительный срок аренды и, следовательно, амортизация большей или всей части его стоимости.

Таким образом, под финансовым лизингом следует понимать сделку, в которой все риски и доходы, связанные с использованием оборудования, передаются лизингополучателю. При этом лизинговые платежи должны обеспечить лизингодателю не только возврат стоимости оборудования, но и получение соответствующей прибыли на вложенный капитал. Что же касается права собственности на имущество по истечении срока договора, то оно может передаваться лизингополучателю или не передаваться в зависимости от условий договора. При оперативном же лизинге срок передачи оборудования, как правило, является весьма коротким, и все риски и потери, свойственные владельцу имущества, остаются за лизингодателем.

Основными субъектами лизинга являются:

· лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

· лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

· продавец (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингополучателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

Основным документом лизинговой сделки является договор лизинга, который должен состоять из двух частей: договора между лизингодателем и поставщиком о купле-продаже оборудования и договора лизинга между лизингодателем и лизингополучателем. Договор лизинга должен включать в себя наименование оборудования, которое будет куплено и передано пользователю, его стоимость и сроки поставки, начало и окончание действия договора, права, обязанности и ответственность сторон, порядок поставки и приемки оборудования, его использование, уход, ремонт и страхование, лизинговые платежи и штрафные санкции, порядок разрешения споров, условия досрочного расторжения договора, реквизиты сторон и др.

Весьма важный момент лизинга - обеспечение полного воспроизводства основных фондов за счет правильного и своевременного начисления амортизационных отчислений. В традиционном порядке амортизационные отчисления до последнего времени списывались на издержки производства равномерно в течение всего нормативного срока их эксплуатации, что, с одной стороны, приводило к недоамортизации отдельных видов основных фондов, а с другой - не способствовало созданию финансовых возможностей для их ускоренного обновления.

В настоящие время система начисления амортизации существенно усовершенствована. Во-первых, резко уменьшено количество групп основных фондов для установления годовых норм амортизации, во-вторых, сокращены амортизационные сроки их службы, и, в-третьих, что является наиболее важным, с целью создания финансовых возможностей для ускорения внедрения в производство достижений науки и техники предприятиям и организациям предоставлено право использовать метод ускоренной амортизации. Данный метод по сравнению с нормативными сроками позволяет ускорить перенесение балансовой стоимости основных фондов на издержки производства и тем самым создать возможность предприятиям в ускорении обновления и техническом развитии активной части их основных производственных фондов: машин, оборудования, транспортных средств.

1.2 Лизинг как метод инвестирования, его преимущества и недостатки

Переход к рыночным отношениям вызвал активное использование в практике финансовой деятельности новых кредитных инструментов, одним из которых является финансовый лизинг.

Вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенных условиях с правом выкупа имущества лизингополучателем называется лизингом.

Финансовый лизинг (в международной практике - "капитальный лизинг" или лизинг с полной окупаемостью лизингуемого актива) объединяет систему экономических отношений: - арендных, торговых, кредитных и т.п. Финансовый лизинг является одной из форм финансового кредита и характеризует кредитные отношения, связанные с его функционированием и спецификой управления.

Финансовый лизинг выполняет следующие функции:

· удовлетворяет потребность в наиболее дефицитном виде заемного капитала - долгосрочном кредите. На современном этапе долгосрочное банковское кредитование организаций сведено к минимуму, что сдерживает их инвестиционную деятельность, связанную с обновлением и расширением состава внеооборотных активов;

· полностью удовлетворяет целевые потребности организации в заемных средствах. Использование финансового лизинга в конкретных целях обновления и расширения состава активной части операционных внеооборотных активов позволяет организации в существенной части исключить потребность в наиболее дефицитном виде заемного капитала - долгосрочном кредите;

· автоматически формирует полное обеспечение кредита, что снижает стоимость его привлечения. Он не требует создания в организации фонда погашения основного долга в связи с постепенностью амортизации актива, взятого в лизинг. Финансовый лизинг снижает налог на прибыль, поскольку лизинговые платежи полностью включаются в затраты и не облагаются налогом на прибыль, а также обеспечивает снижение стоимости кредита за счет ликвидационной стоимости лизингуемых активов;

· формой такого обеспечения кредита является сам лизингуемый актив, который в случае финансовой несостоятельности (банкротства) организации может быть реализован кредитором с целью возмещения невыплаченной части лизинговых платежей и суммы неустойки по сделке. Дополнительной формой такого обеспечения кредита является обязательное страхование лизингуемого актива лизингополучателем (рейтером) в пользу лизингодателя (лиссора). Снижение уровня кредитного риска лизингодателя создает предпосылки для соответствующего снижения стоимости привлечения организацией этого вида финансового ресурса;

· обеспечивает более широкий диапазон форм платежей, связанных с обслуживанием долга. В отличие от банковского кредита, где обслуживание долга и возврат основной его суммы осуществляются в форме денежных платежей, финансовый лизинг предусматривает возможность таких платежей в иных формах, например, в форме поставок продукции, произведенной с участием лизингуемых активов;

· обеспечивает большую гибкость в сроках платежей, связанных с обслуживанием долга. В отличие от традиционной практики обслуживания и погашения банковского кредита финансовый лизинг предоставляет организации возможность совершения лизинговых платежей по более широкому диапазону схем с учетом характера и срока использования лизингуемого актива, что делает финансовый лизинг более предпочтительным для организации кредитным инструментом;

· обеспечивает снижение стоимости кредита за счет ликвидационной стоимости лизингуемого актива. Поскольку при финансовом лизинге после завершения лизингового периода соответствующий актив передается в собственность лизингополучателя, то после полной амортизации актива лизингополучатель имеет возможность реализовать его по ликвидационной стоимости. На сумму от этой реализации (приведенную путем дисконтирования к настоящей стоимости) условно снижается сумма кредита по лизинговому соглашению.

Оценка эффективности лизинговой операции проводится путем сравнения настоящей стоимости денежного потока при лизинговой операции с денежным потоком по аналогичному виду банковского кредитования (методика и пример такого сравнения рассмотрены ниже). Это является одним из критериев лизинговой сделки.

Стоимость финансового лизинга не должна превышать стоимости банковского кредита, предоставляемого на аналогичный период, иначе организации выгоднее получить долгосрочный банковский кредит для покупки актива в собственность. Кроме того, в процессе использования финансового лизинга должны быть выявлены такие предложения, которые минимизируют его стоимость.

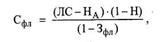

Как и в других случаях определения источника финансирования, следует установить стоимость заемного капитала, привлекаемого на основе ставки лизинговых платежей (Сфл). Эта ставка включает две составляющие:

• постепенный возврат суммы основного долга (годовая норма амортизации актива (НА), привлеченного на условиях финансового лизинга, в соответствии с которым актив после его оплаты передается в собственность арендатора);

• стоимость непосредственного обслуживания лизингового долга.

Стоимость финансового лизинга оценивается по формуле:

где ЛС - годовая лизинговая ставка,%;

Зфл - уровень расходов по привлечению актива на условиях финансового лизинга.

Лизинговые платежи в соответствии с графиком включаются в разрабатываемый организацией платежный календарь и контролируются в процессе мониторинга его текущей финансовой деятельности. В процессе управления финансовым лизингом следует учесть, что многие правовые нормы его регулирования в нашей стране находятся в стадии становления. В этих условиях следует ориентироваться на международные стандарты осуществления лизинговых операций с соответствующей адаптацией к отечественным экономическим условиям.

Сравнительную эффективность банковского кредита и лизинга как способов долгосрочного финансирования целесообразно рассмотреть на отдельных примерах, используя для этого разные методические подходы.

Положительной характеристикой финансового лизинга является более упрощенная процедура оформления кредита в сравнении с банковской. Как свидетельствует современный отечественный и зарубежный опыт, при лизинговом соглашении объем затрат времени и перечень необходимой для представления финансовой документации существенно ниже, чем при оформлении договора с банком о предоставлении долгосрочного кредита. В значительной степени этому соответствует строго целевое использование полученного кредита и надежное его обеспечение;

Кроме того, финансовый лизинг не требует формирования в организации фонда погашения основного долга в связи с постепенностью амортизации объекта лизинга. Поскольку при финансовом лизинге обслуживание основного долга и амортизация лизингуемого актива осуществляются одновременно (т.е. включены в состав лизинговых платежей), по окончании лизингового периода стоимость основного долга по лизингуемому активу сводится к нулю. Это избавляет организацию от необходимости отвлечения собственных финансовых ресурсов на формирование фонда погашения,

Перечисленные кредитные аспекты финансового лизинга позволяют рассматривать его как достаточно привлекательный кредитный инструмент в процессе привлечения организации заемного капитала для обеспечения экономического развития фирмы.

Лизинг в условиях экономики весьма выгоден по сравнению с покупкой машин и оборудования в кредит еще и тем, что он значительно сокращает инвестиционные риски. Обстоятельство прежде всего связано с тем, что оборудование, взятое в лизинг, гораздо труднее использовать не по назначению, чем кредит. А в случае банкротства лизингополучателя лизингодатель вообще ничего не теряет. Если кредитору для того, чтобы получить свои деньги, требуется пройти всю длительную процедуру банкротства, то принадлежащая лизингодателю высоколиквидная техника может быть им сразу же продана или передана другому лизингополучателю.

В современных условиях хозяйствования финансовой функции лизинга принадлежит ведущая роль. Предприятие-лизингополучатель, обращаясь к лизингу по финансовым мотивам, получает возможность пользоваться необходимым для него имуществом без единовременной мобилизации на эти цели собственных или привлечения заемных средств. Лизингополучатель освобождается от единовременной полной оплаты стоимости имущества, что выгодно отличает лизинг от обычной купли-продажи. Лизинг может открывать доступ к нужному имуществу как в случае каких-либо кредитных ограничений, так и в случае невозможности привлечения для этих целей заемных средств. С помощью лизинга в число потребителей вовлекаются, как правило, те предприятия, которые либо не имеют финансовых возможностей приобрести оборудование в собственность, либо в силу особенностей производственного цикла не нуждаются в постоянном владении ими.

Однако необходимым условием осуществления договора лизинга является наличие у лизингодателя свободных средств для его реализации или доступ к деньгам других финансовых структур. В наших условиях, как показывает первый опыт создания лизинговых компаний в стране, такими структурами являются в основном банки, кредитные учреждения или дочерние лизинговые компании, созданные при банках или с их участием. Этот недостаток относят прежде всего к несовершенству правовой и нормативной базы нашей страны.

Основными недостатками лизинга являются:

1. На лизингодателя ложится риск морального старения оборудования и получения лизинговых платежей, а для лизингополучателя стоимость лизинга больше, чем цена покупки или банковского кредита. Поэтому лизинговой сделке предшествует большая предварительная работа по ее экспертизе.

2. Лизингополучатель, не являющийся собственником своих основных средств, не может предоставить их в качестве залога в случае необходимости банковского займа, что снижает его шансы к получению такого займа на более выгодных условиях.

3. Лизингодатель, не имеющий "дешевых" и стабильных источников финансовых средств, подвержен риску внезапного изменения процентных ставок по кредитам, которые он вынужден брать для финансирования инвестиций лизингополучателя, что удорожает и стоимость лизингового контракта. Этот риск нейтрализуется, если лизинговая компания является филиалом крупного банка.

Тем не менее положительных моментов, присущих лизингу, намного больше, чем отрицательных, а исторический опыт развития лизинга во многих странах подтверждает его важную роль в обновлении производства, расширении сбыта продукции и активизации инвестиционной деятельности. Особенно привлекательным лизинг становится с введением налоговых и амортизационных льгот.

Лизингодатель — физическое или юридическое лицо, которое за счет привлеченных или собственных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование.

Лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец (поставщик) — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем, продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга.

Страховщик — это страховая компания, которая участвует в сделке лизинга, осуществляя страхование имущественных, транспортных и прочих видов рисков, связанных с предметом лизинга и/или сделкой лизинга.

Предмет лизинга — могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество (кроме земельных участков и других природных объектов, а также имущество, которое федеральными законами запрещено для свободного обращения). Предмет лизинга, переданный в пользование лизингополучателю, является собственностью лизингодателя (лизинговой компании). Лизингополучатель становится владельцем предмета лизинга при условии выплаты всех лизинговых платежей.

Лизинговые платежи — плата за владение и пользование предметом лизинга.

|

|

Дата добавления: 2015-06-27; Просмотров: 478; Нарушение авторских прав?; Мы поможем в написании вашей работы!