КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прогнозирование на основе динамических рядов

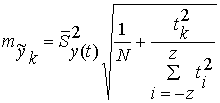

Одно из важнейших практических применений статистического изучения тенденций динамики и колеблемости состоит в прогнозировании на его основе возможных оценок величины изучаемого признака. Прогнозирование на основе измерения тренда и колеблемости один из методов статистического прогнозирования. Статистический прогноз – это вероятностная оценка возможностей развития того или иного объекта (процесса) и величины его признаков в будущем, полученная на основе статистической закономерности, выявленной по данным прошлого периода. Он предназначен либо для планирования управления объекта, либо для выработки стратегии поведения субъекта, если объект не управляем.Статистический прогноз предполагает не только верное качественное предсказание, но и достаточно точное количественное измерение вероятных возможностей ожидаемых значений признаков. Для данной цели необходимо, чтобы прогностическая модель имела достаточную точность или допустимо малую ошибку прогноза. Ошибка статистического прогноза будет тем меньше, чем меньше срок упреждения – временной промежуток от базы прогноза до прогнозируемого периода, и чем длиннее база прогноза – прошлый период, однородный по закономерностям развития, на основе информации за который построена прогностическая модель. Для определения срока упреждения используют чисто эмпирическое правило: в большинстве случаев срок упреждения не должен превышать третьей части длины базы прогноза.Ошибка прогноза связана прямой зависимостью с колеблемостью. Поэтому сила колебаний должна учитываться при выборе соотношения между длиной базы прогноза и сроком упреждения. Чем сильнее колеблемость, тем большим должно быть это соотношение.Область применения метода прогнозирования не основе тренда и колеблемости весьма широка, что вытекает из большого значения изучения трендов и колеблемости в социально-экономических науках, а так же в процессе практического планирования и управления производством. Одним из самых ярких примеров может служить прогнозирование урожайности на основе трендовой модели, а значит и объема продукции растениеводства, так как среди факторов, влияющих на урожайность, значительную роль играют метеорологические явления, которые в настоящее время наука не в состоянии прогнозировать даже на год в перед, а трендовая модель и измерение колеблемости позволяют рассчитывать вероятные границы прогнозируемой урожайности на несколько лет вперед.Прогнозирование всегда опирается на опыт развития изучаемого явления в прошлом. Поэтому любой прогноз как выход за пределы изучаемого периода можно рассматривать как экстраполяцию.Прогноз выражается как в виде точечной или интервальной оценке. Точечный прогноз есть оценка прогнозируемого показателя в точке (в конкретном году, месяце, дне, середине периода прогноза) по уравнению, описывающему тенденцию показателя.Точечная оценка рассчитывается путем подстановки номера года, на который рассчитывается прогноз, в уравнение тренда. Она является средней оценкой для прогнозируемого интервала времени. Так, точечный прогноз указывает ту величину урожайности, на которую в среднем выйдет объект на прогнозируемый год, если тенденция динамики урожайности сохранится. Эту величину можно использовать в планирование.Интервальный прогноз по типу прогнозируемого показателя распадается на три вида: прогноз вероятных границ тренда; прогноз вероятных границ уровней отдельных лет с учетом их возможной колеблемости относительно тренда; прогноз вероятных границ среднегодовых уровней динамического ряда.Прогноз вероятных границ тренда для любого заданного года (срока упреждения) отвечает на вопрос о том, в границах какого интервала окажется с заданнойвероятность уровень тренда  в году с номером tk, после того как станут известны всеуровни yi отдельных лет, начиная от следующего за концомбазы прогноза уровня

в году с номером tk, после того как станут известны всеуровни yi отдельных лет, начиная от следующего за концомбазы прогноза уровня  и до уровня в прогнозируемом году yk (l – период упреждения, k-l – база прогноза). При однократном выравнивании для определения параметра линейного тренда – среднегодового абсолютного прироста – средняя ошибка прогноза тренда для года с номером tk, отсчитываемого от середины прогноза, вычисляется по формуле:

и до уровня в прогнозируемом году yk (l – период упреждения, k-l – база прогноза). При однократном выравнивании для определения параметра линейного тренда – среднегодового абсолютного прироста – средняя ошибка прогноза тренда для года с номером tk, отсчитываемого от середины прогноза, вычисляется по формуле:  , (9)где

, (9)где  – обозначение средней ошибки прогноза тренда;

– обозначение средней ошибки прогноза тренда;  – оценка среднего квадратического отклонения отдельных уровней от тренда; N – число уровней динамического ряда.Среднее квадратическое отклонение получают при однократном выравнивании. Из формулы следует, что ошибка прогноза тренда получается как дисперсия суммы.Первое слагаемое подкоренного выражения – это квадрат средней ошибки параметра а0 – свободного члена уравнения линейного тренда, то есть среднейошибки уровня ряда, обратно пропорциональной числу членов ряда,рассматриваемого как выборка. Второе – это дисперсия оценки второго параметра а1, то есть среднегодового прироста, умноженного на число лет отсередины базы прогноза до прогнозируемого периода, так как ошибка в прогнозевозрастает пропорционально числу лет. Так как параметры а0 и а1 – линейно независимы, то применяется сложение по правиламдисперсии суммы независимых величин.Для вычисления вероятных границ прогноза тренда необходимо среднюю ошибкупрогноза умножить на величину t критерия или нормального распределения, чтобыполучить вероятную ошибку прогноза тренда а а =

– оценка среднего квадратического отклонения отдельных уровней от тренда; N – число уровней динамического ряда.Среднее квадратическое отклонение получают при однократном выравнивании. Из формулы следует, что ошибка прогноза тренда получается как дисперсия суммы.Первое слагаемое подкоренного выражения – это квадрат средней ошибки параметра а0 – свободного члена уравнения линейного тренда, то есть среднейошибки уровня ряда, обратно пропорциональной числу членов ряда,рассматриваемого как выборка. Второе – это дисперсия оценки второго параметра а1, то есть среднегодового прироста, умноженного на число лет отсередины базы прогноза до прогнозируемого периода, так как ошибка в прогнозевозрастает пропорционально числу лет. Так как параметры а0 и а1 – линейно независимы, то применяется сложение по правиламдисперсии суммы независимых величин.Для вычисления вероятных границ прогноза тренда необходимо среднюю ошибкупрогноза умножить на величину t критерия или нормального распределения, чтобыполучить вероятную ошибку прогноза тренда а а =  (10)Вероятный интервал прогноза тренда равен точечному прогнозу плюс-минусвероятная ошибка

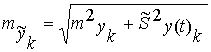

(10)Вероятный интервал прогноза тренда равен точечному прогнозу плюс-минусвероятная ошибка  а , (11)Вероятную ошибку и интервал целесообразно вычислять с достаточно близкими tединицы вероятности: Конкретный выбор вероятности или надежности прогнозазависит от его задач и от силы колебаний. При прогнозе конкретного, уровняряда динамики в силу того, что конкретный уровень зависит как от тренда, таки от колеблемости, средняя ошибка прогноза рассчитывается по формуле:

а , (11)Вероятную ошибку и интервал целесообразно вычислять с достаточно близкими tединицы вероятности: Конкретный выбор вероятности или надежности прогнозазависит от его задач и от силы колебаний. При прогнозе конкретного, уровняряда динамики в силу того, что конкретный уровень зависит как от тренда, таки от колеблемости, средняя ошибка прогноза рассчитывается по формуле:  , (12)где

, (12)где  – средняя ошибка тренда;

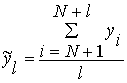

– средняя ошибка тренда;  – среднее ожидаемоедля прогнозируемого года отклонение конкретного уровня от тренда или абсолютнойколеблемости.При прогнозе среднегодового уровня на несколько лет рассчитывается точечныйпрогноз среднегодового абсолютного уровня. Если рассматривается динамикаодномерного показателя, это есть средняя арифметическая величина из точечныхпрогнозов для всех лет усредняемого периода упреждения l:

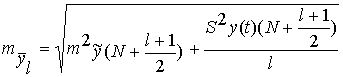

– среднее ожидаемоедля прогнозируемого года отклонение конкретного уровня от тренда или абсолютнойколеблемости.При прогнозе среднегодового уровня на несколько лет рассчитывается точечныйпрогноз среднегодового абсолютного уровня. Если рассматривается динамикаодномерного показателя, это есть средняя арифметическая величина из точечныхпрогнозов для всех лет усредняемого периода упреждения l:  , (13)При линейных формах тренда среднего уровня и тренда среднего квадратическогоотклонения формула средней ошибки прогноза среднегодового уровня выглядитследующим образом:

, (13)При линейных формах тренда среднего уровня и тренда среднего квадратическогоотклонения формула средней ошибки прогноза среднегодового уровня выглядитследующим образом:  , (14)Для оценки правильности статистического прогноза применяется методикаретроспективной оценки авторегрессионых прогнозов, основу которой составляетсистема показателей.1. Показатель оправдываемости. Оправдавшимся считается прогноз, вдоверительные границы интервала которого попало фактическое значение уровня. Погруппе прогнозов вычисляется показатель оправдываемости прогнозов j:

, (14)Для оценки правильности статистического прогноза применяется методикаретроспективной оценки авторегрессионых прогнозов, основу которой составляетсистема показателей.1. Показатель оправдываемости. Оправдавшимся считается прогноз, вдоверительные границы интервала которого попало фактическое значение уровня. Погруппе прогнозов вычисляется показатель оправдываемости прогнозов j:  , (15)где gj – число оправдавшихся прогнозов; g – общее число прогнозов.Таким образом, показатель оправдываемости прогнозов – это доля оправдавшихсяв достаточно однородной по характеру прогнозируемых процессов, достаточнойбольшой для погашения случайностей группе прогнозов.2. Абсолютное отклонение точного прогноза от фактического уровня:

, (15)где gj – число оправдавшихся прогнозов; g – общее число прогнозов.Таким образом, показатель оправдываемости прогнозов – это доля оправдавшихсяв достаточно однородной по характеру прогнозируемых процессов, достаточнойбольшой для погашения случайностей группе прогнозов.2. Абсолютное отклонение точного прогноза от фактического уровня:  , (16)3. Относительное отклонение точечного прогноза от фактического уровня:

, (16)3. Относительное отклонение точечного прогноза от фактического уровня:  , (17)Относительные отклонения сравнимы не только в пределах группы однородныхкачественно рядов динамики, но и для любых прогнозов, полученных одним и темже методом. По средней величине относительного отклонения можно судить окачестве методики прогнозов. Если основание этой методики: гипотеза осохранении тренда до конца срока упреждения, сохранение типа колеблемости иее тенденции, правильное отображение этих тенденций прогностическимиуравнениями – справедливы, то средняя величина относительного отклоненияпрогнозов от фактических уровней должна быть близка к средней величинеотносительных ошибок, заложенных в методике самих прогнозов, то естьвеличине.

, (17)Относительные отклонения сравнимы не только в пределах группы однородныхкачественно рядов динамики, но и для любых прогнозов, полученных одним и темже методом. По средней величине относительного отклонения можно судить окачестве методики прогнозов. Если основание этой методики: гипотеза осохранении тренда до конца срока упреждения, сохранение типа колеблемости иее тенденции, правильное отображение этих тенденций прогностическимиуравнениями – справедливы, то средняя величина относительного отклоненияпрогнозов от фактических уровней должна быть близка к средней величинеотносительных ошибок, заложенных в методике самих прогнозов, то естьвеличине.  , (18)где

, (18)где  – средняя статистическая ошибка прогноза, уровня.Близкое совпадение априорной величины средней относительной ошибки в группепрогнозов и средней фактической апостериорной величины прогнозов при ихдостаточно большом числе свидетельствует о правильности исходных предпосылокметода прогнозирования.При этом испытуемая методика находится в неравных ухудшенных условиях, ибо,чем короче исходный динамический ряд, тем труднее верно определить форму ипараметры тренда и колеблемости.

– средняя статистическая ошибка прогноза, уровня.Близкое совпадение априорной величины средней относительной ошибки в группепрогнозов и средней фактической апостериорной величины прогнозов при ихдостаточно большом числе свидетельствует о правильности исходных предпосылокметода прогнозирования.При этом испытуемая методика находится в неравных ухудшенных условиях, ибо,чем короче исходный динамический ряд, тем труднее верно определить форму ипараметры тренда и колеблемости.

|

|

Дата добавления: 2015-06-28; Просмотров: 1111; Нарушение авторских прав?; Мы поможем в написании вашей работы!