КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Эквивалентные серии платежей

|

|

|

|

Одной из наиболее важных проблем в математике финансов является замена данной серии платежей или других обязательств на эквивалентную серию. Например, холодильник стоит 3 тыс. ден. ед. наличными. Однако его можно купить при помощи эквивалентной серии небольших ежемесячных платежей.

Выше рассмотрена датированная сумма серии платежей или обязательств. При этом было видно, что сумма серии зависела от используемой нормы процента и даты, на которую вычислялась сумма. На основе правила эквивалентности для таких серий можно сформулировать следующее утверждение: при данной норме сложного процента две серии платежей являются эквивалентными, если датированные суммы этих серий на любую общую дату являются равными. Таким образом, если стоимость холодильника равна 3 тыс. ден. ед., любая серия платежей, использованная при его покупке должна иметь стоимость на настоящий момент (текущую стоимость) 3 тыс. ден. ед. Равенство, устанавливающее, что датированные суммы двух серий на общую дату равны, называется уравнением эквивалентности или равенством стоимостей. Дата, используемая в этом равенстве, называется датой сравнения. Из свойства 1 следует, что в качестве даты сравнения может быть использована любая дата.

Использование уравнений эквивалентности показывает, что они связывают величины трех типов: суммы погашения, даты погашения и нормы процентов. До сих пор мы использовали уравнения эквивалентности только для определения неизвестных значений сумм погашения. Вместе с тем на практике уравнения эквивалентности используются также для определения и других составляющих: даты погашения или нормы процента. Хотя техника использования уравнений в этих случаях остается прежней, имеются некоторые особенности в деталях. Рассмотрим это на примере.

|

|

|

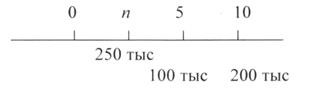

Пример 1. 100 тыс. руб. погашается через 5 лет и 200 тыс. руб. погашается через 10 лет. Если деньги стоят  = 4%. Через сколько лет оба платежа эквивалентно заменит выплата а) 250 тыс. руб.; b) 300 тыс.руб.?

= 4%. Через сколько лет оба платежа эквивалентно заменит выплата а) 250 тыс. руб.; b) 300 тыс.руб.?

Решение. а) Пусть п обозначает искомый временной интервал для 250 тыс. руб. Построим временную диаграмму:

Так как относительное положение п неизвестно, обычно предпочтительнее выбирать в качестве даты сравнения настоящее время. Преобразовывая все суммы к настоящему времени и составляя уравнение эквивалентности, получим равенство:

Разрешая теперь это равенство относительно п, находим, что п = 3,578 лет, то есть примерно 3 года 6 месяцев и 28 дней.

b) Процедура вычислений точно такая же, как и в случае а). Уравнение эквивалентности получается следующим:

и разрешая его относительно п получим п = 8,226 лет или приблизительно 8 лет, 2 месяца и 21 день.

Когда серия обязательств заменяется единственным обязательством с суммой погашения, равной сумме сумм погашения всех обязательств серии, время выполнения этого обязательства при эквивалентной замене называется средней датой погашения или датой эквивалентности.

При объединении обязательств можно применить и учетные ставки (d). В этом случае при условии, что все сроки выплат пролонгируются, т.е. n0 > nj, находим сумму наращенных процентов по учетной ставке платежей:

S0 =

В общем случае имеем:

S0 =

Консолидацию платежей можно осуществить на основе сложных ставок для общего случая (n1 < n0 < nm):

S0 =

Если при объединении платежей задана величина консолидированного платежа S0, то возникает проблема определения его срока n0. В этом случае уравнение эквивалентности удобно представить в виде равенства современных стоимостей соответствующих платежей.

При применении простой ставки это равенство имеет вид:

|

|

|

S0 (1 + n0i)-1 =

Отсюда

n0 =

При консолидации платежей на основе сложных процентных ставок уравнение эквивалентности выглядит следующим образом:

S0 (1 + i)-n0 =

Для упрощения дальнейшей записи примем:

Q =

После чего находим:

n0 =

Если приведение платежа осуществляется на некоторую начальную дату, то получим следующие уравнения эквивалентности в общем виде:

- при использовании простых процентов

- при использовании сложных процентов

где Sj и nj – параметры заменяемых платежей;

Sk и nk – параметры заменяющих платежей.

Часто при расчетах, проводимых по различным финансовым операциям, возникает необходимость определения эквивалентных процентных ставок.

Эквивалентные процентные ставки – это такие процентные ставки разного вида, применение которых при одинаковых начальных условиях дает одинаковые финансовые результаты.

Эквивалентные процентные ставки необходимо знать в случаях, когда существует возможность выбора условий финансовой операции и требуется инструмент для корректного сравнения различных процентных ставок.

Для нахождения эквивалентных процентных ставок также используется уравнение эквивалентности. Выбирается величина, которую можно считать при использовании различных процентных ставок (обычно это наращенная сумма S). На основе равенства двух выражений для данной величины и составляется уравнение эквивалентности, из которого путем соответствующих преобразований получается соотношение, выражающее зависимость между процентными ставками различного вида.

Формулы эквивалентности ставок во всех случаях получаются исходя из равенства взятых попарно множителей наращения.

Пример 2. Определим соотношение эквивалентности между простой и сложной ставками наращения. Для этого приравняем друг к другу соответствующие множители наращения:

(1 + nis) = (1 + i)n,

где is и i – ставки простых и сложных процентов.

Приведенное равенство предполагает, что начальные и наращенные суммы при применении двух видов ставок идентичны.

Решение дает следующие отношения эквивалентных ставок:

is =

i =

Аналогичные формулы могут быть получены для всех видов процентных ставок.

Из выше изложенного можно сделать следующие выводы:

|

|

|

-важным и полезным свойством эквивалентных датированных сумм является свойство 1: при данной норме сложного процента если А эквивалентно В и В эквивалентно С, то А эквивалентно С;

-для различных датированных сумм одной и той же серии справедливо следующее свойство 2: датированные суммы одной и той же серии, определенные для различных дат, являются эквивалентными.

-равенство, устанавливающее, что датированные суммы двух серий на общую дату равны, называется уравнением эквивалентности или равенством стоимостей. Дата, используемая в этом равенстве, называется датой сравнения;

-когда серия обязательств заменяется единственным обязательством с суммой погашения, равной сумме сумм погашения всех обязательств серии, время выполнения этого обязательства при эквивалентной замене называется средней датой погашения илидатой эквивалентности.

В практической деятельности часто возникает необходимость изменения условий ранее заключенного контракта – объединение нескольких платежей или замене единовременного платежа рядом последовательных платежей. Естественно, что в таких условиях ни один из участников финансовой операции не должен терпеть убыток, вызванный изменением финансовых условий.

Решение подобных задач сводится к построению уравнения эквивалентности, в котором сумма заменяемых платежей, приведенная к какому-то одному моменту времени, приравнена к сумме платежей по новому обязательству, приведенному к тому же моменту времени.

|

|

|

|

|

Дата добавления: 2015-06-28; Просмотров: 594; Нарушение авторских прав?; Мы поможем в написании вашей работы!