КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методики формирования портфеля реальных инвестиций

|

|

|

|

Портфель реальных инвестиционных проектов формируется, как правило, инвесторами, осуществляющими производственную деятельность, а также «профессиональными» инвесторами — инвестиционными компаниями, инвестиционными фондами и др. По сравнению с другими видами инвестиционных портфелей портфель реальных инвестиционных проектов обычно является более капиталоемким, более рисковым в связи с продолжительностью реализации, менее ликвидным, а также наиболее сложным и трудоемким в управлении. Эти черты определяют высокий уровень требований к формированию портфеля реальных инвестиций, тщательность отбора каждого включаемого в него инвестиционного проекта.

Процесс формирования портфеля реальных инвестиционных проектов весьма отличается от рассмотренного выше процесса формирования финансового портфеля. Можно выделить такие основные этапы этого процесса

1. Поиск инвестиционных возможностей. Предприятие в рамках разработанной инвестиционной стратегии, вне зависимости от наличия инвестиционных ресурсов, должно проводить активный поиск вариантов реальных инвестиционных проектов для возможной их реализации.

2. Первичный отбор инвестиционных проектов на основе многокритериальности. Можно выделить следующие группы критериев отбора проектов при рассмотрении их инвестором:

а) внешние критерии (правовая обеспеченность проекта, возможная реакция общественного мнения на осуществление проекта, наличие вредных продуктов и производственных процессов и т.д.);

б) критерии научно-технической перспективности (патентная чистота изделий и технологий производства; перспективность используемых научно-технических решений; положительное воздействие на другие проекты инвестора и т.п.);

|

|

|

в) экономические критерии (ожидаемая сумма чистого дисконтированного дохода; значение внутренней нормы дохода проекта; срок окупаемости и сальдо реальных денежных потоков; стабильность поступления доходов от проекта и др.);

г) производственные критерии (доступность сырья, материалов; необходимость технологических нововведений для осуществления проекта; потребность в дополнительных производственных мощностях и т.п.);

д) рыночные критерии (оценка вероятности коммерческого успеха; соответствие проекта уже существующим каналам сбыта; оценка препятствий для проникновения на рынок и др.).

Критерии всех групп можно разделить на обязательные (абсолютные) и оценочные (сравнительные). Невыполнение проектом обязательных критериев влечет за собой отказ от его дальнейшего рассмотрения. Так, по группе экономических критериев обязательными будут являться положительное значение NPV проекта, выполнение условия PI > 1 и т.д.; оценочными — абсолютная величина NPV проекта, срок окупаемости проекта и др.

Выбор главного критерия отбора проектов в инвестиционный портфель и формулировка системы ограничений. Наиболее существенную роль в процессе формирования портфеля инвестиционных проектов играет отбор объектов инвестирования по критерию доходности. В качестве критериального показателя доходности, который должен быть максимизирован, используется показатель чистого приведенного дохода инвестиционного портфеля, отражающий совокупный эффект инвестиции:

В систему ограничений могут входить следующие условия:

общий объем инвестиций по проектам в составе портфеля не должен превышать объем инвестиционных ресурсов, выделенных для финансирования инвестиций;

минимальная внутренняя норма доходности по объектам в составе инвестиционного портфеля должна быть не меньше стоимости предполагаемых инвестиционных ресурсов;

|

|

|

максимальный срок окупаемости по объектам в составе инвестиционного портфеля не должен быть больше установленного инвестором норматива;

прочие требования, существенные для инвестора.

Проведение углубленной экспертизы и окончательный отбор инвестиционных проектов; формирование инвестиционного портфеля. Углубленная экспертиза инвестиционных проектов, прошедших предыдущие этапы отбора, проводится по показателям их доходности, риска и ликвидности. Главное на этом этапе - разрешить задачу необходимости осуществления ряда отобранных независимых, взаимодополняющих или взаимовлияющих проектов, подлежащих включению в портфель, при недостатке финансовых ресурсов для их полной одновременной реализации.

В зависимости от специфики реальных объектов портфельного инвестирования возможны два варианта решения задачи по формированию портфеля:

каждый из инвестиционных проектов может быть реализован только полностью. В соответствии с этим и вне зависимости от полноты использования имеющихся финансовых ресурсов должен быть выбран такой их набор, который удовлетворял бы цели формирования инвестиционного портфеля;

инвестиционные проекты могут реализовываться по частям (например, очередями), в соответствии с вводом в действие производственных мощностей. В данном случае исходят из подбора инвестиционных проектов, удовлетворяющих двум требованиям — максимальное использование финансовых ресурсов и достижение цели инвестиционного портфеля.

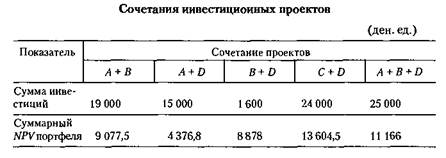

Пример. Для формирования инвестиционного портфеля инвестор рассматривает четыре независимых инвестиционных проекта. Сумма финансовых ресурсов, предназначенных для инвестирования, составляет 25 ООО ден. ед.

Каждый из проектов может быть реализован только в полном объеме. Данные по проектам и рассчитанные оценочные показатели приведены в табл. Норма дисконта — 10%.

Наиболее эффективными являются проекты В и С, однако для их осуществления необходим объем инвестиций, превышающий возможности инвестора. В этом случае оптимальную комбинацию находят последовательным пересмотром всех возможных вариантов сочетания проектов и расчетом суммарного NPV для каждого варианта портфеля. Комбинация, максимизирующая суммарный NPV портфеля, будет оптимальной.

|

|

|

Рассмотрим пять возможных сочетаний инвестиционных проектов, которые удовлетворяют ограничению по финансовым возможностям инвестора

Исходя из проделанных расчетов, наиболее эффектным является портфель, состоящий из проектов С и Д несмотря на то, что последнее сочетание (А + В + D) позволяет осуществить три инвестиционных проекта вместо двух.

Если рассматриваемые инвестиционные проекты делимы, т.е. каждый из них можно реализовать не только целиком, но и любую его часть, то для формирования оптимального инвестиционного портфеля необходимо предварительно проранжировать все проекты по мере убывания индекса рентабельности инвестиций (PI). При недостатке финансовых ресурсов проект с более высоким значением PI предпочтителен, поскольку доход с каждого вложенного рубля будет больше, чем у проекта с низким значением этого показателя. В инвестиционный портфель включаются первые несколько проектов, которые в сумме в полном объеме могут быть профинансированы инвестором. Очередной проект берется не в полном объеме, а лишь в той части, в которой он может быть профинансирован.

Пример. По условиям предыдущего примера необходимо составить инвестиционный портфель, если рассматриваемые проекты можно реализовывать по частям (очередями).

По убыванию показателя PI проекты ранжируются следующим образом: В, С, D, А. Наиболее оптимальной будет такая стратегия формирования портфеля

Можно проверить, что любая другая комбинация ухудшает результаты — уменьшается суммарный NPV инвестиционного портфеля.Иногда инвестор оказывается в ситуации, когда сумма доступных источников финансирования инвестиций ограничена только на рассматриваемый год, в дальнейшем же таких ограничений не будет. Такую ситуацию иногда называют временной оптимизацией инвестиционного портфеля. В этом случае необходимо оптимально распределить проекты по двум (или более) годам.

|

|

|

В основу методики формирования инвестиционного портфеля в такой ситуации заложена следующая идея: по каждому проекту рассчитывается специальный индекс, который характеризует относительную потерю NPV в случае, если проект будет отсрочен к исполнению на год. Проекты с минимальным значением этого индекса могут быть отложены на следующий год.

Пример. По условиям предыдущего примера необходимо составить оптимальный инвестиционный портфель на два года в случае, если рассматриваемые инвестиционные проекты делимы.

Расчет потери NPV в случае, если каждый из анализируемых проектов будет отсрочен к исполнению на год, приведен в табл.

Из расчета видно, что наименьшие потери будут тогда, когда отложен (не исполняется) проект А, затем D, Си В.

Таким образом, инвестиционный портфель первого года должен включать проект В в полном объеме, а также часть проекта С. Оставшуюся часть проекта С и проекты An D следует включить в портфель второго года

Суммарный NPV инвестиционного портфеля при такой методике его формирования за два года составит 22 144,5 ден. ед. Общие потери NPV будут минимальны по сравнению с другими вариантами формирования портфеля.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1916; Нарушение авторских прав?; Мы поможем в написании вашей работы!