КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

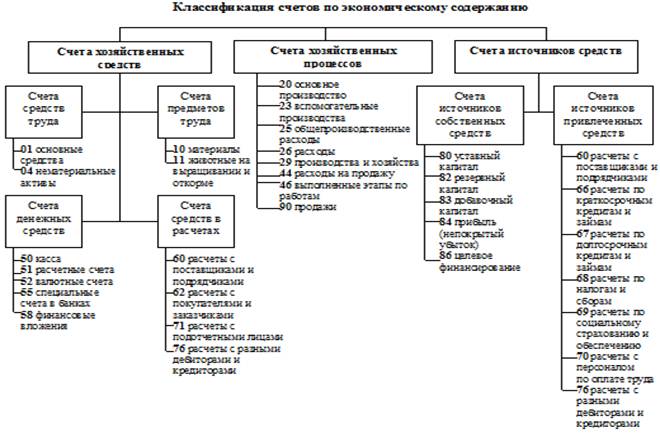

Источников образования средств

|

|

|

|

Рассмотрим каждую группу, итак:

1. Счета учета хозяйственных средств - первая группа предназначена для учета состава и движения хозяйственных средств, из которых можно выделить четыре подгруппы:

1) счета для учета средств труда;

2) счета для учета предметов труда;

3) счета денежных средств;

4) счета средств в расчетах.

Объектом учета счетов первой подгруппы - счета учета средств труда - являются все виды (независимо от назначения) основных средств: здания, сооружения, машины, механизмы, транспортные средства и др. Все они составляют производственно-техническую базу, правильное развитие и использование которой зависит от наличия соответствующей информации. На предприятиях с помощью этой группы счетов устанавливается наличие основных средств, их движение и выбытие. Для учета основных средств используют счет 01 "Основные средства".

Счета второй подгруппы - счета учета предметов труда - предназначены для учета производственных запасов, их наличия и использования. К ним относятся такие счета как: 10 "Материалы", 11 "Животные на выращивание и откорме".

Счета третьей подгруппы - счета денежных средств - предназначены для отражения операций, связанных с использованием денежных средств, находящихся в кассе, а также на других счетах в банке. Это счета 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета" и др.

Четвертая подгруппа - счета средств в расчетах - используется для получения показателей о средствах находящихся в незаконченных расчетах с заказчиками за выполненные работы, с подотчетными лицами, с разными дебиторами и кредиторами. К ним относятся счета, типа: 62 "Расчеты с покупателями и заказчиками", 70 "Расчеты с подотчетными лицами" и др.

|

|

|

2. Счета хозяйственных процессов, составляют вторую группу в системе классификации счетов по экономическому содержанию, предназначены для наблюдения за движением средств в хозяйственных процессах (снабжение, производство, реализация). Сами хозяйственные процессы в счетах бухгалтерского учета могут и не отражаться, но затраты средств на осуществление этих процессов и их результаты являются объектами бухгалтерского учета.

Объектами учета в процессе хозяйственной деятельности являются расходы, связанные с организацией и выполнением объема производства, с эксплуатацией машин и механизмов, содержанием и обслуживание вспомогательных производств и хозяйств, а также затраты, связанные с созданием социально-бытовой базы для обслуживания работников организации и др.

Для учета указанных объектов ведутся такие счета, как 20 "Основное производство", 23 "Вспомогательное производство", 26 "Общехозяйственные расходы" и др. Процесс реализации продукции отражается на счетах: 90 "Продажи", 91 "Прочие доходы и расходы" и др.

3. Счета источников средств, объединяемые в третью группу, делятся на две подгруппы, в зависимости от характера объектов учета:

1) счета источников собственных средств;

2) счета источников привлеченных средств.

Объектами учета источников собственных средств являются: уставный, резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование.

Объектами учета привлеченных средств являются: ссуды банка, кредиторская задолженность, расчеты с поставщиками и подрядчиками, с бюджетом, с внебюджетными фондами, с рабочими и служащими предприятия и др. Для учета источников средств используют счета: 60 "Расчеты с поставщиками и подрядчиками", 80 "Уставной капитал", 70 "Расчеты по оплате труда" и др.

Экономическая классификация счетов необходима для определения требуемого перечня счетов и получения полной и достоверной информации о производственно-хозяйственной и финансовой деятельности предприятия.

|

|

|

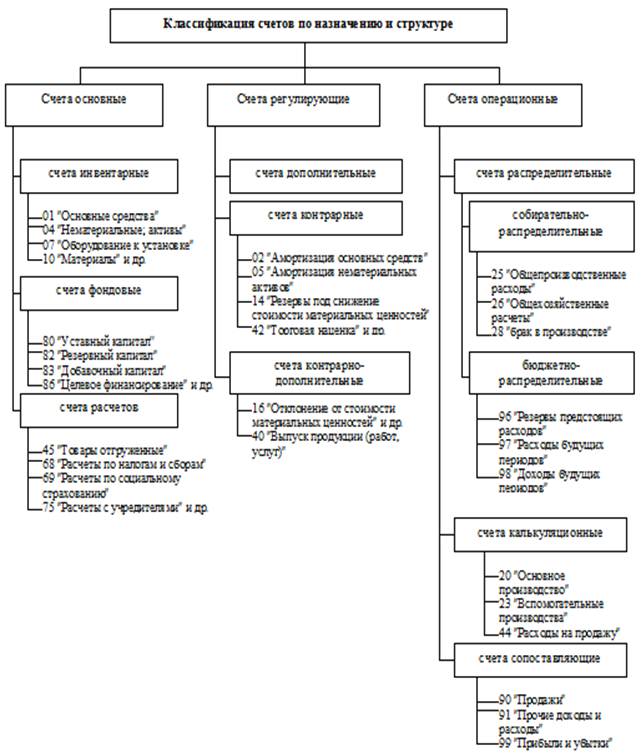

Классификация счетов по назначению и структуре

Классификация счетов по назначению и структуре необходима для:

- получения информации о наличии тех или иных видов средств или источников их образования;

- определения обеспеченности организации ресурсами;

- получения данных о себестоимости единицы продукции и т.д.

Все счета в зависимости от назначения и структуры делятся на:

I. Основные

II. Регулирующие

III. Операционные

IV. Финансово-результативные.

I. Основные счета. Основные счета предназначены для учета и контроля за наличием и движением средств и их источников, т.е. основы хозяйственной деятельности предприятия, а также состояние расчетов с дебиторами и кредиторами. Основные счета могут быть активными, пассивными и активно-пассивными.

Основные активные счета принято называть инвентарными (материальные счета), т.к. они предназначены для учета средств труда, предметов труда, денежных ресурсов и т.п. По дебету инвентарных счетов отражается поступление (приход) объектов учета, а по кредиту - их отпуск (расход). Все инвентарные счета связаны с балансом и могут иметь только дебетовое сальдо, которое отражается в активе баланса и подтверждается в результате проведения инвентаризации (отсюда название - инвентарные).

К инвентарным счетам относятся: 01 "Основные средства", 03 "Доходные вложения в материальные ценности", 04 "Нематериальные активы", 10 "Материалы", 43 "Готовая продукция", 50 "Касса" и пр.

Основные пассивные счета принято называть фондовыми счетами. Они используются для наблюдения и контроля за состоянием и изменением источников формирования собственных средств предприятия. По кредиту фондовых счетов отражается формирование (увеличение) капитала за счет соответствующих источников, а по дебету - использование (уменьшение) капитала на установленные законодательством РФ цели. Вся группа пассивных счетов имеет кредитовое сальдо.

К фондовым счетам относятся: 80 "Уставной капитал", 82 "Резервный капитал" и др.

|

|

|

Группа основных активно-пассивных счетов используется только при расчетах, характер которых меняется.

II. Регулирующие счета. Регулирующие счета применяют для характеристики объектов учета, корректирования (уточнения) оценки средств, показанных на основных счетах. Регулирующие счета могут иметь структуру как активных, так и пассивных счетов, в зависимости от регулируемого объекта. Регулирующий счет может либо увеличивать оценку средств, указанную на регулируемом счете либо уменьшать ее.

Регулирующие счета подразделяются на:

1) дополнительные;

2) контрарные;

3) контрарно-дополнительные.

Дополнительными называются счета увеличивающие оценку средств, указанную на регулируемом счете.

Контрарным и называются счета уменьшающие оценку средств, указанную на регулируемом счете.

Контрарные счета используются для регулирования как активных, так и пассивных счетов и в соответствии с этим они могут быть контрактивными и контрпассивными.

Наличие регулирующих счетов создает условия для сопоставимости данных учета и определения действительной величины учитываемого объекта. С помощью регулирующих счетов текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки).

К регулирующим счетам относятся: 02 "Амортизация основных средств", 16 "Отклонение от стоимости материальных ценностей" и др.

III. Операционные счета. Операционные счета - группа счетов бухгалтерского учета, объединяющая следующие виды счетов:

1) распределительные;

2) калькуляционные;

3) сопоставляющие счета.

1) Распределительные счета предназначены для отражения хозяйственных процессов путем предварительного учета затрат и контроля за их распределением между объектами калькуляции или отчетными периодами, с целью правильного определения себестоимости работ. На распределительных счетах обычно учитываются косвенные расходы, связанные, с производством или реализацией продукции, а также расходы будущих периодов.

|

|

|

Распределительные счета бывают двух видов - собирательно-распределительные и бюджетно-распределительные.

- Собирательно-распределительные счета используются в учете для отражения затрат в отчетном периоде по определенному хозяйственному процессу, которые нельзя отнести на конкретный объект, а подлежат распределению между отдельными объектами учета. Эти счета имеют структуру активного счета. По дебету собирательно-распределительного счета записывают в денежной оценке используемые средства (расходы), подлежащие распределению между несколькими объектами учета для включения их в себестоимость выполненных работ или оказанных услуг. По кредиту собирательно-распределительного счета отражается списание фактических затрат на соответствующие объекты.

Распределение (списание) расходов по конкретным объектам производится ежемесячно в порядке установленном инструкцией. К таким счетам относятся: 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы" и др.

- Бюджетно-распределительные счета используются для учета доходов и расходов, которые сделаны за счет будущих отчетных периодов с целью их распределения между бюджетами соответствующих периодов и включения их в показатели хозяйственной деятельности того периода, к которому они относятся (независимо от времени возникновения). В эту группу входят такие счета как: 96 "Резервы предстоящих расходов", 97 "Расходы будущих периодов", 98 "Доходы будущих периодов".

2) Калькуляционные счета предназначены для учета фактических затрат и определения фактической себестоимости произведенной продукции и выполненных работ. Калькуляционные счета по своей структуре относятся к активным счетам, по дебету - собираются все затраты, из которых складывается себестоимость полученной продукции, а по кредиту - списание фактической себестоимости работ. Сальдо в этих счетах могут быть только дебетовое, означающее незавершенное производство. К этим счетам относятся: 08 "Вложения во внеоборотные активы", 20 "Основное производство", 44 "Расходы на продажу" и т.д.

IV. Финансово-результативные счета. Финансово-результативные счета (сопоставляющие) счета служат для определения результатов производственно-хозяйственной деятельности.

Результат хозяйственной деятельности определяется путем сопоставления сумм дебетовых и кредитовых оборотов по определенным счетам. По кредиту счета отражаются все доходы, по дебету - расходы, убытки. К доходам относят: прибыль от реализации продукции, валовых доход, доходы, полученные от реализации финансовых операций (с ценными бумагами), прочие доходы. К расходам и убыткам - убытки от реализации продукции, издержки обращения, убытки от финансовых операций (с ценными бумагами), прочие убытки.

К сопоставляющим счетам относятся счета: 90 "Продажи", 91 "Прочие доходы и расходы", 99 "Прибыли и убытки".

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1498; Нарушение авторских прав?; Мы поможем в написании вашей работы!