КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет и анализ достаточности капитала банка и максимальных размеров риска

|

|

|

|

Для обеспечения экономических условий устойчивого финансирования банковской системы страны Банк России установил следующие обязательные экономические нормативы деятельности коммерческих банков:

Достаточность капитала банка. Остановимся на оценке и анализе достаточности капитала банка. Капитал коммерческому банку необходим для поддержания его финансовых активов с целью обеспечения обязательств акционеров, для защиты вкладчиков от неожиданных потерь банка. В процессе извлечения прибыли капитал банков имеет тенденцию к уменьшению в течение времени. Дляэтого необходимо поддерживать капитал на определенном уровне. Достаточность капитала коммерческого банка может быть определена минимально допустимым размером уставного капитала банка и специально рассчитанными для этой цели показателями.

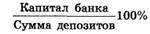

Существует много способов вычисления показателей достаточности капитала: от простого соотношения капитала банка и суммы всех активов или обязательств, расчета коэффициента «свободного» капитала до соотношения капитала банка с активами, взвешенными с учетом риска потери части их стоимости. Наиболее часто применяемым является определение отношения

Считается, что оно не должно быть ниже 10%.

Другим показателем достаточности капитала является соотношение

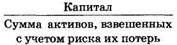

Достаточность капитала может быть определена также соотношением

При расчете знаменателя этого показателя из суммы всех активов исключаются наиболее надежные элементы: касса, портфель государственных ценных бумаг и т.д. Данное соотношение используется в анализе, поскольку известно, что состав и качество банковского портфеля активов относятся к числу главных причин банковских крахов.

|

|

|

Расчет коэффициента «свободного» капитала банка предусматривает, что все инвестиции в основные фонды и долгосрочные активы должны образовываться за счет собственного капитала, а его остаток может быть использован для защиты банка от непредвиденных рисков.

Обобщающим показателем достаточности капитала банка принято считать соотношение

Данный показатель ограничивает риск несостоятельности банка и определяет требования по минимальной величине капитала банка, необходимые для покрытия кредитного и рыночных рисков.

Инструкцией Банка России № 110-И коэффициент достаточности капитала принят в качестве нормативного показателя. Норматив достаточности капитала (H1), который характеризует уровень участия собственного капитала банка в образовании его активов, рассчитывается по формуле, %:

К

Н1 = ------------------------------------------------------------------- x 100%, где

SUM Кр (А - Рк) + код 8957 + код 8807 + КРВ + КРС - код 8992 + РР

i i i

К - собственные средства (капитал) банка, определенные в соответствии с Положением Банка России от 10 февраля 2003 года N 215-П "О методике определения собственных средств (капитала) кредитных организаций";

Кр i - коэффициент риска i-того актива в соответствии с Инструкцией 110-И

А i - i-й актив банка;

Рк i - величина резерва на возможные потери или резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива;

КРВ - величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в порядке, установленном приложением 2 к Инструкции 110-И

КРС - величина кредитного риска по срочным сделкам, рассчитанная в порядке, установленном приложением 3 к Инструкции 110-и;

РР - величина рыночного риска, рассчитанная в соответствии с Положением Банка России от 14 ноября 2007 года N 313-П "О порядке расчета кредитными организациями величины рыночного риска.

|

|

|

Код 8957 - Сумма требований к связанным с банком лицам, за исключением суммы требований к кредитным организациям - участникам банковской группы, в состав которой входит банк-кредитор (за вычетом сформированного резерва на возможные потери), взвешенных по уровню риска, умноженная на коэффициент 1,3

Код 8807 – Сумма кредитных требований по получению начисленных (накопленных процентов по ссудам, предоставленным физическим лицам на приобретение жилого помещения, по которым исполнение обязательств заемщика обеспечено залогом жилого помещения, при соблюдении условий указанных в строке кода обозначения 8806 умноженная на коэффициент 0,7)

Код 8806 - Кредитные требования и требования по получению начисленных (накопленных)процентов по ссудам, предоставленным физическим лицам на приобретение жилого помещения, по которым исполнение обязательств заемщика обеспечено залогом жилого помещения (счета (их части): N N 455, 457, 458, 47427, 47801), включаются в расчет настоящего кода при соблюдении одновременно следующих условий:

государственной регистрации ипотеки жилого помещения в Едином государственном реестре прав на недвижимое имущество и сделок с ним;

предмет залога - жилое помещение подлежит переоценке на регулярной основе(как минимум ежегодно) в порядке,определенном кредитной организацией;

соотношение величины основного долга по ссуде к текущей (справедливой) стоимости предмета залога составляет не более 70процентов;

соотношение совокупного годового дохода заемщика (его супруга (супруги) и совершеннолетних детей) к совокупной годовой сумме платежей (основной долг и проценты) составляет не менее 3,0.

Соотношение совокупного годового дохода заемщика (его супруга (супруги) и совершеннолетних детей) к совокупной годовой сумме платежей (основной долг и проценты) оценивается банком на день выдачи ссуды и в дальнейшем - не реже одного раза в год;

заложенное имущество застраховано на величину не ниже суммы обеспеченного ипотекой обязательства в соответствии со статьей 31 Федерального закона от 16 июля 1998 года N 102-ФЗ "Об ипотеке (залоге

недвижимости)"

обслуживание долга по ссуде оценивается не хуже чем среднее в соответствии с Положением Банка России N 254-П

|

|

|

Код 8892 - Резерв по срочным сделкам, созданный в соответствии с требованиями главы 4 Положения Банка России N 283-П.

Метод расчета норматива достаточности банковского капитала, принятый в российской практике, во многом соответствует международным стандартам.

Минимально допустимое значение норматива H1 в зависимости от размера собственных средств капитала установлено в следующих размерах: при капитале до 5 млн. евро — 11%, не менее 5 млн. евро — 10%.

Максимальные размеры риска банка. Способность банка своевременно и полностью производить платежи по своим обязательствам зависит не только от работы самого банка, но и от финансового положения заемщиков. При размещении кредитов банки должны исходить из степени кредитоспособности предприятий и организаций, но при этом им не следует исключать возможность случаев неплатежей одним или несколькими заемщиками. В ситуации, когда один из заемщиков не в состоянии своевременно погасить задолженность по ссудам банку, важно, чтобы этот неплатеж не вызвал затруднений для самого банка при выполнении его собственных обязательств. Избежать банку таких последствий позволяет ограничение выдачи кредита одному заемщику. В противном случае просрочка только одного клиента по крупному кредиту сразу нарушит ликвидность банка.

Инструкцией № 110-И Банк России установил несколько нормативов максимального риска банка:

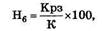

1. Максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6) устанавливается в процентах от собственных средств (капитала) банка, %:

где Крз — совокупная сумма кредитных требований банка к заемщику, имеющему перед банком обязательства по кредитным требованиям, или группе связанных заемщиков, определенная с учетом коэффициента риска; К — собственные средства (капитал) банка.

Максимально допустимое числовое значение норматива Н6 установлено в размере 25%.

2. Максимальный размер крупных кредитных рисков, %:

SUM Кскр

i

Н7 = --------- х 100% <= 800%, где

К

Кскр - i-й крупный кредитный риск, за вычетом сформированного i резерва на возможные потери по соответствующим кредитным требованиям (условным обязательствам кредитного характера) в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П, определенный с учетом взвешивания на коэффициент риска, установленный в отношении соответствующих активов в

|

|

|

соответствии с Инструкцией 110 - и (код 8998). Показатель Кскр i рассчитывается на основании методики, установленной для расчета показателя Крз главой 4 Инструкции 110-и.

Следует иметь в виду, что в соответствии со статьей 65 Федерального закона "О Центральном банке Российской Федерации (Банке России)" крупным кредитным риском является сумма кредитов, гарантий и поручительств в пользу одного клиента, превышающая 5% собственных средств (капитала) банка.

Решение о выдаче крупных кредитов и займов должно в обязательном порядке приниматься правлением банка либо его кредитным комитетом с учетом заявления кредитного отдела банка. Решение о выдаче должно быть оформлено соответствующим документом.

Банком России установлено, что совокупная величина крупных кредитов, выданных банком заемщикам, не может превышать размер капитала банка более чем в 8 раз, т.е. максимально допустимое числовое значение норматива Н7 составляет 800%.

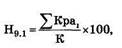

3. Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (H9.1), %:

где Kpai — величина i-ro кредитного требования банка, а также кредитного риска по условным обязательствам кредитного характера и срочным сделкам в отношении участников (акционеров), которые имеют право распоряжаться 5 и более процентами долей (голосующих акций ) банка, определенная с учетом взвешивания на коэффициенты риска, установленные в отношении соответствующих активов.

Максимально допустимое числовое значение норматива Н9.1 установлено в размере 50%.

4. Совокупная величина риска по инсайдерам банка, %:

где Крсиi — величина i-гo кредитного требования к инсайдеру банка, кредитного риска по условным обязательствам кредитного характера и срочным сделкам, заключенным с инсайдером.

К инсайдерам относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком.

Максимально допустимое числовое значение норматива H10.1 установлено в размере 3%.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 4700; Нарушение авторских прав?; Мы поможем в написании вашей работы!