КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники ефективності інвестиційного проекту за моделлю простих та складних процентів

|

|

|

|

Традиційна вітчизняна методика оцінки ефективності капіталовкладень у сучасних умовах не може бути визнана універсальною, оскільки сфера її застосування обмежується заходами локального характеру, більшість з яких не пов'язана з придбанням основних фондів і характеризується швидкою окупністю. Тому є об'єктивна потреба у використанні світового досвіду оцінки ефективності інвестицій: сучасних зарубіжних методик, теоретичною основою яких є концепція грошових потоків. Згідно з нею вплив фактора часу на ціну грошей усувається приведенням грошових потоків до теперішньої вартості за допомогою процентної ставки (норми дисконту), яка характеризує відносну зміну ціни грошей за певний період.

На базі цієї концепції у світовій практиці відпрацьовані класичні методи оцінки ефективності інвестиційних проектів: метод чистої теперішньої вартості, метод індексу дохідності, дисконтний метод періоду повернення інвестицій та метод внутрішньої норми рентабельності.

Найбільшою наочністю характеризується дисконтний метод періоду повернення інвестицій, оскільки він дає змогу визначити тривалість проміжку часу, протягом якого інвестиційні витрати відшкодовуються за рахунок приведеного до теперішньої вартості чистого грошового потоку, що генерується проектом протягом його життєвого циклу. Однак в економічній літературі його сутність розглядається переважно в описовій формі, а значення періоду повернення інвестицій встановлюється шляхом побудови відповідної таблиці (або діаграми), яка б ілюструвала процес накопичення чистого грошового потоку.

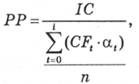

В альтернативному підході розраховується період повернення інвестицій (РР) як співвідношення між інвестиційними витратами та середньорічною теперішньою вартістю чистого грошового потоку:

|

|

|

де ІС — інвестиційні витрати (investment);

CFt — чистий грошовий потік за проектом (cash flow);

t — порядковий номер року в межах життєвого циклу проекту;

п — тривалість життєвого циклу проекту, у роках;

а — коефіцієнт приведення чистого грошового потоку до теперішньої вартості (а = 1: (1+р)t, де р — норма дисконту).

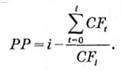

Однак таке трактування цього показника, на думку авторів, недостатньо коректне. За умови, коли норма дисконту є значною (за рахунок інфляційної складової або премії за ризик, пов'язаний з реалізацією проекту), значення теперішньої вартості чистого грошового потоку за початкові та останні роки життєвого циклу суттєво відрізняються. У результаті середньорічна нинішня вартість чистого грошового потоку зсувається в бік зменшення, а період повернення інвестицій відповідно — у бік збільшення. Тобто оцінка терміну відшкодування початкових інвестицій має надмірно песимістичний характер і не відповідає дійсності. Отже, розглядати період повернення інвестицій, розрахований за формулою (7.22), можна лише як гарантований. Тому слід використовувати математичну інтерпретацію методу, яка дозволяє точно розрахувати дисконтний період повернення інвестицій (7.23):

де і — в якому році (1-й, 2-й, 3-й,...) чистий грошовий потік, приведений до теперішньої вартості, є додатним життєвого циклу проекту, на кінець якого накопичений за період експлуатації проекту чистий грошовий потік, приведений до теперішньої вартості, стає додатним.

За аналогією простий період повернення інвестицій доцільно розраховувати за формулою

Для різних типів інвестиційних проектів набір застосовуваних методів оцінки ефективності має відрізнятися. Це детально розглянуто фахівцями в багатьох дослідженнях, присвячених інвестиційному проектуванню.

|

|

|

Останнім часом засновані на концепції грошових потоків методи оцінки ефективності інвестицій знайшли широке застосування у вітчизняній практиці. Зокрема, розрахунок відповідних показників є невід'ємною складовою фінансового розділу бізнес-плану. Однак методи визначення показників не позбавлені певних недоліків. Один із них, на думку авторів, стосується теоретичних основ і заслуговує на більш детальний розгляд.

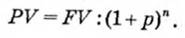

Базовим положенням фінансової математики є те, що інвестиція може бути здійснена на умовах як простого, так і складного процента. Якщо PV та FV— це відповідно сучасна та майбутня вартість інвестиційних витрат, п — кількість років, а р — норма дисконту, то:

1) згідно з моделлю простих процентів

2) згідно з моделлю складних процентів

У першому випадку передбачається, що інвестований у певну сферу бізнесу капітал генерує чистий грошовий потік, який виводиться за її межі (наприклад, вкладається в інші сфери). Другий випадок передбачає, що генерований чистий грошовий потік реінвестується в певну сферу бізнесу.

У процесі господарської діяльності підприємства можуть мати місце обидві ситуації. Тому, для більш конкретної оцінки інвестиційного проекту доцільно здійснювати розрахунок показників чистої теперішньої вартості, індексу дохідності, періоду повернення інвестицій та внутрішньої норми рентабельності як для моделі складних, так і для моделі простих процентів.

У табл. 7.3 наведено розрахункові формули цих показників для обох випадків.

Таблиця 7.3.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 323; Нарушение авторских прав?; Мы поможем в написании вашей работы!