КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

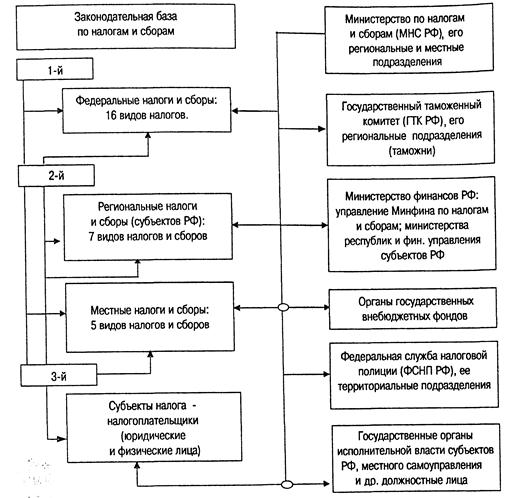

Структура налоговой системы

|

|

|

|

Характеристика налоговой системы.

Анализ налоговых систем государств показывает, что, несмотря на их различие, они имеют в своем составе (структуре) сходные элементы, хотя в разных сочетаниях.

Элементами любой системы, характеризующими налоговую систему как таковую, являются (рис. 2.1):

• виды налогов, законодательно принятые в государстве органами законодательной власти соответствующих территориальных образований;

• субъекты налога (налогоплательщики), уплачивающие налоги и сборы в соответствии с принятыми в государстве законами;

• органы государственной власти и местного самоуправления как институты власти, которые наделены определенными правами по изъятию налогов с субъектов налога и установлению контроля за уплатой налогов налогоплательщиками;

• законодательная база (налоговый кодекс, законы, постановления, распоряжения, инструкции) по налогообложению, правам, обязанностям и ответственности субъектов налога и институтов изъятия налогов и контроля за уплатой налогов налогоплательщиками.

Законодательная база. Законодательную базу системы определяют законы (постановления, распоряжения и другие подзаконные акты), принимаемые соответствующим органом власти.

В России общую линию налогового законодательства определяет Государственная Дума, Совет Федерации, Президент РФ и Правительство РФ. Государственная Дума рассматривает вопросы налогового законодательства и принимает законы о налогообложении, которые с одобрения Совета Федерации и подписи Президента РФ вступают в силу.

Рис. 2.1. Структура налоговой системы РФ насчитывает 180 тыс. сотрудников (без ФСНП РФ)

Законодательные органы субъектов федерации принимают законы о налогах и сборах и иные правовые акты в области налогообложения, но лишь в рамках Налогового кодекса РФ, принятого Законодательным Собранием РФ.

|

|

|

Органы местного самоуправления, в лице представительных органов, принимают правовые акты в сфере налогового законодательства в рамках Налогового кодекса РФ и законов, принятых соответствующим законодательным органом данного субъекта РФ.

Согласно законодательству Российской Федерации налоговая система является 3-уровневой по исчислению (уплате) налогов и сборов.

Уровни законодательной базы. В зависимости от уровня законодательной базы и изъятия налогов различают три вида налогов и сборов: федеральные, региональные и местные.

В зависимости от классификационных признаков все платежи подразделяются наследующие виды: (рис. 2.2), ставки которых определены не теоретическим методом, а волевым решением законодательных и исполнительных органов власти в процессе обсуждения на заседаниях и закреплены соответствующими законодательными актами. Кроме того, законодательными актами предусмотрено перераспределение налоговых ставок между различными территориальными образованиями, что делает налоговую систему более сложной как в сфере законодательства, так и в сфере изъятия налогов и сборов.

| № п/п | Виды налогов и сборов РФ | Налоговые ставки | |

| I. Федеральные налоги и сборы | |||

| Налог на добавленную стоимость (НДС) | Устанавливается в размере от 0 до 20% от дохода субъекта налога (реализации товаров, работ, услуг и т.д.): 0% - на отдельные виды товаров (работ, услуг); 10% - на продукты и детские товары; 20% - на остальные виды товаров (работ, услуг). | ||

| Акцизы на отдельные виды товаров и минерального сырья | Определяется от реализованной (произведенной) стоимости или объектов товаров (работ, услуг) в размере: от 0 до 1 850 руб. - в зависимости от вида товара и субъекта налога; от 0 до 30% - в зависимости от вида сырья (товара) и субъекта налога. | ||

| Налог на прибыль (доход) организаций | Исчисляется из сумм налогооблагаемой прибыли в размере: от 24 до 30%. Из них: 30% - по банковской деятельности (все поступает в федеральный бюджет); 24% - по остальным видам деятельности, в т.ч.; 7,5% - поступает в федеральные бюджеты субъектов РФ, 2% - в местные бюджеты. | ||

| Налог на доходы от капитала | Определяется от дохода субъекта налога в размере 12-15%, в том числе: 12% - по доходам от процента по ценным бумагам; 15% - по доходам от дивидендов. | ||

| Подоходный налог с физических лиц (налог на доходы с физических лиц) | Исчисляется от всех видов доходов субъекта налога от 13 до 35%, в т.ч.: 30% - по доходам от дивидендов; 35% - по отдельным видам доплат (вклады, выигрыши); 13% - по остальным видам доходов. | ||

| Единый социальный налог (взнос) | Исчисляется от сумм выплат, вознаграждений, дохода, стоимости товаров (работ, услуг) различных категорий субъектов налога: от 17,6 (и плюс от 2 до 10% сверх установленного минимума) до 36,6 (и плюс от 2 до 20% сверх установленного минимума), из них: - в Пенсионный фонд РФ от 14% (плюс от 2 до 8% сверх установленного минимума), - в Фонд социального страхования РФ от 2,9% (плюс от 1,1 до 2,2% сверх установленного минимума) до 4% (плюс от 1,1 до 2,2% сверх установленного минимума); - в Федеральный фонд медицинского страхования от 0,1% (плюс 0,1% сверх установленного минимума) до 0,2% (плюс 0,1 % сверх установленного минимума); - в территориальный фонд медицинского страхования от 2,5% (плюс от 0,9 до 1,9% сверх установленного минимума). | ||

| Государственная пошлина | Устанавливается однократно в зависимости от субъекта налога и оказываемой услуги - от 1 до 17 000 руб. - от 0,5 до 5% от цены иска. | ||

| Таможенная пошлина и таможенные сборы | Устанавливается постановлением Правительства РФ, в т.ч. за таможенное оформление товара сбор не может быть менее 0,05% от стоимости товара (в иностранной валюте). | ||

| Налог на пользование недрами | Устанавливается определенная плата за лицензию в размере от 1 00 до 4000 руб. (в зависимости от вида деятельности); - от 0,5 до 1 6% - в зависимости от стоимости минерального сырья. | ||

| Налог на воспроизводство минерально-сырьевой базы | Определяется в зависимости от стоимости произведенной или реализованной (направленной на переработку) продукции (без учета НДС) в размере от 1,7 до 10%. | ||

| Налог на дополнительный доход от добычи углеводородов | Устанавливается от процентной доли накопленного дохода к накопленным затратам относительно стоимости добытой или реализованной (переданной на переработку) продукции в размере от 0 до 60% | ||

| Сбор за право пользования объектами животного мира и водными биологическими ресурсами | Устанавливается постановлением Правительства РФ и законодательными органами субъектов РФ (выделение квот и сбор за право пользования) | ||

| Лесной налог | Устанавливается постановлением Правительства РФ и законодательными органами субъектов РФ за пользование лесными богатствами | ||

| Водный налог | Устанавливается в зависимости от вида деятельности субъекта налога в размере от 0,5 до 7500 руб. | ||

| Экологический налог | Устанавливается постановлением Правительства РФ в зависимости от вида вредного воздействия каждого ингредиента загрязняющего вещества и сырья | ||

| Федеральные лицензионные сборы | Устанавливаются в зависимости от вида лицензионной деятельности: - не превышают 1000-кратного минимума размера оплаты труда в соответствии с решением или законодательным актом РФ | ||

| II. Региональные налоги и сборы | |||

| Налог на имущество организаций | Устанавливается законом субъекта РФ, но не превышает 2,5% стоимости имущества | ||

| Налог на недвижимость | Устанавливается законом субъекта РФ, но не более 2% от рыночной стоимости объекта недвижимости и 0,2% стоимости объекта недвижимости жилищного фонда | ||

| Дорожный налог | Устанавливается в размере 0,75% от дохода организации | ||

| Транспортный налог | Устанавливается законом субъекта РФ в зависимости от вида транспортного средства и его мощности двигателя в размере от 10 до 75 коп за 1 л. с. | ||

| Налог с продаж | Устанавливается законом субъекта РФ, в размере не более 5% от стоимости товара (работ, услуг) | ||

| Налог на игорный бизнес | Устанавливается ставка законом субъекта РФ, в размере от 50 тыс. до 1 млн. руб. в год в зависимости от объекта налогообложения | ||

| Региональные лицензионные сборы | Устанавливаются субъектами РФ и не превышают 500 минимальных размеров оплаты труда и зависят от вида деятельности | ||

| III. Местные налоги и сборы | |||

| Земельный налог | Устанавливается местными органами власти в размере от 0,1 до 2% от кадастровой стоимости земли и групп субъектов налога | ||

| Налог на имущество физических лиц | Устанавливается в размере от 0, 1 % (плюс 2% сверх установленной суммы) от оценочной стоимости (страховой, рыночной, инвентаризационной) | ||

| Налог на рекламу | Устанавливается в размере максимального до 5% от стоимости оплаты услуг субъектом налога | ||

| Налог на наследование и дарение | Устанавливается в размере не более 10-30% от стоимости имущества в зависимости от возраста и родства наследников | ||

| Местные лицензионные сборы | Сбор за выдачу лицензии в зависимости от вида деятельности не превышает 500 минимальных оплат труда | ||

|

|

|

|

|

|

|

|

|

Рис. 2.2. Виды налогов Российской Федерации и их налоговые ставки

Субъекты налога. Субъектами налога являются организации (юридические лица) и граждане (физические лица), на которых в соответствии с законодательством возложена обязанность уплачивать налоги (сборы, пошлины). Налогоплательщики и плательщики сборов уплачивают налоги (сборы), в том числе в связи с перемещением товаров через таможенную границу в соответствии с налоговым законодательством.

Налоговые органы. Налоговые органы в России представлены Министерством РФ по налогам и сборам с его подразделениями, Государственным таможенным комитетом РФ с его подразделениями, органами государственных внебюджетных фондов, Управлением Министерства финансов РФ, министерствами и финансовыми управлениями субъектов РФ, Федеральной службой налоговой полиции с ее подразделениями, государственными органами исполнительной власти субъектов РФ, местного самоуправления и др. должностными лицами, насчитывающими 180 тыс. налоговых служащих (без учета сотрудников ФСНП РФ).

Представленная на рис. 2.1. структура налоговой системы России и ее анализ свидетельствуют, что, являясь наиболее важным механизмом регулирования экономики, система не в полной мере соответствует условиям рыночных отношений и является не эффективной и не экономичной. Она является по своей сути не только грабительской, но громоздкой, сложной и запутанной как по исчислению налогов, так и по документированию, составлению отчетности и компьютеризации.

Множество льгот по видам налогов для различных групп субъектов налога, всевозможных дополнений, поправок и изменений, вносимых законодательными органами и ведомствами, порождает множество актов и инструкций, что не способствует пониманию системы субъектами налога, приводит к усложнению обработки огромных потоков налоговой информации, усложняет процесс сбора и хранения информации, в том числе с применением компьютерной техники, требует увеличения штатного состава налоговых служащих и силовых структур, увеличения расходов на содержание аппарата, закупку и обслуживание аппаратуры, делает налоговую систему не экономичной. Большое налоговое бремя, возлагаемое на субъектов налога, является основным мотивом ухода субъектов налога от уплаты налогов и сборов.

Концентрация основных сумм налоговых платежей в федеральном бюджете, внебюджетных фондах не заинтересовывает территориальные образования регионов в их экономическом развитии (развитии инфраструктуры регионов), не стимулирует процесс изъятия доходов у субъектов налога в пользу бюджета региона. Более того, законодательство не способствует этому в той его части, что множество субъектов налога, как производителей товаров, уплачивают налоги не по месту осуществления деятельности, а по месту регистрации юридических лиц.

Для того чтобы налоговая система функционировала эффективно в условиях рыночных отношений и стимулировала товаропроизводителя и труд работника, необходимо выполнить два условия:

- снизить налоговое бремя за счет уменьшения числа налогов и их ставок;

- сделать налоговую систему понятной, прозрачной, простой, доступной для субъекта налога, экономичной и простой в исчислении налогов с оптимально-минимальным штатом налоговых служащих. Федеральный центр, субъект РФ и орган местного управления не должны занимать вопросы, как и на какие нужды субъект налога расходует свои доходы. Это должно быть исключительным правом субъекта налога. В этом случае товаропроизводитель будет заинтересован в расширении личного производства, увеличении товаров, накоплении капитала, повышении выплат работникам труда, и у самого субъекта налога тяга к развитию теневого сектора экономики и уходу от уплаты налогов.

Федеральный центр, субъекты федерации и органы местного управления должны в большей степени интересовать общие доходы производителя, своевременность и полнота исчисления налога субъекта в бюджет и социальная защищенность работников труда. Налоговая система будет работать эффективно, если она будет построена на принципе доходности субъекта налога и административно-территориальном принципе уплаты налогов. Это означает, что все субъекты налога, зарегистрированные или осуществляющие хозяйственную деятельность в данном территориальном образовании, уплачивают налоги в бюджет (фонд) данного образования, из которого только часть средств, установленная законом, зачисляется непосредственно в бюджет (фонд) данного образования, а другая часть средств перечисляется в бюджет (фонд) вышестоящего территориального образования и так далее до федерального бюджета. Данная схема формирования бюджетов территориальных образований позволит упростить процессы, протекающие в налоговой системе, и даст возможность территориальным образованиям объективно формировать свои бюджеты, своевременно производить выплаты организациям и гражданам, а оставшуюся в их распоряжении часть средств направить на развитие инфраструктуры своего региона.

Анализ системы налогообложения России и зарубежных стран позволяет выявить ряд направлений совершенствования налоговой системы и разрешения проблемы в налоговой сфере, основными из которых являются следующие:

1. Создание экономичной и эффективной налоговой системы с упрощенной законодательной базой, охватывающей всех субъектов налога, которые несут налоговое бремя на издержки и содержание аппарата, налоговых служащих, на организацию сбора, обработку и хранение налоговой информации и установление контроля за поступлением налогов. Особое значение это имеет в переходный период к рыночной экономике.

2. Создание налоговой системы с учетом конкретно складывающихся условий и адекватной внешнеполитическим и внутренним изменениям обстановки. Регуляторами налоговой системы могут выступать:

• своевременная отмена или ввод в действие новых платежей (налогов, сборов);

• своевременное изменение налоговой базы и налоговых ставок в сторону уменьшения или увеличения;

• изменение соотношения различных видов налогов или их замена на группу или единый вид налога на доход, которые обеспечат необходимую долю средств бюджета, используемого для решения задач, стоящих перед органом власти;

• своевременное введение пропорциональных, прогрессивных, дифференцированных или регрессивных принципов налогообложения субъектов налога;

• совершенствование (упрощение) налогового законодательства, в том числе регулирующего использование природных ресурсов;

• создание единого централизованного налогового органа, отвечающего за изъятие налогов и установление контроля за исчислением, уплатой и поступлением налогов в соответствующий бюджет территориального образования.

Обозначенные выше направления совершенствования налоговой системы ни в коей мере не разрешают противоречий в налогообложении, но они в определенной мере в зависимости от используемых механизмов и примененных в налоговой системе принципов могут значительно уменьшить противоречия и получить оптимальную, экономичную и достаточно эффективную налоговую систему, удовлетворяющую многим требованиям, предъявляемым к современным системам налогообложения.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1445; Нарушение авторских прав?; Мы поможем в написании вашей работы!