КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоговые ставки

|

|

|

|

Налоговые ставки устанавливаются на каждый налоговый период применительно к каждому лицензионному участку или совокупности участков.

Налоговые ставки ly устанавливаются в размерах от 0 до 60% в зависимости от Р-фактора, определяемого отношением дохода «а» к накоплению затрат «в».

Величина «а» определяется как сумма величин стоимости добытых и реализованных (переданных на переработку) углеводородов за данный налоговый период Сдп и сумма величин их стоимости за предыдущий период, исчисляемый как «а» и умноженный на средний индекс цен производителя на продукцию (по данным федерального органа статистики), то есть Сдп х Цср. При определении «а» исключаются суммы налогов на НДС, акцизов, таможенных сборов, расходов на их транспортировку, перекачку, перевалку, слив и налив, оплату услуг портов, комиссионных, эксплуатационных, суммы налогов на дополнительный доход от добычи углеводородов, на доход (прибыль) организаций или суммы подоходного налога с физических лиц, подлежащие уплате за соответствующий период,

(3.51)

(3.51)

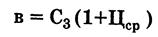

Величина «в» определяется как сумма величин затрат за данный налоговый период (год) Сз на приобретение имущества, поиск, разведку, добычу и реализацию углеводородов и расхода по этим же пунктам в предыдущем налоговом периоде, умноженная на средний индекс цен на продукцию (по данным федерального органа статистики), Сз х Цср, то есть

(3.52)

(3.52)

(3.53)

(3.53)

Налоговые ставки устанавливаются в процентах в зависимости от Р-фактора, который лежит в интервале от 1 до 2 и, следовательно, каждому значению Р-фактора соответствует свое значение ставки, занимающие интервал от 0 до 60% соответственно.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 205; Нарушение авторских прав?; Мы поможем в написании вашей работы!