КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принятие объекта ОС к учету

|

|

|

|

Продолжим выполнение нашего примера. Рассмотрим следующую задачу, касающуюся лазерного принтера, "хранящегося" на счете 08.04.

27 января 2009 года лазерный принтер был введен в эксплуатацию. Был составлен акт о приеме-передаче основных средств по форме ОС-1, принтер был передан в подразделение организации Администрация. Материально-ответственным лицом назначен Юрьев Владимир Александрович. При вводе объекта в эксплуатацию установлена следующая информация по его амортизации:

|

Для того, чтобы принять к учету основное средство, воспользуемся документом Принятие к учету ОС (ОС > Принятие к учету ОС). При создании документа можно выбрать один из трех его типов, которые различаются способами принятия ОС к учету:

- Оборудование. Этот тип документа применяется при принятии учета оборудования, первоначальная стоимость которого сформирована на счете 08.04. Сейчас мы воспользуемся именно этим документом.

- Объекты строительства. Этот документ можно использовать для принятия к учету объектов, данные о которых хранятся на счете 08.03

- По результатам инвентаризации. Если объект ОС обнаружен в результате инвентаризации - он должен быть учтен в составе ОС, это можно сделать с помощью данного документа.

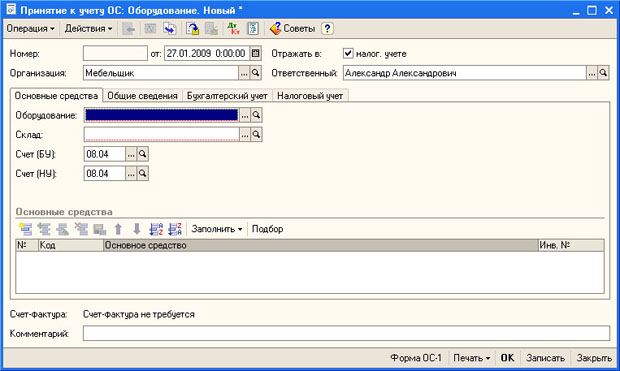

Создадим документ Принятие к учету ОС с типом Оборудование. На рис. 9.29 вы можете видеть его форму.

Рис. 9.29. Документ Принятие к учету ОС

Рассмотрим особенности заполнения вкладки Основные средства.

В поле Оборудование следует указать (воспользовавшись справочником Номенклатура) оборудование, которое мы хотим принять к учету как основное средство. В нашем случае это Принтер лазерный цветной Epson.

|

|

|

В поле Склад нужно указать склад, на котором учитывается оборудование.

Счет (БУ) и Счет (НУ) так оставляем без изменений - ведь информация о первоначальной стоимости оборудования хранится именно на счете 08.04.

Табличная часть Основные средства содержит информацию об объектах ОС, которые мы будем принимать к учету. Мы введем сюда данные об одном объекте ОС - о лазерном принтере.

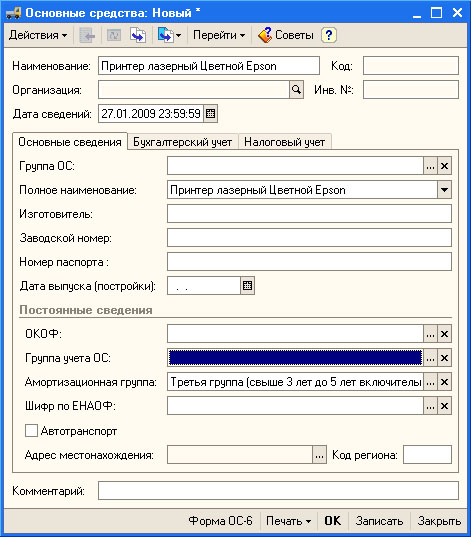

При вводе информации в это поле, нам понадобится создать элемент справочника Основные средства (выше мы сталкивались с ним, заполняя сведения о начальных остатках по ОС), рис. 9.30).

Рис. 9.30. Форма элемента справочника Основные средства

Заполняя данные об ОС в нашем примере можно ограничиться заполнением вкладки Основные сведения (мы не стали заполнять ее подробно, ведь наш пример - учебный, а вот для реального ведения учета лучше всего заполнить данные максимально подробно) - большая часть важных подробностей об учете объекта будет задана при заполнении и проведении документа Принятие к учету ОС и отражена среди данных элемента справочника.

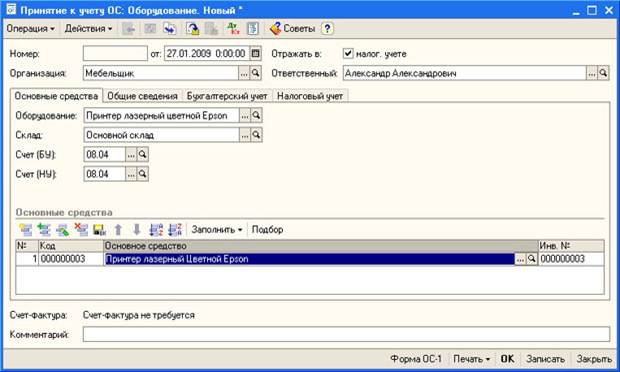

На рис. 9.31 вы можете видеть документ Принятие к учету ОС с заполненной вкладкой Основные средства.

Рис. 9.31. Документ Принятие к учету ОС, вкладка Основные средства

Обратите внимание на поле Инв. №. По умолчанию оно устанавливается равным коду элемента справочника Основные средства. При необходимости его можно вручную изменить на другой номер. Это может быть нужно в том случае, если в вашей организации действует особый порядок назначения инвентарных номеров объектам ОС.

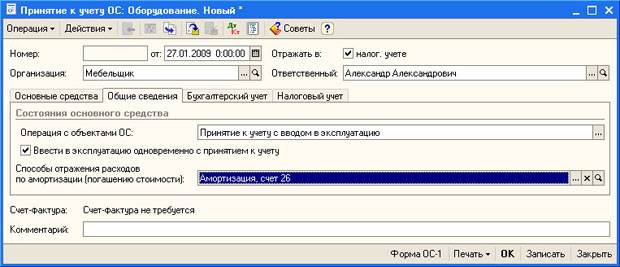

Теперь рассмотрим заполнение вкладки Общие сведения. На рис. 9.32 приведена уже заполненная вкладка.

Рис. 9.32. Документ Принятие к учету ОС, вкладка Общие сведения

Справочник События с основными средствами содержит наименования событий с основными средствами. При установленной галочке Ввести в эксплуатацию одновременно с принятием к учету он содержит единственное событие - Принятие к учету с вводом в эксплуатацию.

|

|

|

Поле Способы отражения расходов по амортизации (погашению стоимости) позволяет выбрать способ учета амортизации. Выбор способов учета амортизации ведется из справочника Способы отражения расходов по амортизации (погашению стоимости). Выше, вводя начальные остатки по ОС, мы уже встречались с этим справочником, в нем уже есть элемент, который нас устроит - способ учета амортизации объектов ОС на счете 26, что соответствует месту использования объекта ОС - подразделению Администрация.

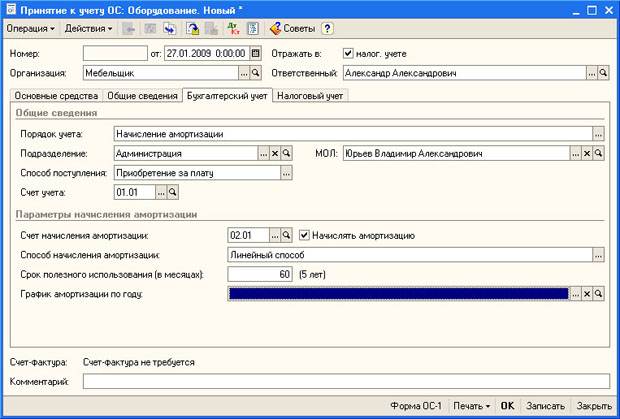

Теперь укажем подробности об отражении объекта в бухгалтерском и налоговом учете. На рис. 9.33 вы можете видеть заполненную вкладку Бухгалтерский учет.

Рис. 9.33. Документ Принятие к учету ОС, вкладка Бухгалтерский учет

Рассмотрим заполнение реквизитов группы Общие сведения.

В поле Порядок учета можно выбрать один из следующих параметров:

· Начисление амортизации;

· Начисление износа;

· Списание при принятии к учету;

· Отражение в составе МПЗ;

· Стоимость не погашается;

При выборе того или иного параметра меняется состав реквизитов на вкладке для того, чтобы настроить особенности принятия учету, характерные для выбранного порядка учета. В соответствии с условием нашего задания мы выбрали здесь параметр Начисление амортизации.

Поле Подразделение содержит наименование подразделения, в котором будет эксплуатироваться ОС, в наше случае это Администрация.

В поле Способ поступления запишем значение Приобретение за плату;

В поле МОЛ (материально-ответственное лицо) выберем Юрьева Владимира Александровича. Выбор ведется из справочника Физические лица.

В поле Счет учета по умолчанию указан счет 01.01 "Основные средства в организации", этот счет нас устроит.

Рассмотрим заполнение реквизитов группы Параметры начисления амортизации.

Счет начисления амортизации: 02.01 "Амортизация основных средств, учитываемых на счете 01".

Флаг Начислять амортизацию нужно установить для того, чтобы на ОС начислялась амортизация;

Поле Способ начисления амортизации позволяет выбрать из следующих способов:

|

|

|

- Линейный способ;

- Способ уменьшаемого остатка;

- По сумме чисел лет срока полезного использования;

- Пропорционально объему продукции (работ);

- По единым нормам амортизационных отчислений;

- По единым нормам амортизационных отчислений (на 1000 км. пробега);

Мы, в соответствии с условием, выберем Линейный способ.

В поле Срок полезного использования (в месяцах) мы введем 60 (5*12=60), что соответствует 5 годам полезного использования;

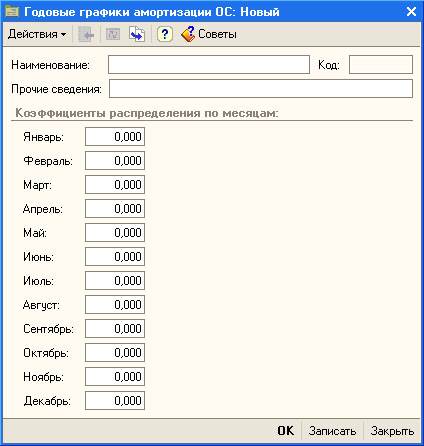

Поле График амортизации по году мы не заполняем. Оно может понадобиться для объектов ОС, которые имеют сезонный или другой неравномерный порядок использования. Это поле заполняется из справочника Годовые графики амортизации ОС. Элемент справочника (рис. 9.34) содержит данные о коэффициентах распределения амортизационных отчисления по месяцам.

Рис. 9.34. Справочник Годовые графики амортизации ОС

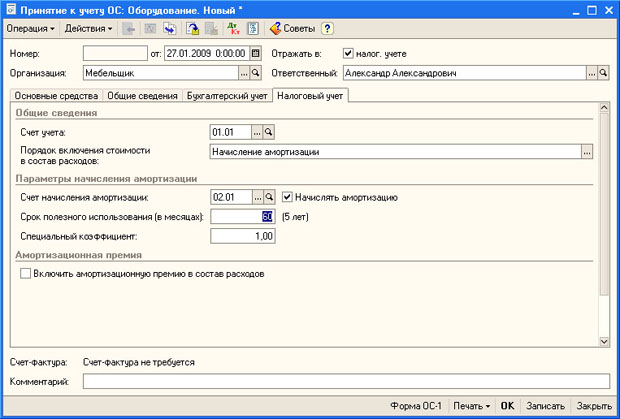

Заполнив вкладку Бухгалтерский учет перейдем к заполнению вкладки Налоговый учет (рис. 9.35).

Рис. 9.35. Документ Принятие к учету ОС, вкладка Налоговый учет ОС

Заполнение этой вкладки похоже на заполнение вкладки Бухгалтерский учет, однако здесь есть некоторые тонкости. Ведь эта вкладка нужна лишь для учета расходов организации для целей налога на прибыль, поэтому здесь, например, нет информации о материально-ответственном лице.

В группе параметров Общие сведения нам предлагают заполнить поля Счет учета (в нашем случае - 01.01) и Порядок включения стоимости в состав расходов. Это поле может содержать одно из трех значений, выбор которых влияет на состав параметров вкладки Налоговый учет:

- Начисление амортизации;

- Включение в расходы при принятии к учету;

- Стоимость не включается в расходы;

Мы выбираем параметр Начисление амортизации.

В группе Параметры начисления амортизации мы заполняем следующие реквизиты:

Счет начисления амортизации: 02.01

Флаг Начислять амортизацию - установлен

Поле Специальный коэффициент: 1.00

Флаг Включить амортизационную премию в состав расходов не устанавливаем. В соответствии с НК РФ организация может отнести часть стоимости ОС, введенного в эксплуатацию, на расходы отчетного периода.

|

|

|

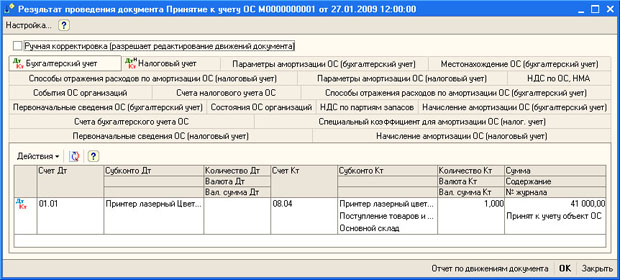

После заполнения этого документа можно распечатать форму ОС-1, после подписания которой документ можно провести. Рассмотрим проводки, которые сформированы документом (рис. 9.36).

Рис. 9.36. Результат проведения документа Принятие к учету ОС

В бухгалтерском учете сформирована проводка вида Д01.01 К08.04 на 41000 руб. - то есть на ту первоначальную стоимость объекта ОС, которая была накоплена по счету 08.04.

В налоговом учете сделана запись Д01.01 К08.04 на сумму 41000 руб.

Документ сформировал движения по следующим регистрам:

Регистры сведений:

- График амортизации ОС (бухгалтерский учет): движение сформировано, однако ресурс регистра График амортизации не заполнен так как для амортизации данного ОС не используется график;

- Местонахождение ОС (бухгалтерский учет): в данный регистр внесены сведения о подразделении, в котором находится принятое к учету основное средство (Администрация) и о материально-ответственном лице (Юрьев Владимир Александрович);

- Начисление амортизации ОС (бухгалтерский учет). Этот регистр позволяет узнать, следует ли начислять амортизацию по данному ОС. В нашем случае в его ресурс Начислять амортизацию внесено значение истина;

- Начисление амортизации ОС (налоговый учет): в его ресурс Начислять амортизацию записано значение истина;

- Специальный коэффициент для амортизации ОС (налог. учет): содержит, в ресурсе Специальный коэффициент значение 1.00;

- Параметры амортизации ОС (бухгалтерский учет): содержит следующие данные: ресурс Срок полезного использования, мес. Содержит значение 60; ресурс Срок использования для вычисления амортизации, мес. так же содержит значении 60; ресурс Стоимость для вычисления амортизации содержит первоначальную стоимость ОС - 41000 руб.;

- Параметры амортизации ОС (налоговый учет): содержит, в ресурсе Срок полезного использования, мес., значение 60;

- Первоначальные сведения ОС (бухгалтерский учет): хранит в своих ресурсах следующие данные:

- Организация: мебельщик;

- Инвентарный номер: 000000003;

- Способ поступления: приобретение за плату;

- Первоначальная стоимость: 41000,00;

- Способ начисления амортизации: Линейный способ;

- Порядок погашения стоимости: Начисление амортизации;

- Первоначальные сведения ОС (налоговый учет): содержит следующие сведения:

- Организация: Мебельщик;

- Метод начисления амортизации: Линейный;

- Первоначальная стоимость: 41000,00;

- Порядок включения стоимости в состав расходов: Начисление амортизации;

- События ОС организаций: содержит данные о событии Принятие к учету с вводом в эксплуатацию;

- Состояния ОС организаций: содержит две записи. Одна, от 18.05.2009 - о том, что Принтер лазерный цветной Epson принят к учету, другая - той же датой, о том же принтере, но уже о вводе его в эксплуатацию;

- Способы отражения расходов по амортизации ОС (Бухгалтерский учет): содержит запись об использовании способа Амортизация, счет 26.

- Способы отражения расходов по амортизации ОС (налоговый учет): содержит аналогичную запись.

- Счета бухгалтерского учета ОС: содержит записи о счете 01.01 в качестве счета учета объекта ОС и о счете 02.01 - в качестве счета начисления амортизации;

- Счета налогового учета ОС: заполнен аналогично вышеописанному регистру;

Регистры накопления:

- НДС по партиям запасов: содержит две записи типа Расход, относящиеся к учитываемом в этом регистре НДС, относящемся к принтеру и к консультационным услугам;

- НДС по ОС, НМА: так же содержит две "расходные" записи;

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 2528; Нарушение авторских прав?; Мы поможем в написании вашей работы!