КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Восстановление (модернизация) ОС

|

|

|

|

После того, как ОС принято к учету, оно может подвергнуться операциям восстановления - таким, как ремонт, модернизация, реконструкция. В соответствии с ПБУ 6/01,

"Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств."

В соответствии с ст. 257 НК РФ,

"Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям."

В 1С:Бухгалтерии предусмотрено автоматизированное отражение в учетной системе операций по модернизации ОС.

Модернизация основных средств предусматривает добавление им новых свойств или улучшение существующих. Модернизация требует определенных затрат, которые обычно включают в первоначальную стоимость основного средства. При модернизации может измениться не только первоначальная стоимость объекта ОС, но и срок его полезного использования и другие показатели.

Не следует путать модернизацию и ремонт. При ремонте - даже сложном и дорогом - стоимость ремонта не включают в стоимость ОС, относя ее на расходы организации.

Для отражения в учете операций по модернизации ОС применяется документ Модернизация ОС (ОС > Модернизация ОС).

|

|

|

Рассмотрим пример.

1.02.2009 модернизирован лазерный принтер. Он был оснащен комплектом дополнительного оборудования стоимостью 12980 руб. Благодаря комплекту дополнительного оборудования принтер приобрел новые качества - повысислась скорость работы, появилась возможность автономной работы принтера в Ethernet-сети. Комплект оборудования приобрели у поставщика ООО "Технодрайв" по накладной №35 от 1.02.2009. Поставщик выписал счет-фактуру №38 от 1.02.2009.

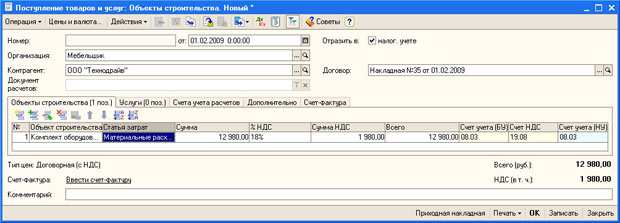

Для начала нам нужно оформить документ Поступление товаров и услуг на приобретенный комплект оборудования (Покупка > Поступление товаров и услуг). Создавая документ, следует выбрать вид операции документа как Объекты строительства. На рис. 9.61 вы можете видеть форму документа с заполненной вкладкой Оборудование. Мы уже заполняли подобный документ, поэтому здесь мы не будем рассматривать подробности.

Рис. 9.61. Документ Поступление товаров и услуг, вкладка Оборудование

Помимо вкладки Оборудование нам нужно еще ввести данные счета-фактуры на вкладке Счет-фактура.

Поступивший объект будет принят к учету следующими записями:

| Д08.03 К60.01 11000 руб. Стоимость комплекта оборудования |

| Д19.08 К60.01 1980 руб. НДС |

Проводим документ и переходим к следующему этапу нашей работы - к заполнению документа Модернизация ОС (ОС > Модернизация ОС).

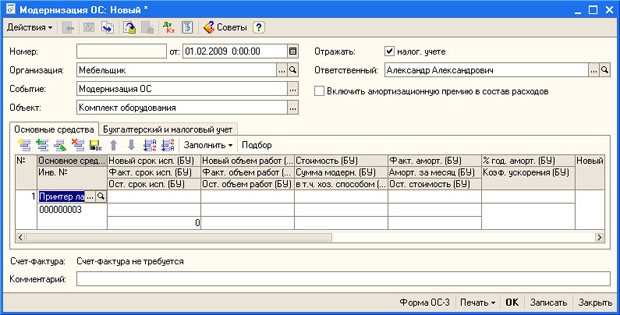

Документ имеет шапку и две табличные части - Основные средства и Бухгалтерский и налоговый учет. Рассмотрим особенности заполнения шапки и табличной части Основные средства (рис. 9.62).

Рис. 9.62. Документ Модернизация ОС, вкладка Основные средства - начальное заполнение

Реквизит шапки документа Событие мы заполним, выбрав событие Модернизация ОС (тип события - Модернизация). В поле Объект следует ввести объект строительства, который мы ранее принимали к учету.

Вкладка Основные средства должна содержать данные об основных средствах, которые подвергаются модернизации. В нашем случае это лишь одно основное средство - Принтер лазерный с инвентарным номером 000000003. Заполнение этого поля производится следующим образом. В первую очередь нужно создать новую строку - самостоятельно, или воспользовавшись кнопкой Подбор, в которой надо указать объект ОС, подвергающийся модернизации. После этого в новой строке таблицы окажется заполненным лишь первый столбец - поля Основное средство и Инв. №. Прежде чем заполнять остальные поля, нужно заполнить вкладку Бухгалтерский и налоговый учет (рис. 9.63).

|

|

|

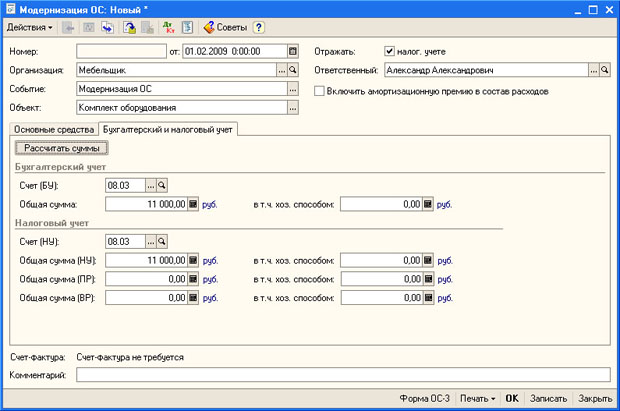

Рис. 9.63. Документ Модернизация ОС, вкладка Бухгалтерский и налоговый учет

Для того, чтобы система автоматически заполнила эти вкладки, нужно нажать на кнопку Рассчитать суммы. При необходимости можно отредактировать заполненные поля, нас устроит автоматическое заполнение.

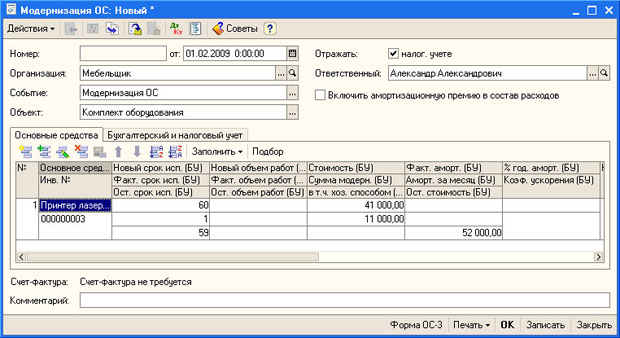

Заполнив вкладку Бухагалтерский и налоговый учет, возвращаемся на вкладку основные средства и выполняем команду Заполнить > Для списка ОС (рис. 9.64).

Рис. 9.64. Документ Модернизация ОС, вкладка Основные средства

Автоматически заполненные параметры нас так же устраивают. Если бы, например, срок полезного использования объекта увеличился - это нужно было бы отразить в поле Новый срок исп. (БУ), при изменении других параметров следовало бы изменить соответствующие поля. Проведем документ и посмотрим, какие движения он сформировал (рис. 9.65).

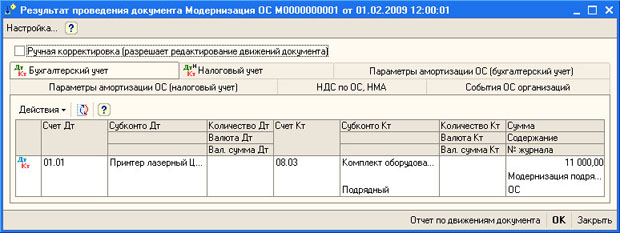

Рис. 9.65. Результат проведения документа Модернизация ОС

В бухгалтерском учете документ сформировал запись следующего вида:

| Д01.01.Принтер лазерный цветной Epson К08.03.Комплект оборудования 11000 руб. |

В налоговом учете - такую же запись, но по счетам налогового учета.

По регистру сведений Параметры амортизации ОС (бухгалтерский учет) были сделаны записи о новой первоначальной стоимости объекта и о сроке полезного использования.

По регистру сведений Параметры амортизации ОС (налоговый учет) была сделана запись о новом сроке полезного использования.

В регистр сведений События ОС была сделана запись о модернизации объекта.

В регистре накопления НДС по ОС, НМА сделаны три записи - первая запись - типа Расход, следующая - Приход, и еще одна - Расход.

|

|

|

Обратите внимание на то, что увеличение стоимости ОС при модернизации повлияет на результаты начисления амортизации.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 680; Нарушение авторских прав?; Мы поможем в написании вашей работы!