КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ безубыточности решений при изменении постоянных и (или) переменных затрат.

|

|

|

|

Безубыточная работа предприятия – деятельность, при которой доходы, получаемые предприятием, покрывают расходы, т. е. доходы и расходы равны между собой. Предприятие не получает ни прибыли, ни убытков, а значит, деятельность предприятия стоит на одном месте, что конечно же не выгодно для руководителей и работников предприятия, а также и самого предприятия, так как оно не может развиваться. Точка безубыточности – это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможность получить прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю. Анализ безубыточности показывает, при каком критическом объеме производства работа будет являться безубыточной.

Одним из мощных инструментов в определении точки безубыточности является анализ безубыточности производства или анализ соотношения «затраты – объем – прибыль» (Cost – Volume –Profit; CVP – анализ).

В ходе проведения анализа соотношения затрат, объема производства и прибыли можно выявить факторы роста прибыли, а также влияние экономических показателей на эффективность объема производства.

Ключевыми элементами анализа соотношения «затраты – объем – прибыль» выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный левередж и маржинальный запас прочности.

Маржинальный доход — это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат.

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

|

|

|

Производственный левередж — это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности — это процентное отклонение фактической выручки от реализации продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Для проведения анализа безубыточности производства необходимым условием является деление затрат предприятия на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства, а переменные – изменяются с ростом (снижением) объема выпуска и продаж. Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в своей практической деятельности используют такие показатели, как величина и норма маржинального дохода.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода.

При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящих от объема производства и относящихся к категории переменных затрат.

При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

|

|

|

Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты — объем — прибыль». Последовательность построения графика заключается в следующем:

1) наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс;

2) выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

3) вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Стоим прямую, отвечающую этому значению.

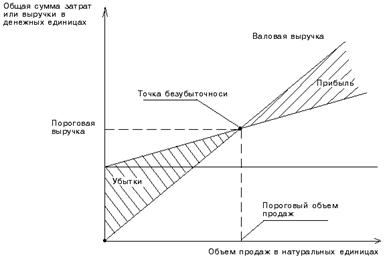

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки (рис. 1).

Изображенная на рис. 5.4 точка безубыточности (порога рентабельности) – это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рис. 5.4. Определение точки безубыточности (порога рентабельности)

Для определения точки безубыточности (порога рентабельности) также используют метод уравнений, основанный на исчислении прибыли предприятия по формуле:

Выручка – Переменные затраты – Постоянные затраты = Прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

|

|

|

(Цена за единицу х Количество единиц) – (Переменные затраты на единицу х Количество единиц) – Постоянные затраты = Прибыль

↓

Безубыточный объем производства (Qб) (в натуральных показателях):

Qб = Постоянные затраты: (Цена – Переменные затраты/ед.): Цена

В точке безубыточности возникает следующее соотношение:

Выручка = Постоянные затраты + ∑Переменные затраты

Выручка = Количество единиц х Цена ед.изделия,

∑Переменные затраты = Количество единиц х Переменные затраты/ед.

↓

Количество единиц х Цена ед.изделия = Постоянные затраты х Переменные затраты/ед.

Отсюда цена, обеспечивающая безубыточное производство (Цmin), рассчитывается по формуле:

Цmin = (Постоянные затраты + ∑Переменные затраты): Количество единиц

или

Цmin = (Постоянные затраты: Кол-во единиц) + Переменные затраты/ед.

Отношение затрат к объему выпуска представляет собой удельные постоянные затраты на единицу изделия. Эта величина зависит от количества выпускаемой продукции.

Пример.

Производственное предприятие выпускает йогурт и имеет следующие показатели, представленные в табл. 4.

В точке безубыточности прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат:

15х = 10х + 15000 + 0; 5х = 15000; х = 3000 бут.,

где х – точка безубыточности;

15 руб. – цена единицы продукции;

10 руб. – переменные затраты на единицу продукции;

15000 руб. – общая сумма постоянных затрат.

Таблица 4

Показатели производственного предприятия по выпуску йогурта

Как видно из приведенного примера, безубыточность реализации достигается при объеме 3000 бутылочек йогурта.

Точку безубыточности можно рассчитать также в денежных единицах. Для этого достаточно умножить количество единиц продукции в точке безубыточности на цену единицы продукции:

15х = 15 х 3000 = 45000 руб.

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

Постоянные затраты

|

|

|

Точка безубыточности =

Норма маржинального дохода

Как найти точку безубыточности? Рассмотрим этот вопрос на примере.

Пример. Производственное предприятие производит и реализует йогурт. Ниже приведены данные, характеризующие его деятельность:

(руб.)

Выручка от реализации - 75 000

Переменные затраты - 50 000

Постоянные затраты - 15 000

Прибыль - 10 000

Объем произведенной продукции, бут. - 5000

Цена единицы напитка - 15

Чтобы найти точку безубыточности (порог рентабельности), необходимо ответить на вопрос: до какого уровня должна упасть выручка предприятия, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные затраты, так как при снижении выручки переменные затраты также снизятся.

В этом случае последовательность расчетов для нахождения точки безубыточности (пороговой выручки) будет следующей:

Находим величину маржинального дохода:

75000 руб. – 50000 руб. = 25000 руб.

Вычисляем норму маржинального дохода

25000 руб.: 75000 руб. = 0,33

Определяем точку безубыточности (пороговую выручку) в стоимостном выражении:

15000 руб.: 0,33 = 45455 руб.

Определяем точку безубыточности (порог рентабельности) в натуральном выражении:

45445 руб.: 15 руб. = 3030 бутылок.

Контрольные вопросы и задания по теме

1. Какие из приведенных ниже затрат можно отнести к постоянным, а какие к переменным; при делении каких затрат на постоянные и переменные могут возникнуть затруднения на практике:

а) расходы на оплату аудиторских услуг;

б) расходы на оплату услуг по управлению организацией или отдельными ее подразделениями;

в) расходы на публикацию бухгалтерской отчетности;

г) представительские расходы;

д) расходы на канцелярские товары;

е) на приобретение материалов для упаковки реализуемых товаров;

ж) расходы на подготовку и переподготовку штатных сотрудников;

з) расходы на почтовые, телефонные и телеграфные услуги;

и) расходы на рекламу производимых и реализуемых товаров.

2. Какие факторы учитываются при построении экономической модели безубыточности.

3. Что показывает маржинальный доход, как он рассчитывается.

4. Какие внешние и внутренние факторы влияют на увеличение прибыли при изменении цен?

5. Какие внешние и внутренние факторы влияют на уменьшение прибыли при изменении цен?

Задача 1. Фирма проектирует получить 2000 тыс. руб. прибыли. Определить объем производства, при котором цель будет достигнута, если цена товара составляет 15 руб./ед., условно постоянные затраты - 6000 тыс. руб., а удельные переменные затраты - 5 руб./ед.

Задача 2. Определить, как изменение цен на сырье повлияет на критический объем выпуска продукции. Цена единицы товара составляет 1000 руб., удельные переменные затраты составляют 750 руб./ед., общие постоянные (косвенные) затраты - 120000 руб.

Цены на сырье возрастут на 10%, общий рост переменных затрат, в которые включаются затраты на сырье, составит 5%.

Задача 3. Компания будет использовать свои производственные мощности на 80% и выпускать 1000 ед. продукции. Полные затраты составляют 100 тыс. руб., рентабельность продукции - 20%. Определить интервал цены от безубыточности до рентабельности 20%.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 4461; Нарушение авторских прав?; Мы поможем в написании вашей работы!