КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Моделирование временных рядов

|

|

|

|

Временной ряд – это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов времени.

Значение временного ряда называется УРОВНЯМИ.

• Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно подразделить на три группы:

• факторы, формирующие тенденцию ряда;

• факторы, формирующие циклические колебания ряда;

• случайные факторы.

Y= а0 + а1 * X +E(непонятно что это, сказал что было раньше)

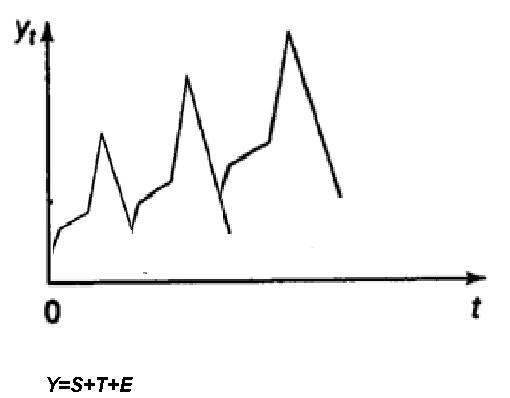

Y(t)=T+S+E

• зависимость уровней ряда от времени может принимать различные формы.

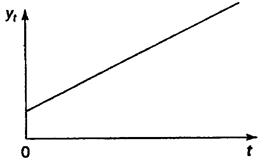

Во-первых, большинство временных рядов экономических показателей имеют тенденцию, которая характеризует совокупное долговременное воздействие множества факторов на динамику изучаемого показателя.

T(возможно а0 + а1 * X )?

S – (сезонные компоненты)

При изучении временного ряда можно рассмотреть т.н. АДДИТИВНУЮ модель.

Задачей анализа при этом будет нахождение составляющих этой модели.

T- временной ряд, содержащий возрастающую тенденцию

T- временной ряд, содержащий возрастающую тенденцию

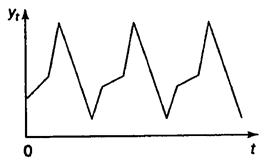

S-временной ряд, содержащий только сезонную компоненту.

S-временной ряд, содержащий только сезонную компоненту.

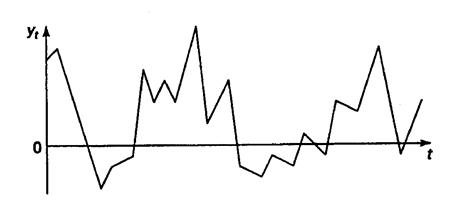

E-временной ряд содержащий только случайную компоненту

E-временной ряд содержащий только случайную компоненту

Чтобы оценить наличие во временном ряде сезонной компоненты нужно рассчитать

АВТОКОРРЕЛЯЦИОННУЮ ФУНКЦИЮ уровней временного ряда.

РАСЧЕТ АВТОКОРРЕЛЯЦИОННой ФУНКЦИИ

Ее характер нам подскажет имеется ли во временном ряду циклические колебания.

Имеются условные данные о средних расходах на конечное потребление за 8 лет.

| t | y (t) | y(t-1) | y(t-2) | y(t-3) | y(t-4) | y(t-5) | y(t-6) | Y(t-7) | y(t-8) |

| 4,4 | |||||||||

| 4,4 | |||||||||

| 4,4 | |||||||||

| 7,2 | 4,4 | ||||||||

| 4,8 | 7,2 | 4,4 | |||||||

| 4,8 | 7,2 | 4,4 | |||||||

| 4,8 | 7,2 | 4,4 | |||||||

| 4,8 | 7,2 | 4,4 | |||||||

| 5,6 | 4,8 | 7,2 | 4,4 | ||||||

| 6,4 | 5,6 | 4,8 | 7,2 | ||||||

| 6,4 | 5,6 | 4,8 | 7,2 | ||||||

| 6,4 | 5,6 | 4,8 | 7,2 | ||||||

| 6,6 | 6,4 | 5,6 | 4,8 | ||||||

| 6,6 | 6,4 | 5,6 | |||||||

| 10,8 | 6,6 | 6,4 | 5,6 | ||||||

|

|

|

| 0,165155 | |

| -0,56687 | |

| 0,113558 | |

| 0,983025 | |

| 0,118711 | |

| -0,72205 | |

| -0,00337 | |

| 0,973848 |

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 441; Нарушение авторских прав?; Мы поможем в написании вашей работы!