КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы планирования прибыли. Планирование прибыли и порядок ее распределения на предприятиях различных организационных форм

|

|

|

|

Планирование прибыли и порядок ее распределения на предприятиях различных организационных форм

Планирование прибыли производится раздельно по всем видам деятельности предприятия. В процессе планирования прибыли учитываются все факторы, которые могут оказывать влияние на финансовые результаты.

В условиях стабильных цен и возможности прогнозирования условий хозяйствования планы по прибыли, как правило, разрабатываются на год. Предприятия могут также составлять планы по прибыли на квартал.

Объектом планирования являются элементы балансовой прибыли. При этом особое значение имеет планирование прибыли от реализации продукции, выполнения работ, оказания услуг.

На практике применяются различные методы планирования прибыли. Наиболее распространенным является:

- метод прямого счета - планируемая прибыль на продукцию, подлежащую реализации в предстоящем периоде, определяется как разница между планируемой выручкой от реализации продукции в действующих ценах (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок) и полной себестоимостью продукции, реализуемой в предстоящем периоде. Этот метод расчета наиболее эффективен при выпуске небольшого ассортимента продукции.

Метод прямого счета используется при обосновании создания нового или расширения действующего предприятия либо при осуществлении какого-либо проекта.

- разновидностью метода прямого счета является метод по ассортиментного планирования прибыли (т.е. определения прибыли по каждой ассортиментной группе). «+» его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный период.

- анализ лимита рентабельности,

|

|

|

Анализ лимита рентабельности позволяет оценить взаимосвязь плановой прибыли и эластичности предприятия по отношению к колебаниям величины расходов при обороте капитала. Обычно строится система графиков, показывающих эту зависимость. Расчеты производятся по следующим формулам:

или

Важное значение имеет разрыв, существующий между минимальным оборотом, необходимым для покрытия расходов, и запланированным оборотом. Именно эта разность характеризует степень свободы предприятия в планировании оборота капитала,

- прогноз рентабельности вложенного капитала основан на анализе соотношений следующих величин:

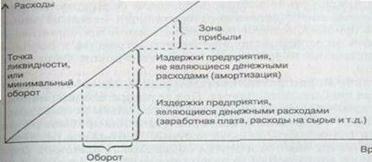

-анализ перекрытия ликвидности - основан на соотношении издержек предприятия, являющихся денежными расходами, и амортизацией. В этом случае определяется минимальная величина оборота капитала, необходимая для сохранения ликвидности предприятия (рис. 2):

- аналитический метод планирования прибыли основан на построении многофакторных моделей. Он учитывает влияние различных факторов на результаты деятельности предприятия.

Рис. 2 Определение точки ликвидности

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 512; Нарушение авторских прав?; Мы поможем в написании вашей работы!