КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные положения Федеральный закон 402-ФЗ

Особенности бухгалтерского учета и налогообложения

Дополнительная (в интернете)

Обязательная

Гвоздецкая Н.Ю. Лекции по всеобщей синхронной истории для отделения международных отношений исторического факультета ИвГУ. Часть 1. Древний мир и средние века (в электронном виде). Лекции 2 – 3 принести в распечатке.

Дилите Д. Античная литература. Разделы «Феномен греческой литературы», «Феномен античной литературы», «Мифология».

Гаспаров М.Л. Занимательная Греция.

Волков, Генрих. У колыбели науки. Раздел «Греческое чудо».

Кун Н.А. Легенды и мифы Древней Греции.

Античная литература / Учебник под ред. А.А. Тахо-Годи. Раздел «Заключение к истории античной литературы. Античная литература в веках».

с 01.01.2013 года введен в действие Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ, согласно которому малые и средние организации обязаны вести бухгалтерский учет в полном объеме. От ведения бухучета освобождены только индивидуальные предприниматели (независимо от выбранной системы налогообложения) и представительства иностранных компаний.

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Объектами бухгалтерского учета экономического субъекта являются:

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования его деятельности;

- доходы;

- расходы;

- иные объекты в случае, если это установлено федеральными стандартами.

Экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, если иное не установлено настоящим Федеральным законом.

Бухгалтерский учет в соответствии с настоящим Федеральным законом могут не вести:

- индивидуальный предприниматель, лицо, занимающееся частной практикой, - в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством;

- находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, - в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта.

В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с настоящим Федеральным законом, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные настоящим Федеральным законом для руководителя экономического субъекта.

Руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета.

Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Можно использовать унифицированные формы первичных документов, а можно разрабатывать и утверждать свои. Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи ответственных лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами.

Обязательными реквизитами регистра бухгалтерского учета являются:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

-) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

При этом организации могут воспользоваться некоторыми возможностями упрощения учета. Минфин России дал ряд рекомендаций, в их числе:

– сокращение количества синтетических счетов в рабочем плане счетов путем их группировки (например, объединение всех затратных счетов на счете 20 «Основное производство»);

– применение упрощенной системы бухгалтерского учета предполагает регистрацию всех хозяйственных операций только в книге (журнале) учета фактов хозяйственной деятельности. Она рекомендована фирмам, совершающим незначительное количество операций (как правило, не более 30 в месяц), не осуществляющим производство продукции (работ, услуг), связанное с большими затратами материальных ресурсов;

- бухгалтерская отчетность формируется по упрощенной системе и включает: бухгалтерский баланс и отчет о финансовых результатов.

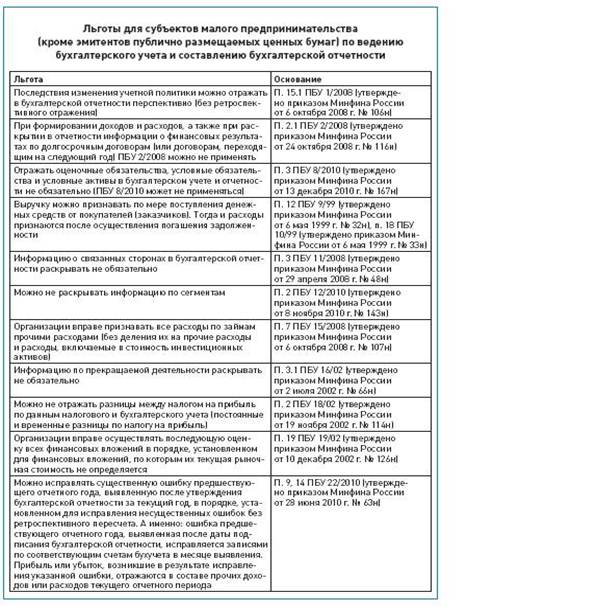

В таблице 1 представлены положения, которые субъекты малого предпринимательства с 2013 года вправе не применять. Указанные возможности упрощения учета нужно закрепить в бухгалтерской учетной политике.

Таблица 1

Все субъекты малого предпринимательства должны предоставлять статистическую отчетность, такую как форма ПМ «Сведения об основных показателях деятельности малого предприятия» и др., в зависимости от характера деятельности организации.

Субъекты малого предпринимательства могут применять следующие режимы налогообложения:

- система налогообложения единым налогом на вменный доход по отдельным видам деятельности (ЕНВД);

- система налогообложения единым налогом по упрощенной системе н/о (УСНО);

- патентная система налообложения;

- общая система налогообложения.

В отношении первых трех систем налогообложения в НКРФ определены условия их применения. Если хозяйствующий субъект выполняет эти условия, то он имеет право выбора системы налогообложения. Если установленные условия не выполняются, то применяется общая система налогообложения.

|

Дата добавления: 2014-01-03; Просмотров: 2044; Нарушение авторских прав?; Мы поможем в написании вашей работы!