КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Амортизация основных средств. Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения

|

|

|

|

Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления (включая объекты основных средств, переданные в аренду, безвозмездное пользование, доверительное управление), погашается посредством начисления амортизации, если иное не установлено Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01.

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним производится начисление износа в конце отчетного года исходя из установленного организацией срока их полезного использования. Движение сумм износа по указанным объектам учитывается на отдельном балансовом счете.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Начисление амортизации по объектам основных средств, сданным в аренду, производится арендодателем.

Начисление амортизации по объектам основных средств, входящим в комплекс имущества по договору аренды предприятия, осуществляется арендатором в порядке, изложенном в настоящем разделе для объектов основных средств, находящихся на праве собственности.

Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды.

По объектам жилищного фонда, которые используются организацией для извлечения дохода и учитываются на счете учета доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

|

|

|

По объектам недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемым, амортизация начисляется в общем порядке с первого числа месяца, следующего за месяцем введения объекта в эксплуатацию. При принятии этих объектов к бухгалтерскому учету в качестве основных средств после государственной регистрации производится уточнение ранее начисленной суммы амортизации. Допускается объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемые, принимать к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств.

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Объекты основных средств со стоимостью не более 10000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в организации должен быть организован контроль за их движением.

Для погашения стоимости объектов основных средств определяется годовая сумма амортизационных отчислений.

|

|

|

Годовая сумма амортизационных отчислений определяется:

а) при линейном способе - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример. Приобретен объект основных средств стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации - 20 процентов (100%: 5). Годовая сумма амортизационных отчислений составит 24 тыс. руб. (120000 х 20: 100).

б) при способе уменьшаемого остатка - исходя из остаточной стоимости (первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. При этом в соответствии с законодательством Российской Федерации субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум; а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Пример. Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации, исчисленная исходя из срока полезного использования, составляющая 20 процентов (100%: 5), увеличивается на коэффициент ускорения 2; годовая норма амортизации составит 40 процентов.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, 40 тыс. руб. (100000 x 40: 100). Во второй год эксплуатации амортизация начисляется в размере 40 процентов от остаточной стоимости на начало отчетного года, т.е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб. (100 - 40) x 40: 100). В третий год эксплуатации амортизация начисляется в размере 40 процентов от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 14,4 тыс. руб. ((60 - 24) х 40: 100) и т.д.

|

|

|

в) при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной)) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Пример. Приобретен объект основных средств стоимостью 150 тыс. руб. Срок полезного использования установлен 5 лет. Сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15, или 33,3%, что составит 50 тыс. руб., во второй год - 4/15, что составит 40 тыс. руб., в третий год - 3/15, что составит 30 тыс. руб. и т.д.

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы.

В случае принятия объекта основных средств к бухгалтерскому учету в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности.

Пример. В апреле отчетного года принят к бухгалтерскому учету объект основных средств первоначальной стоимостью 20 тыс. рублей; срок полезного использования - 4 года или 48 месяцев (организация использует линейный метод); годовая сумма амортизационных отчислений в первый год использования составит (20000 x 8: 48) = 3,3 тыс. руб.

По объектам основных средств, используемым в организации с сезонным характером производства, годовая сумма амортизационных отчислений начисляется равномерно в течение периода работы организации в отчетном году.

|

|

|

Пример. Организация, осуществляющая речные перевозки грузов в течение 7 месяцев в году, приобрела объект основных средств, первоначальная стоимость которого составляет 200 тыс. руб., срок полезного использования 10 лет. Годовая норма амортизационных отчислений составляет 10 процентов (100%: 10 лет). Годовая сумма амортизационных отчислений в размере 20 тыс. рублей (200 х 10%) начисляется равномерно в течение 7 месяцев работы в отчетном году.

г) При применении начисления амортизации по объектам основных средств способа списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Пример. Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км, стоимостью 80 тыс. руб. В отчетном периоде пробег должен составить 5 тыс. км, следовательно, годовая сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит 1 тыс. рублей (5 х 80: 400).

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств, включая объекты основных средств, ранее использованные у другой организации, производится исходя из:

ожидаемого срока использования в организации этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен); естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной достройки, дооборудования, реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Пример. Объект основных средств стоимостью 120 тыс. руб. и сроком полезного использования 5 лет после 3 лет эксплуатации подвергся дооборудованию стоимостью 40 тыс. руб. Пересматривается срок полезного использования в сторону увеличения на 2 года. Годовая сумма амортизационных отчислений в размере 22 тыс. руб. определяется из расчета остаточной стоимости в размере 88 тыс. руб. = 120000 - (120000 х 3: 5) + 40000 и нового срока полезного использования 4 года.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, включая находящегося в запасе (резерве), и производится до полного погашения стоимости этих объектов либо до их выбытия.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или выбытия объекта.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более 3-х месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Порядок консервации объектов основных средств, принятых к бухгалтерскому учету, устанавливается и утверждается руководителем организации. При этом могут быть переведены на консервацию, как правило, объекты основных средств, находящиеся в определенном технологическом комплексе и (или) имеющие законченный цикл технологического процесса.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Сумма начисленных амортизационных отчислений отражается в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете, как правило, по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета учета амортизации.

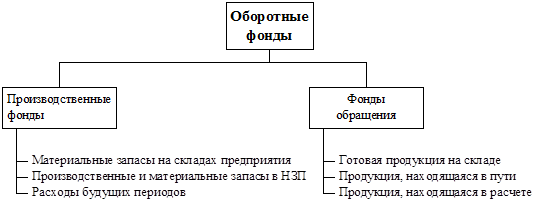

ОБОРОТНЫЕ СРЕДСТВА (ОС)

|

Оборотные средства – это совокупность денежных средств, вложенные в оборотные производственные фонды и фонды обращения с целью обеспечить непрерывность производственного процесса.

Оборотные средства должны находиться в непрерывном обращении. Величина необходимых средств на предприятии соизмерима с объемом выпуска продукции. Оборотные средства могут быть: собственные; заемные (ссуда и коммерческий кредит); привлеченные.

Часть оборотных средств предприятие берет у себя, а часть идет в виде кредита в банке. ОС делятся на нормированные и ненормированные, на последние чаще всего и берется кредит. Потребность в ОС определяется в полных календарных днях работы предприятия. Затем эта величина переводится в рубли и получает название норматив.

Для установления потребностей в оборотных средствах необходимо:

1. Оценить объем потенциальных продаж.

2. Составить производственный план для этого уровня продаж.

3. Оценить потребность в средствах на закупку материала.

4. Рассчитать длительность производственного цикла.

5. Размер средств незавершенного производства.

6. Оценить размер возможной дебиторской задолженности на основе кредитной политики предприятия.

7. Оценить условия кредита и последующее высвобождение ОС.

Существует два метода расчета потребности в ОС: детальный и укрупненный. Для прямого расчета норм запасов материалов в днях необходимо:

1. Необходимо составить спецификацию всех видов материалов по типу размеров, с учетом поставщиков (расстояния)

2. Определить среднесуточный расход каждого вида материалов.

3. Учесть поставщиков и условия поставки.

4. Установить страховой запас

И только после всего выше перечисленного определяется норма и норматив.

В расчетах много неопределенности, поэтому используем не детальный, а укрупненный расчет потребностей оборотных средств.

| Группа ОС | Кол-во продукции выпускаемой в день, шт. | Цена за 1 шт., тыс. руб. | Норма обеспечения, день | Требуется средств | Примечание |

| 1 сырьё и материалы | 0,5 | по цене материала | |||

| 2 незавершенное производство | 0,6 | по себестоимости продукции | |||

| 3 готовая продукция на складе | 0,7 | по цене производства | |||

| 4 платежи дебиторов | 0,9 | по цене реализации | |||

| 5 итого связанных ОС | — | — | — | — | |

| 6.получ. кредит по платежу поставщикам | 0,5 | – 3000 | по цене производителя | ||

| 7. Потребность в собственных ОС | — | — | — | — |

Величину собственных ОС можно определить по балансу на определенную дату:

| АКТИВ | ПАССИВ |

| Денежные средства | Краткосрочные кредиты |

| Дебиторская задолженность | Кредиторская задолженность |

| Внеоборотные постоянные активы | Долгосрочные кредиты |

| Запасы | Собственные средства |

| Собственные оборотные средства | = Текущие активы – текущие обязательства |

Собственные оборотные средства – это разность между текущими активами и текущими обязательствами, используется для управления запасами. Можно следить за финансовым положением, если взять суммарное отношение текущих активов к текущим обязательствам, получаем коэффициент текущей ликвидности, которые показывает в какой мере текущие активы покрывают текущие обязательства.

Соотношение дебиторской задолженности и свободных денежных средств с текущими обязательствами называется коэффициентом срочной ликвидности, показывающим в какой степени нематериальные активы покрывают текущие обязательства.

Соотношение денежных средств в кассе и в банке с текущими обязательствами называется коэффициентом абсолютной ликвидности. Этот коэффициент называют иногда лакмусовой бумажкой, поскольку если не имеешь свободных денежных средств, то у тебя связаны руки.

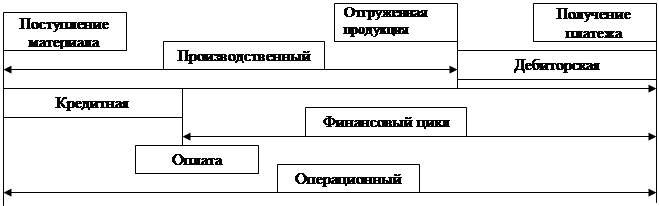

Для того, чтобы следить за оборотными средствами, определяются следующие показатели:

1. Число оборотов оборотных средств. Коб= ,

,

где РП – объем реализованной продукции за год,

ОС – среднегодовая сумма оборотных средств

2. Коэффициент оборачиваемости или длительность одного оборота. Доб=365/ Коб

Существует понятия абсолютного и относительного высвобождения оборотных средств. Улучшение использования оборотных средств при неизменном объеме выпуска обеспечивает абсолютное высвобождение. Увеличение выпуска без привлечения оборотных средств характеризует относительное высвобождение.

УПРАВЛЕНИЕ ОС ПРЕДПОЛАГАЕТ:

1. Контроль над величиной материальных производственных запасов на складе,

|

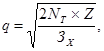

В теории управления выведена формула для определения одной партии заказа:

где NT – общая потребность в материалах за период T;

Z – стоимость выполнения одной партии заказов (транспортные издержки и т.п.);

ЗХ – затраты на хранение единицы материалов.

Контроль над запасами означает обеспечение правильного соотношения между издержками и выгодами от оптимизации затрат. Информацию об издержках и выгодах нельзя получить из официальной бухгалтерской и статистической отчетности. Издержки связаны с хранением материала (хранение, страхование, налог на собственность, износ, содержание здания и т. п.) и выполнения заказа (обработка). Слишком большие запасы требует излишнего объема ОС, сопровождается риском утраты, недостаток запасов ведет к риску остановки производства, следовательно, риск упущенных возможностей.

Следить за всеми видами материалов трудно, поэтому выработан принцип контроля над запасами, называется АВС, когда все запасы делятся на три группы (А, В и С):

| Показатели | Категория А | Категория В | Категория С |

| удельный вес материалов | 50% | 30% | 20% |

| степень контроля | ежедневный контроль сделок | периодическая инвентаризация | инвентаризация раз в год |

| исполнение процедур | расчет потребности и периодический контроль | укрупненное планирование, передача контроля в низшие органы управления |

Существует 3 метода списания одного и того же материала, поступившего в разное время, по разным ценам:

1) Средних издержек. Списываются затраты и определяется стоимость запасов. Например:

| Запас на начало года | 100´5р=500 | Стоимость запасов на конец года | = | 500+1200+1600 | =5,5 р |

| Прирост в мае | 300´4р=1200 | 100+300+200 | |||

| Прирост в октябре | 200´8р=1600 | Запас на конец года = 300´5,5 = 1650 | |||

| Запас на конец года | 300´? |

2) ФИФО. Предполагает, что запасы используются в той последовательности, в которой они закупаются. Остатки материалов на конец периода оцениваются по цене последних закупок. Позволяет наиболее точно определить себестоимость изготовляемой продукции и чистую прибыль от реализации, но искажает стоимость запасов.

3) ЛИФО. Предполагает списание материального производства по цене последних поставок, а цена запаса определяется исходя из стоимости наиболее ранних закупок. Позволяет обеспечить увязку текущих доходов и расходов, и сгладить влияние инфляции. Уменьшает налог на прибыль, но снижает финансовые результаты деятельности, а это влияет на положение на финансовом рынке.

2. Анализ кредитной политики предприятия и оптимизация полученных платежей. Контроль денежных потоков.

Управление денежными потоками обеспечивается пониманием важности получения платежей, гибкости контрактов, анализа кредитной политики. Продажи бывают двух типов:

1 Предоплата: малый риск, повышенная оборачиваемость ОС, узкая покупательная база;

2 Кредит: высокий риск, возможные потери из-за инфляции, большая потребность в ОС. Поэтому нужна политика скидок, кредитов.

3. Контроль над бартерными сделками. Продукция, обмениваемая по бартеру, сокращает оборотные средств; продукция, получаемая по бартеру, увеличивает оборотные средства. Доходы по бартеру минуют банковские счета, давая руководству большую свободу действий => жульничество. В целом бартерные сделки несут большие издержки, чем при денежных сделках. Рекомендуется выяснить, прежде чем вступить в бартерные сделки:

1. Можно ли допустить снижение дохода в наличных деньгах.

2. Можно ли обменять данный товар на более полезный товар.

3. Можно ли получить выгоду от снижения денежных затрат.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1110; Нарушение авторских прав?; Мы поможем в написании вашей работы!