КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Типовая калькуляция

| Статьи расходов | Виды себестоимости | |||

| Сырье и материалы (рассчитываются путем умножения нормы расхода на данное изделие на цену соответствующего вида материальных ресурсов. К результату прибавляют транспортно-заготовительные расходы и вычитают стоимость возвратных отходов по цене их реализации). | Цеховая себестоимость | Производственная себстоимость | Полная себестоимость | |

| Покупные изделия и полуфабрикаты, услуги производственного характера сторонних организаций (относится на соответствующее изделие, заказ, объекты на основе первичных документов учета). | ||||

| Топливо и энергия на технологические цели (рассчитываются путем умножения нормы расхода топливно-энергетических ресурсов на единицу продукции на соответствующие цены). | ||||

| Основная заработная плата основных производственных рабочих(определяется при сдельной оплате труда по плановым нормам затрат труда и сдельным расценкам, при повременной оплате – по нормативным ставкам и планируемому объему производства; в эту же статью включаются доплаты по сдельно-премиальным системам оплаты труда и премии рабочим-повременщикам). | ||||

| Дополнительная заработная плата основных производственных рабочих(включается в себестоимость изделий пропорционально основной). | ||||

| Отчисления на социальные нужды (определяются в соответствии с установленной нормой отчислений в процентах к расходам на заработную плату производственных рабочих). | ||||

| Расходы на освоение и подготовку производства (включаются в плановые калькуляции отдельных видов продукции на основании сметы и планируемого объема выпуска продукции за установленный срок погашения затрат). | ||||

| Расходы на содержание и эксплуатацию оборудования(распределяются на себестоимость отдельных изделий следующими методами: с помощью сметных ставок, рассчитываемых на основе коэффициенто-машино-часов; прямым расчетом соответствующих затрат на единицу продукции; пропорционально основной заработной плате ОПР). | ||||

| Цеховые (общепроизводственные) расходы(распределяются различными методами, но чаще всего пропорционально основной заработной плате ОПР отдельно по каждому цеху на изготавливаемую им продукцию). | ||||

| Общезаводские расходы(распределяются между отдельными видами продукции аналогично распределению цеховых расходов). | ||||

| Потери от брака (планируются в виде исключения в отдельных производствах, перечень которых устанавливается в отраслевых инструкциях) | ||||

| Прочие общезаводские (производственные) расходы(прямо включаются в себестоимость соответствующих изделий или распределяются между отдельными изделиями пропорционально их производственной себестоимости (без прочих производственных расходов)). | ||||

| Внепроизводственные расходы(распределяются на себестоимость единицы изделия пропорционально производственной себестоимости отдельных видов продукции; включают расходы на упаковку изделий на складе, транспортировку продукции, комиссионные сборы и другие расходы, связанные со сбытом продукции). |

3. Классификация по способу отнесения затрат на себестоимость продукции выделяет:

- прямые расходы, непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия и т.д.);

- косвенные расходы обусловлены изготовлением различных видов продукции и включаются в себестоимость пропорционально показателю, установленному отраслевой инструкцией по планированию себестоимости (как правило, пропорционально основной заработной плате основных производственных рабочих). К ним относятся расходы на содержание и эксплуатацию оборудования, цеховые (общепроизводственные), общезаводские (общехозяйственные) и другие расходы.

4. Классификация по функциональной роли в формировании себестоимости продукции выделяет:

- основные расходы, непосредственно связаны с технологическим процессом изготовления изделий. Это расходы на сырье, материалы (основные), технологическое топливо и энергию, основная заработная плата основных производственных рабочих.

- накладные расходы, к ним относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением и обслуживанием. Накладными являются цеховые, общезаводские, внепроизводственные расходы.

5. Классификация по степени однородности затрат выделяет:

- элементные (однородные), к ним относятся расходы, которые нельзя расчленить на составные части. Это расходы на сырье, материалы (основные), технологическое топливо и энергию, основная заработная плата основных производственных рабочих, амортизация основных фондов;

- комплексные, статьи затрат, состоящие из нескольких однородных затрат, которые могут быть разложены на первичные элементы. К ним относятся расходы на содержание и эксплуатацию оборудования, цеховые (общепроизводственные), общезаводские (общехозяйственные), внепроизводственные расходы.

6. Классификация в зависимости от времени возникновения и отнесения на себестоимость продукции (позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции):

- текущие затраты возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода;

- расходы будущих периодов производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле;

- предстоящие затраты – это еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы и т.д.)

7. Классификация по степени зависимости от изменения объема производства выделяет:

- условно-переменные (пропорциональные), сумма этих затрат зависит непосредственно от изменения объема производства. Это расходы на сырье, материалы (основные), технологическое топливо и энергию, основная заработная плата основных производственных рабочих и т.д.

- условно-постоянные (непропорциональные) – это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала).

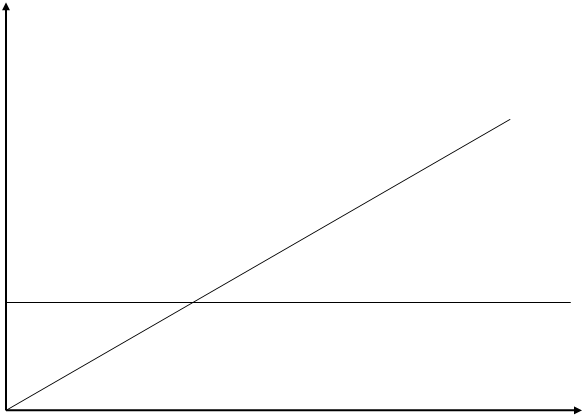

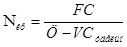

Деление издержек на условно-переменные и условно-постоянные производится для определения точки безубыточности предприятия.

Издержки, руб.

|

PП

PП

TC

TC

VC

FC

Nкр Объем производства, шт

,

,

где FC – условно-постоянные издержки на весь выпуск продукции, руб;

VCудельн. – условно-переменные расходы на одно изделие, руб;

Ц – цена одного изделия, руб.

ЦЕНЫ И ЦЕНООБРАЗОВАНИЕ

|

Существует всеобщая зависимость между ценой и объемом производства, но эта зависимость не учитывает зависимость цены от числа продавцов и покупателей, поведение конкурентов, степень чувствительности потребителя на разницу цен (порог чувствительности).

Ценовая политика строиться либо ориентируясь на издержки, либо на спрос.

|

При ориентации на издержки производства существует риск недополучения прибыли в связи с тем, что устанавливаемая цена не учитывает спроса. Общие затраты растут настолько, на сколько растут объемы производства. Удельные затраты уменьшаются с увеличением производства за счет постоянной части затрат. Рассмотрим условный пример, где постоянные затраты равны 1500 руб., переменные затраты равны 125 руб. на 1 шт. Построим график.

Цена, установленная, ориентируясь на затраты, означает, что в точке А и точке В ожидания продавца (производителя продукции) оправдывается. Спрос будет удовлетворяться по цене А. Если производитель выберет комбинацию точки С, то спрос окажется выше или может быть удовлетворен по более высокой цене. В любой случае, прибыль увеличивалась против величины, предусмотренной ранее. Следовательно, что желаемый объем сбыта и расчетная цена, как правило, не соответствует на рынке друг другу, кроме т. А и т. В.

Есть еще одна особенность: при установлении цены, ориентированной на затраты:

То есть удельные затраты снижаются по мере отладки производства. Если установить цены на новую продукцию, ориентируясь на затраты, то логично в начале установить более высокие цены, а потом снижать их. Однако может оказаться предпочтительней стратегия проникновения на рынок, при которой в начале отказываются от покрытия затрат, чтобы за счет роста сбыта укрепиться на рынке и получить желаемую прибыль.

То есть удельные затраты снижаются по мере отладки производства. Если установить цены на новую продукцию, ориентируясь на затраты, то логично в начале установить более высокие цены, а потом снижать их. Однако может оказаться предпочтительней стратегия проникновения на рынок, при которой в начале отказываются от покрытия затрат, чтобы за счет роста сбыта укрепиться на рынке и получить желаемую прибыль.

Если внедряемая продукция длительного пользования, надо предусмотреть выгоду, как для себя, так и для потребителя, при установлении цены. Сбыт продукции производственного назначения отличается от продовольственного. Использование производственного продукта определяется эффективностью его внедрения (использования).

Если на старую продукцию цены колеблются в зависимости от спроса и предложения, то при производстве новой продукции следует учитывать эффекты потребления:

- Эффект верхнего предела цены

- Эффект нижнего предела цены – когда производителю безразлично производить старую или новую продукцию

Потребитель ориентируется не на цену производства, а на цену потребления, то есть стоимость покупки + эксплуатация за весь период потребления.

ЦЕНА, ОРИЕНТИРОВАННАЯ НА РЫНОК.

Возможности ориентации на рынок в значительной степени зависят от принципиального типа рынка (совершенный или несовершенный). Для совершенного рынка характерно:

1. Все участники рынка имеют полное представление о рыночной ситуации;

2. Приспособления, изменяющиеся в рыночных условиях, максимально возможный спрос;

3. Отсутствие пространственных и личностных привязанностей продавцов и покупателей.

Покупатель стремится получить сделку максимально полезной, а продавец с максимальной прибылью. Если продавец увеличит цены, то произойдет отток покупателей к конкурентам. Если одни продавец снизит цены, то к нему придут новые покупатели, но его доля в общем объеме продаж ничтожна. Цена на рынке чистой конкуренции складывается из равенства спроса и предложения. Для предприятия приходиться сопоставлять рыночные цены с теми затратами, которые у него возникают при определенной технологии производства.

Рынки совершенной конкуренции:

1. Монополистический;

2. Олигополистический;

3. Чистая монополия.

На этих трех рынках принципы установления цены сводятся к следующему:

1. Постановка задачи ценообразования.

2. Определение спроса.

3. Оценка издержек производства.

4. Анализ цен и товаров конкурентов.

5. Выбор методов ценообразования.

6. Установление исходной цены

7. Учет дополнительных соображений, установление наценок и скидок.

8. Установление окончательной цены.

Цена ориентирована на максимальную прибыль. У монополиста прибыль зависит от цены и поведения покупателей. Нанеся на график выручки график затрат, мы увидим, что максимально прибыльный объем сбыта находится там, где максимальное сальдо между выручкой и затратами, а не там, где выручка максимальна.

|

СПЕЦИАЛЬНЫЕ ВОПРОСЫ ЦЕНОВОЙ ПОЛИТИКИ

Первое. При оценке товара покупателем исследуется соотношение цены и качества. Но качество продукции трудно определяемая величина. Таким образом, чтобы придать своему продукту респектабельность, помещают его в высокий класс цен. В дальнейшем это теряет действие.

Субъективная шкала показателя логарифмична. То есть покупатель воспринимает только процентное различие цены (5,5 и 5 = 100 и 110), разность цен должна переступить границу чувствительности, чтобы было заметно (10 – 15% для товаров длительного пользования). Высокая рекомендуемая цена должна соответствовать имиджу продукта, низкая цена – имиджу продавца.

Второе. Психологическое ценообразование (1000р ~ 999,99р). Круглые цены представляют порог раздражения. Дробные цены создают эффект точной калькуляции.

| ЦЕНА | = | Себестоимость | + | Прибыль предприятия | + | НДС | + | Акциз | + | Наценки и скидки в сбыточных организациях | + | Торговая накидка | + | Налог с продаж |

| Цена изготовителя | ||||||||||||||

| Оптовая цена | ||||||||||||||

| Розничная цена на продукцию |

|

|

Дата добавления: 2014-01-03; Просмотров: 987; Нарушение авторских прав?; Мы поможем в написании вашей работы!