КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка и анализ экономической состоятельности предприятия

|

|

|

|

Одной из основных задач анализа финансового состояния предприятия является оценка степени близости предприятия к банкротству – экономической несостоятельности. Финансовый анализ позволяет выявить угрозу банкротства и своевременно проводить систему мер по финансовому оздоровлению предприятия. Существуют определенные критерии формального и неформального характера, по которым предприятие может быть признано несостоятельным.

Экономически несостоятельным, согласно ст. 2 Закона «О несостоятельности (банкротстве)», считаются такие предприятия, которые не способны удовлетворять требованиям кредиторов по денежным обязательствам, включая требования об уплате заработной платы, а также обеспечить обязательные платежи в бюджет и внебюджетные фонды за счет принадлежащего ему имущества.

В этой формулировке употреблены категории «кредиторы», «денежные обязательства», «обязательные платежи», и «внебюджетные фонды». Рассмотрим понятие каждого из них согласно Закону «О несостоятельности (банкротстве)» РФ, от 26.10.02. № 127-ФЗ ст. 2.

Кредиторы – это лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих по трудовому договору.

Денежные обязательства – обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданским кодексом Российской Федерации основанию.

Обязательные платежи – налоги, сборы и иные обязательные взносы в бюджет соответствующего уровня и государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации.

|

|

|

Внебюджетные фонды – уплачиваемые предприятием в различные фонды, образованные на основе законодательства Российской Федерации (фонд социального страхования, пенсионный фонд и т. п.).

Должник – физическое или юридическое лицо, оказавшееся неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного Федеральным законом.

Таким образом, экономически несостоятельное предприятие – это такое предприятие, которое в финансовом отношении является неустойчивым и неплатежеспособным, а в экономическом – неспособным обеспечить образование достаточных средств для полного покрытия задолженности.

Такое положение предприятия может служить основной для признания его банкротом.

Банкротство – признание в установленном порядке экономической несостоятельности предприятия, объявленного хозяйственным судом банкротом.

Для того чтобы удовлетворить требования кредиторов о выплате задолженности, предприятие может добровольно ликвидироваться.

Добровольная ликвидация – это внесудебная процедура, осуществляемая в соответствии с Законом Российской Федерации «О несостоятельности (банкротстве)» по взаимному согласию между предприятием-должником и кредиторами в целях удовлетворения требований кредиторов и предотвращении негативных социальных последствий в связи с экономической несостоятельностью предприятия

Но государство может помочь предприятию не довести дело до банкротства при его экономической несостоятельности путем проведения санации.

Санация – проведение комплекса мероприятий по оздоровлению финансово-хозяйственного состояния предприятия.

Государство для принятия решения о санации поручает соответствующим лицам или комиссии провести мониторинг и анализ финансово-хозяйственной деятельности предприятия.

|

|

|

Мониторинг – система сбора и обобщения информации о финансово-хозяйственной деятельности предприятий.

Анализ финансово-хозяйственной деятельности – комплексное исследование предприятия с целью определения его финансовой устойчивости и платежеспособности на основе финансовых показателей.

Для определения уровня экономической состоятельности предприятий рекомендованы различные методические указания. Рассмотрим некоторые из них.

1-я методика (см. Донцова Л. В., Никифорова Н. А. «Годовая и квартальная бухгалтерская отчетность» М.: Дело и Сервис, 1998. с. 54-60), когда экономическая несостоятельность определяется сравнением общей суммы запасов и затрат, указанных в разделе 2 актива баланса, с собственными оборотными средствами, с суммой собственных средств и долгосрочной задолженности и с общей величиной основных источников формирования запасов и затрат.

Согласно этой методике предприятия по уровню экономической состоятельности делятся на четыре группы:

1. Абсолютно устойчивые – когда общая величина основных источников формирования запасов и затрат полностью покрывает сумму запасов и затрат.

2. Нормально устойчивые – когда запасы и затраты обеспечиваются суммой собственных оборотных средств.

3. Неустойчивые – когда запасы и затраты обеспечиваются за счет собственных и заемных средств.

4. Кризисные (экономически неустойчивые) – когда запасы и затраты не обеспечиваются источниками их формирования.

Вторая методика опубликована в «Банковских ведомостях» за № 17, май 1997 г. как приложение к беседе корреспондента с председателем Комитета по делам экономической несостоятельности предприятий М. Т. Умаровым под названием «Второе дыхание».

М. Т. Умаров отмечает, что критериями, определяющими экономическую несостоятельность предприятия, являются:

– Коэффициент платежеспособности  .

.

Если коэффициент платежеспособности имеет значение менее 2, предприятие по этому показателю считается несостоятельным.

– Коэффициент соотношения собственных и заемных средств  .

.

Если этот коэффициент имеет значение менее 2, это свидетельствует о несостоятельности предприятия по этому показателю.

|

|

|

– Коэффициент финансовой независимости  .

.

Если этот коэффициент имеет значение менее 0,5, то предприятие по этому показателю считается несостоятельным.

– Коэффициент обеспеченности собственными оборотными средствами  .

.

Если этот коэффициент ниже 0,1, то предприятие по этому показателю считается несостоятельным.

Согласно этой методике решение о несостоятельности предприятия принимается в том случае, если сумма числовых значений параметров несостоятельности составляет менее 4,6, т. е. сумма чисел по всем коэффициентам несостоятельности равна 4,6 (2 + 2 + 0,5 + 0,1).

Мы считаем, что эта методика относится для определения уровня финансовой устойчивости.

Уровень экономической состоятельности должен включать также показатели деловой активности предприятия (использование производственных мощностей, материальных и трудовых ресурсов).

Кроме того, в этой методике при определении коэффициента обеспеченности собственными оборотными средствами в числителе не совсем точно определена сумма собственных оборотных средств. Ранее мы отмечали, что при определении собственных оборотных средств необходимо учесть и долгосрочные обязательства (ДЗК), часть которых направляется для покрытия долгосрочных активов, а часть – может быть в оборотных средствах.

В экономической литературе встречается и другая методика, где рекомендуется экономическую состоятельность предприятия определять по совокупности следующих коэффициентов:

· Коэффициент платежеспособности или покрытия (Кпл.).

· Коэффициент соотношения собственных и заемных средств (Кс.с.).

· Коэффициент финансовой независимости (Кф.н.).

· Коэффициент обеспеченности собственными оборотными средствами (Ко.с.).

· Коэффициент рентабельности активов (Кр.а.).

· Коэффициент использования производственной мощности (Ки.м.).

· Коэффициент износа основных средств (Кизн.о.с.).

Как видно из вышеизложенного, наряду с показателями, характеризующими уровень финансового состояния, рекомендуется применять также показатели использования производственных мощностей и состояния основных средств.

|

|

|

В связи с тем, что экономическая состоятельность предприятия более широкое понятие, включающее в себя финансовое состояние предприятия, уровень экономической состоятельности следует определять на основе комплекса показателей, характеризующих: уровень ликвидности, платежеспособности, финансовой устойчивости и экономической состоятельности.

Уровень экономической состоятельности нами рекомендуется определять, включая, кроме показателей финансового состояния, показатели: уровня использования производственных мощностей, тенденции изменения объема производства и реализации продукции, уровня использования трудовых ресурсов, основных источников сырья и материалов, уровня подтвержденного спроса на основные виды продукции, тенденции изменения уровня эффективности использования оборотных средств, доли вырабатываемой экспортной продукции.

В зарубежной практике используется модель Альтмана, она определяет интегральный показатель угрозы банкротства. Эту модель на практике называют «Z-счет» Альтмана. Эта модель представляет собой взвешенную сумму отношений финансовых показателей. В основе расчета лежит пятифакторная модель, представляющая комплексный коэффициентный показатель, в котором определены коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства. Модель Альтмана имеет следующий вид:

Z-счет = 1,2 Х1 + 1,4 Х2 + 3,3 Х3 + 0,6 Х4 + 1,0 Х5,

где Z-счет – интегральный показатель уровня угрозы банкротства;

Х1 – отношение собственных оборотных средств (капитала) к сумме активов;

Х2 – отношение нераспределенной прибыли к сумме активов;

Х3 – отношение прибыли к сумме активов;

Х4 – коэффициент соотношения собственного и заемного капитала, или отношение рыночной стоимости акций к заемному капиталу;

Х5 – оборачиваемость активов, или отношение выручки от реализации к сумме активов.

Чем больше значение Z-счет, тем меньше вероятность банкротства в течение двух лет.

На основе Z-счета Альтмана определяются четыре уровня банкротства:

1. Вероятность банкротства очень высокая, когда значение Z-счета менее 1,80;

2. Вероятность банкротства высокая, когда значение Z-счета от 1,81 до 2,70;

3. Вероятность банкротства невелика, когда значение Z-счета от 2,70 до 2,99;

4. Вероятность банкротства очень низкая, когда значение Z-счета 3,00 и более.

В переходный период экономики, когда рыночная экономика и рынок ценных бумаг еще не действуют в полной мере, модель Альтмана можно использовать как ориентир, дополнив системой применяемых методов на практике. Кроме этой модели рассмотрим модель предлагаемую О.П.Зайцевой.

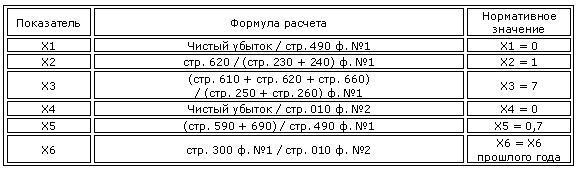

Модель О.П. Зайцевой для оценки риска банкротства предприятия имеет вид:

К = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+ 0,1Х5 + 0,1Х6

где, Х1 = Куп - коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу;

Х2 = Кз - коэффициент соотношения кредиторской и дебиторской задолженности;

Х3 = Кс - показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности;

Х4 = Кур - убыточность реализации продукции, характеризующийся отношением чистого убытка к объёму реализации этой продукции;

Х5 = Кфл - коэффициент финансового левериджа (финансового риска) - отношение заемного капитала (долгосрочные и краткосрочные обязательства) к собственным источникам финансирования;

Х6 = Кзаг - коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов – отношение общей величины активов предприятия (валюты баланса) к выручке.

Для определения вероятности банкротства необходимо сравнить фактическое значение Кфакт с нормативным значением (Кn), которое рассчитывается по формуле:

Кn = 0,25 * 0 + 0,1 * 1 + 0,2 * 7 + 0,25 * 0 + 0,1 * 0,7 + 0,1 * Х6прошлого года

Если фактический коэффициент больше нормативного Кфакт > Кn, то крайне высока вероятность наступления банкротства предприятия, а если меньше - то вероятность банкротства незначительна.

Для определения уровня несостоятельности предприятий необходимо руководствоваться утвержденным Федеральным законом от 26 октября 2002 г. за № 127-ФЗ «О несостоятельности (банкротстве)».

В данном законе дано определение несостоятельности (банкротстве); когда считается предприятие несостоятельным, банкротом; порядок рассмотрения дел и принятие решения арбитражным судом; реорганизационные процедуры по восстановлению платежеспособности предприятия; о порядке ликвидационных процедур; очередность удовлетворения претензий кредиторов.

В соответствии с Законом «О несостоятельности (банкротстве)», под несостоятельностью (банкротством) понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. В законе определения «несостоятельность» и «банкротство» рассматриваются как синонимы.

Дело о банкротстве может быть возбуждено арбитражным судом по заявлению самого должника, конкурсного кредитора и уполномоченного органа. Под уполномоченным органом понимается государственный или муниципальный исполнительный орган, который уполномочен представлять интересы Российской Федерации, ее субъектов или муниципальных образований по вопросам требований об уплате налогов и иных обязательных платежей (налоговые органы), а также требований по денежным обязательствам Российской Федерации, ее субъектов или муниципальных образований.

Для возбуждения дела о банкротстве необходимо, чтобы сумма денежных требований к должнику – юридическому лицу была не менее 100 тыс. рублей и 10 тыс. рублей к должнику гражданину.

Таким образом, для обращения в арбитражный суд кредиторам достаточно иметь два условия:

· непогашение задолженности в течение трех месяцев;

· общая величина задолженности должна быть не менее 100 тыс. руб. для юридических лиц и 10 тыс. руб. – для физических лиц.

Согласно Закону в состав задолженности включаются: непогашенные обязательства за переданные товары, выполненные работы, оказанные услуги, суммы займов с процентами. Не включаются в расчет подлежащие уплате штрафы, неустойка и пени за неисполнение или ненадлежащее исполнение обязательств.

Состав и размер денежных обязательств и обязательных платежей, выраженных в иностранной валюте, определяются в рублях по курсу, установленному Центральным банком Российской Федерации, на дату введения каждой процедуры банкротства, следующей после наступления срока исполнения соответствующего обязательства.

Арбитражный суд по результатам рассмотрения дел может принять одно из следующих решений:

· о признании должника банкротом и об открытии конкурсного производства;

· об отказе в признании должника банкротом;

· о введении финансового оздоровления;

· о введении внешнего управления;

· о прекращении производства по делу о банкротстве;

· об оставлении заявления о признании должника банкротом без рассмотрения;

· об утверждении мирового соглашения.

Следующей стадией разбирательства дела о несостоятельности (банкротстве), является наблюдение, которое осуществляет назначенный арбитражным судом временный управляющий, в задачи которого входит: обеспечение сохранности имущества должника; проведение анализа финансового состояния предприятия-должника, позволяющего исключить случаи фиктивного банкротства, определить имеющиеся активы, объем требований кредиторов и возможность восстановления платежеспособности.

После проведения анализа финансового состояния должника и выявления перспектив восстановления платежеспособности временный управляющий извещает кредиторов о возбуждении дела о банкротстве и созывает кредиторов на первое собрание. Важнейшим вопросом, который должен быть решен на первом собрании кредиторов, является решение о целесообразности введения внешнего управления.

При введении внешнего управления или утверждения судом мирового соглашения, либо признания арбитражным судом должника банкротом наблюдение прекращается.

Внешнее управление имуществом должника связано с передачей функций по управлению предприятием-должником арбитражному управлению, назначенному арбитражным судом с целью проведения реорганизационных процедур – санации.

На период внешнего управления имуществом должника вводится мораторий на удовлетворение требований кредиторов к должнику, за исключением тех, срок исполнения которых наступил после момента введения внешнего управления, а также задолженности по заработной плате, авторским договорам, алиментам, возмещении вреда, причиненного жизни и здоровью.

При введении внешнего управления руководитель предприятия-должника отстраняется от должности, а управление им полностью возлагается на внешнего управляющего.

Внешнее управление предусматривает на основе анализа финансово-хозяйственной деятельности разработать мероприятия по восстановлению платежеспособности путем перепрофилирования производства, закрытия нерентабельных участков, выявления внутренних резервов по повышению эффективности использования ресурсов предприятия и др.

В отличие от реорганизационных процедур, ликвидационная процедура ведет к прекращению деятельности предприятия. Следует различать принудительную ликвидацию предприятия-должника по решению арбитражного суда и добровольную ликвидацию несостоятельного предприятия под контролем кредиторов.

Для осуществления ликвидации предприятия назначается ликвидационная комиссия. В ее составе (по государственным предприятиям) принимают участие специалисты по антикризисному управлению, представители соответствующих министерств и ведомств, финансовых органов и другие специалисты. В остальных случаях состав ликвидационной комиссии определяют учредители предприятия или орган, принимавший решение о его ликвидации, по согласованию с органом, регистрирующим юридических лиц, а в случае банкротства – арбитражный суд или собрание кредиторов

Ликвидация предприятия происходит в несколько этапов.

На первом этапе устанавливаются сроки, в течение которых предприятию могут быть предъявлены претензии. Согласно Гражданскому кодексу Российской Федерации этот срок не может быть менее двух месяцев с момента объявления о ликвидации.

На втором этапе ликвидации выявляются все претензии кредиторов и принимаются меры для взыскания дебиторской задолженности. В этих целях должны быть предъявлены претензии должникам, а при необходимости – судебные иски.

На третьем этапе удовлетворяются требования кредиторов. С этой целью ликвидационная комиссия исходя из сведений, содержащихся в утвержденном промежуточном ликвидационном балансе, при недостаточности у ликвидационного предприятия денежных средств для удовлетворения требований кредиторов должна осуществить продажу с публичных торгов имущества предприятия в размере, достаточном для удовлетворения всех признанных требований кредиторов.

Для руководства всей этой работы по определению и распределению денежных средств между кредиторами, арбитражным судом назначается конкурсный управляющий. Денежные средства предприятия-должника, которые предназначены для расчетов с кредиторами, называются конкурсной массой. Формированию конкурсной массы предшествует обязательная полная инвентаризация имущества предприятия-должника, результатом которой становится составление промежуточного ликвидационного баланса. В конкурсную массу не включается имущество, не принадлежащее должнику (арендованное имущество, имущество на ответственном хранении и т. д.).

В Законе «О несостоятельности (банкротстве)» предусмотрена следующая очередность удовлетворения претензий при ликвидации предприятия:

1) расходы, покрываемые вне очереди:

· расходы, связанные с рассмотрением дела о несостоятельности, включая расходы по экспертизе;

· выплаты вознаграждения арбитражному управляющему;

· текущие коммунальные и эксплуатационные платежи должника;

· требования кредиторов по обязательствам должника, возникшим в ходе наблюдения, внешнего управления и конкурсного производства.

2) требования привилегированных кредиторов. Здесь также установлена следующая очередность:

· в первую очередь – требования граждан, перед которыми должник несет ответственность за причинение вреда их жизни и здоровью, путем капитализации соответствующих повременных платежей;

· во вторую очередь – обязательства по оплате труда, выплате пособий и вознаграждений, причитающихся по авторским и лицензионным договорам;

· в третью очередь – обязательства кредиторов, требования которых обеспечены залогом имущества ликвидируемого предприятия;

· в четвертую очередь – обязательства по платежам в бюджет различных уровней и внебюджетные фонды;

· в пятую очередь – требования других кредиторов.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс. Оставшееся после удовлетворения требований кредиторов имущество предприятия передается его учредителям, если иное не предусмотрено законом.

В акционерных обществах в первую очередь осуществляются выплаты по акциям, по которым возникло право их выкупа; во вторую очередь осуществляются выплаты начисленных дивидендов по привилегированным акциям, но еще невыполненных; в третью очередь осуществляется распределение имущества ликвидируемого общества между акционерами – владельцами обыкновенных акций и всех типов привилегированных акций.

Требования кредиторов каждой очереди удовлетворяются после полного погашения требований кредиторов предыдущей очереди. Если сумма для удовлетворения всех требований кредиторов соответствующей очереди недостаточна, эти требования удовлетворяются пропорционально сумме, полагающейся каждому из кредиторов. После этого требования кредиторов считаются погашенными. Недостающую сумму кредиторам относят на убытки.

Наступление банкротства необходимо предвидеть на основе определенных признаков и, по возможности, принимать меры по их предотвращению. Признаки банкротства подразделяются на две группы: количественные, поддающиеся определению по данным отчетности, и качественные, определяемые по состоянию организации производства.

Рассмотрим некоторые из них.

К количественным признакам банкротства относятся:

· низкая величина отношения денежных средств к сумме текущих обязательств, т. е. низкий уровень абсолютной ликвидности предприятия;

· высокая доля долговых обязательств в общей сумме активов;

· низкий уровень дохода на инвестиции;

· низкая рентабельность активов;

· низкая величина нераспределенной прибыли в общей сумме активов;

· низкая величина оборотных активов в общей сумме активов;

· низкая величина внеоборотных активов по отношению к долгосрочным обязательствам;

· отрицательный эффект финансового рычага, т. е. процент оплаты процентов за кредит превышает уровень рентабельности активов;

· снижение объема реализации товаров (услуг), отсюда и снижение дохода предприятия;

· резкое снижение цены на акцию и облигацию предприятия, увеличение коэффициента Бета;

· уменьшение дивидендных платежей;

· высокий уровень постоянных затрат в общих затратах, т. е. «операционный левередж»;

· высокий уровень морального и физического износа основных средств и отсутствие средств у предприятия на их обновление и реконструкцию.

К качественным признакам приближения банкротства относятся:

· плохая система финансовой отчетности и неспособность организовать внутренний аудит;

· неопытность и неквалифицированность менеджерской службы;

· внедрение в сферу деятельности, где у руководства предприятия нет опыта работы;

· неспособность получать соответствующее финансирование и значительные кредитные ограничения;

· спад в производстве;

· высокая степень конкуренции;

· наличие просроченной кредиторской задолженности и неспособность ее погасить;

· высокий уровень коммерческого риска;

· недостаточное страховое покрытие;

· мошеннические действия и авантюризм в действиях руководства предприятия по организации производства;

· неспособность перестраивать производство в соответствии с запросами рынка;

· пересмотр долговых и арендных соглашений.

При наличии количественных и качественных показателей банкротства менеджерам и другим работникам предприятия необходимо принимать меры по его предотвращению, а инвесторам, поставщикам и покупателям товаров продумать о необходимости составления контрактов по деловым связям с данной организацией.

Для предотвращения и минимизации угрозы банкротства в международной практике рекомендуется:

· избегать крупных долговых обязательств. Если обязательства все же большие, перейти к финансированию за счет акционерного капитала;

· отказаться от убыточных подразделений и производственного оборудования;

· управляя активами, добиваться максимальной прибыли и минимизации риска;

· распределение во времени и продлении сроков погашения долговых обязательств;

· снижение дивидендных выплат;

· расширение и улучшение маркетинговой деятельности;

· разработка программ по сокращению производственных затрат и административно-управленческих расходов;

· повышение производительности труда и производственного оборудования;

· избежание рынков, находящихся в состоянии спада или высокой конкуренции;

· внедрение производственного процесса, на который не оказывает влияние цикличность бизнеса;

· инвестирование преимущественно в многоцелевые, а не специализированные активы, так как они меньше связаны с риском, и т. п.

Вопросы для закрепления материала по теме лекции:

1. Понятие «финансовая устойчивость» предприятия,.

2. Критерии и показатели оценки финансовой устойчивости предприятия?

3. В чем различие между финансовой устойчивостью, ликвидностью и платежеспособностью?

4. Какие причины и факторы оказывают влияние на финансовую устойчивость предприятия?

5. Что следует понимать под категорией «экономическая состоятельность» и «банкротство»?

6. Какие методы оценки уровня банкротства применяются в экономической теории?

7. Признаки экономической несостоятельности?

8. Рекомендации для предотвращения и минимизации угрозы банкротства применяемые в международной практике?

Задание №3., для решения сквозной задачи по анализу финансового состояния предприятия. На основании таблицы «Оценка имущественного положения предприятия» или «Бухгалтерского баланса» необходимо произвести анализ финансовой устойчивости Вашего предприятия, для чего необходимо:

- В таблице 2.7. заполнить данные суммы, определить уд. веса и рассчитать отклонения по показателям, которые будут использованы при расчете коэффициентов финансовой отчетности.

- Написать выводы на основе данных таблицы 2,7, как изменение этих показателей может повлиять на финансовое состояние, в целом, и на финансовую устойчивость, в частности.

- На основании данных таблицы 2.7 рассчитать показатели (коэффициенты), характеризующие состояние финансовой устойчивости.

- На основании произведенных расчетов необходимо дать заключение о результатах анализа, указав:

· состояние финансовой устойчивости на конец отчетного года, т.е. определить диагностику состояния финансовой устойчивости предприятия;

· изменение (улучшение или ухудшение) финансовой устойчивости по сравнению с прошлым годом и за год;

· причины и факторы, оказавшие влияние на финансовую устойчивость предприятия за отчетный год и по сравнению с прошлым годом;

· как повлияло состояние и изменение показателей финансовой устойчивости на финансовое состояние предприятия и на показатели ликвидности;

· дать рекомендации для принятия управленческих решений по улучшению финансовой устойчивости предприятия.

Таблица 2.7

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1576; Нарушение авторских прав?; Мы поможем в написании вашей работы!