КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция № 10

|

|

|

|

Q

AFC

AVC

ATC

AC

MC

Q

ТFC

ТVC

Q

AFC

AVC

Q

ТFC

ТVC

AVC

ТVC

AFC

Q

ТFC

L

L

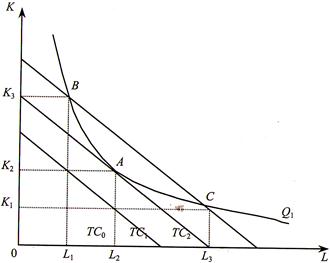

Ізокоста

При виборі комбінації виробничих факторів за критерієм мінімізації витрат фірма прагне купити таку комбінацію двох ресурсів, яка б лежала на найдальшій ізокванті, таким чином дотична ізокости з ізоквантою показують комбінацію двох ресурсів, використовуючи яку фірма буде виробляти найбільшу кількість продукції за найменших витрат.

Мінімізація витрат в довгостроковому періоді

Траєкторія розширення виробничої діяльності фірми (лінія експансії) – це лінія, що ілюструє найдешевші комбінації двох ресурсів, якими можна скористатися для виробництва кожного з обсягів продукції в довгостроковому періоді, коли обидва виробничих ресурси можуть змінюватися.

К

К

Лінія експансії фірми

Лінія (троєкторія) експансії (розширення) фірми

5. Економічні та бухгалтерські витрати

Економічні витрати - це ті виплати, що фірма зобов'язана зробити, або ті прибутки, що фірма повинна забезпечити постачальнику ресурсів для того, щоб відвернути ці ресурси від використання в альтернативних виробництвах.

З погляду економіки, усі витрати можна розділити на дві групи: явні і неявні.

Явні (зовнішні) витрати - це альтернативні витрати, що приймають форму прямих (грошових) платежів постачальникам факторів виробництва і проміжних виробів.

Неявні (імпліцитні, внутрішні) витрати - це альтернативні витрати використання ресурсів, що належать власникам фірми (або знаходяться у власності фірми як юридичної особи). Ці витрати не передбачені контрактами, обов'язковими для явних платежів, і тому залишаються недоотриманими (у грошовій формі). Фірми не відбивають імпліцитні витрати у своїй бухгалтерській звітності.

|

|

|

Неявні витрати включають:

1) витрати втрачених можливостей, тобто недоотриманий прибуток;

2) нормальний прибуток.

Нормальний прибуток - це мінімальна плата, необхідна, щоб утримати підприємницький талант у межах даного підприємства.

Економісти і бухгалтери по-різному розуміють значення терміна "прибуток".

Бухгалтерський підхід базується на аналізі фінансового балансу фірми. Цей ретроспективний погляд на фінанси фірми з точки зору оцінки активу і пасиву дозволяє оцінювати ефективність діяльності фірми лише за минулий час. У свої розрахунки бухгалтери включають явні витрати у вигляді грошових витрат, які пов’язані з прямими виплатами фірмою іншим фізичним та юридичним особам, з якими вона має економічні відносини. Якщо у фірми є прибуток після відрахування від виручки прямих грошових витрат, то вважається, що фірма працювала добре.

Економічний підхід базується на визначенні господарської перспективи фірми, а саме: на майбутніх витратах та заходах щодо їх зниження; на зростанні рентабельності шляхом найкращого і найефективнішого використання наявних ресурсів. В аналізі економісти беруть до уваги не тільки явні, а й неявні витрати порівнюючи прибуток, який фірма отримала та прибуток, який вона могла б отримати, якщо б використала свої ресурси в альтернативному напрямку.

Бухгалтерський прибуток являє собою сукупний доход (виручку) фірми за відрахуванням зовнішніх витрат.

Економічний прибуток - це сукупний доход (виручка) за відрахуванням усіх витрат (зовнішніх і внутрішніх, включаючи в останні і нормальний прибуток підприємця). Економічний прибуток не входить у витрати, тому що, по визначенню, це прибуток, отриманий понад нормальний прибуток, необхідного для зберігання зацікавленості підприємця в даному напрямку діяльності. Економічний прибуток, пов'язаний з прийняттям на себе ризику і з володінням монопольною владою. Розкриття сутності економічного прибутку сприяє виявленню відмінності між бухгалтерським і економічним підходами при оцінці діяльності фірми.

|

|

|

Неповернені витрати – це витрати, які не будуть фірмою повернені ніколи, навіть при її закритті.

6. Витрати у короткостроковому періоді

Постійні витрати - ТFC (Fixed Cost) - це витрати, величина яких у короткостроковому періоді не залежить від випуску продукції. Постійні витрати мають місце навіть тоді, коли продукція зовсім не випускається.

С

С

С1

Графік постійних витрат

Середні постійні витрати AFC (Average Fixed Cost) - це кількість постійних витрат виробництва (ТFC), що припадає в середньому на одиницю випуску продукції (Q)

AFC=ТFC/Q.

При збільшенні обсягів продукції з Q1 до Q2 середні постійні витрати зменшуються.

C

C

C1

C2

0 Q1 Q2 Q

Крива середніх постійних витрат

Змінні витрати ТVC (Variable Cost) - це витрати виробництва, які залежать від випуску продукції і змінюються залежно від збільшення або зменшення обсягу виробництва.

С

С

0 Q1 Q

Крива сукупних змінних витрат

При досягненні оптимального випуску продукції (в точці Q1) спостерігається відносна економія змінних витрат. Але при подальшому розширенні виробництва відбувається нове зростання змінних витрат, тому що збільшення випуску потребує більш швидкого зростання витрат порівняно із зростанням виробництва. Це виходить з закону спадної граничної дохідності.

Середні змінні витрати AVC (Average Variable Cost) - це кількість змінних витрат виробництва, що припадає на одиницю випуску продукції:

AVC=ТVC/Q

Середні змінні витрати виробництва сягають мінімального значення у випадку досягнення оптимального випуску продукції.

C

C

0 Q1 Q

Крива середніх змінних витрат

Сукупні витрати TC (Total Cost) - це витрати, які характеризують сукупність постійних і змінних витрат виробництва фірмою у короткостроковому періоді при виробництві продукції.

Сукупні витрати (TC) є функцією від випуску продукції (Q): TC=f(Q)

Сукупні витрати являють собою суму постійних і змінних витрат:

|

|

|

TC=ТFC+ТVC,

Для того щоб побудувати графік сукупних витрат, необхідно побудувати лінію, яка буде сумою кривих сукупних постійних та сукупних змінних витрат.

C TC

C TC

Криві сукупних витрат

C ATC

C ATC

Криві середніх витрат

Середні сукупні витрати ATC (Average Total Cost) - це кількість сукупних витрат виробництва, що припадає на одиницю випуску продукції.

ATC=TC/Q, або ATC = AFC+AVC = (ТFC+ТVC)/Q

Граничні витрати MC (Marginal Cost) - це приріст сукупних витрат фірми, пов’язаний з виробництвом додаткової одиниці продукції.

, де MC - граничні витрати; ΔТС - приріст сукупних витрат; ΔQ - приріст випуску продукції.

, де MC - граничні витрати; ΔТС - приріст сукупних витрат; ΔQ - приріст випуску продукції.  .

.

Із цього рівняння видно, що постійні витрати не впливають на величину граничних витрат. Граничні витрати є похідною функцією в короткостроковому періоді тільки від змінних витрат:  .

.

Методи розрахунку МС:

1) при зміні обсягу залученого ресурсу на «1»:

MС(Q) = TC(Q + 1) – TC(Q) або MC(Q) = TC(Q) – TC(Q-1);

2) при зміні обсягу залученого ресурсу на «Δ»:  ;

;

3) для неперервних функцій:

Крива граничних витрат

Граничні витрати показують: на яку величину зростуть витрати фірми у зв’язку зі збільшенням виробництва на одну одиницю продукції.

Крива граничних витрат у короткостроковому періоді має U-подібну форму і характеризує величину приросту змінних витрат, необхідних для випуску додаткової одиниці продукції. Форма кривої граничних витрат обумовлена законом спадної дохідності.

C ТС

C ТС

a

А

а

Взаємозв’язок кривих витрат в короткостроковому періоді

У короткостроковому періоді всі витрати діляться на постійні та змінні.

В точці а, де крива граничних витрат (MC) має мінімальне значення, крива сукупних витрат (TC) має перегин, тобто вона з випуклої стає опуклою. Після точки а при кожному значенні ΔQ величина ΔTC буде зростати.

Крива граничних витрат (МС) перетинає криві середніх сукупних (АТС) і середніх змінних витрат (AVC) в точці їх найменших значень.

Крива середніх сукупних витрат (АТС) - опукла: при малих обсягах виробництва АТС зменшується в точці А, де АТС = МС, значення АТС мінімальне і фірма оптимізує виробництво з огляду на мінімізацію витрат.

|

|

|

7. Витрати у довготерміновому періоді

Мінімізація витрат у довгостроковому періоді - основне завдання, яке реалізується шляхом зміни всіх факторів з урахуванням кон’юнктури ринку. Криві витрат у довгостроковому періоді показують мінімальні витрати виробництва будь-якого обсягу продукції, коли всі фактори виробництва є змінними.

В межах довгострокового періоду постійні витрати не мають місця!

Крива довгострокових середніх витрат складається з частин кривих короткострокових витрат стосовно підприємств різного розміру, між якими фірма могла б робити свій вибір. Кожна точка кривої вибору показує величину найменших витрат виробництва одиниці продукції для кожного даного обсягу виробництва з умовою, що фірма мала досить часу, щоб зробити всі необхідні зміни в розмірах підприємства.

Спочатку певний час розширення виробничих потужностей буде супроводжуватися зниженням середніх сукупних витрат. Але в кінці кінців введення все більших і більших потужностей призведе до зростання АТС. Перпендикулярні лінії до горизонтальної осі показують ті обсяги виробництва (Q1, Q2, Q3, Q4), при яких фірмі слід змінювати розмір підприємства, щоб забезпечити собі найнижчі витрати виробництва на одиницю продукції. Крива довгострокових витрат проходить по дотичній до безмежної кількості короткострокових АТС.

ATC

ATC

ATC1 АTC5

АTC2 ATC3 ATC4

0 Q1 Q2 Q3 Q4 Q

Крива середніх витрат в довгостроковому періоді

У довгостроковому періоді закон спадної віддачі не діє, тому що умовою його дії є незмінність кількості одного з ресурсів, тоді як у довгостроковому періоді допускається зміна кількості всіх ресурсів.

Позитивний ефект масштабу пояснює спадаюча частина кривої довгострокових середніх витрат. Цей ефект має місце, коли обсяг випуску продукції фірмою збільшується у пропорції, яка перевищує пропорцію збільшення витрат на ресурси. Наприклад, коли обсяг випуску продукції збільшується більш, ніж у два рази, при подвоєнні виробничих факторів.

AC AC

AC AC

Позитивний Постійна Від’ємний Q

ефект віддача від ефект

масштабу росту масштабу масштабу

Ефекти від масштабу.

Причини, що призводять до позитивного ефекту масштабу:

- спеціалізацією праці

- спеціалізацією керівного персоналу

- ефективним використанням капіталу (малі фірми обмежені в коштах при купівлі високопродуктивного устаткування і не мають можливості його ефективно використовувати).

- виробництво побічних продуктів (впровадження безвідходної технології).

Від’ємний ефект масштабу пояснює зростаючу частину кривої довгострокових середніх витрат. Цей ефект має місце тоді, коли зростання обсягу продукції відбувається у меншій пропорції, ніж зміна витрат на ресурси. Основна причина виникнення цього ефекту пов’язана з певними проблемами в керівництві, що виникають у спробі ефективно контролювати та координувати діяльність фірми, яка перетворилась у великомасштабного виробника.

Постійна віддача від росту масштабу показує відрізок, протягом якого середні довгострокові витрати будуть незмінними. В його межах певне збільшення кількості всіх ресурсів (наприклад, на 10%) викликає пропорційне збільшення обсягу виробництва на такий же самий відсоток (на 10%). Тобто середні витрати не змінюються.

Раздел 3. Специальная часть. Сестринский процесс при заболеваниях внутренних органов.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 670; Нарушение авторских прав?; Мы поможем в написании вашей работы!