КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие о детской литературе. Место детской литературы в воспитании детей

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Ответ.

Решение: Государственный долг представляет собой разность между накопленными в стране за определенный период государственными дефицитами и профицитами. Таким образом, величина государственного долга на 1 января 2011 года составит ден. ед.

Содержание тестового вопроса

Экономика некоторой страны находится на границе своих производственных возможностей, которые отражены на графике:

Текущая ситуация: производится 75 тыс. шт. инвестиционных товаров и 70 млн шт. потребительских товаров. Альтернативная стоимость решения об увеличении производства потребительских товаров на 50 млн шт. равна ____ тыс. шт. инвестиционных товаров.

| 0,5 |

Решение:

Величину экономического эффекта X (инвестиционных товаров), которой пришлось пожертвовать ради прироста иного экономического эффекта Y (потребительских товаров), принято называть альтернативной стоимостью эффекта Y:

Формула расчёта необходимого для обращения количества денег:

1)

КД — масса денег;

Ецт — сумма цен товаров;

К — товары, проданные в кредит;

СП — срочные платежи;

ВП — взаимопогашаемые платежи (бартерные сделки);

СО — скорость оборота денежной единицы (в год).

2)

M — денежная масса, находящаяся в обращении;

V — скорость обращения денег;

Р — средние цены на товары и услуги;

Q — количество произведенной продукции в постоянных ценах.

Уравнение обмена:

M — денежная масса, находящаяся в обращении;

V — скорость обращения денег;

Р — средние цены на товары и услуги;

Q — количество произведенной продукции в постоянных ценах.

Это уравнение показывает, что совокупные расходы в денежном выражении

равны стоимости всех товаров и услуг, произведенных экономикой.

Формула для нахождения реального дохода:

ИПЦ - индекс потребительских цен.

Формула для нахождения покупательной способности денег:

Iпcд - покупательная способность денег;

Iц - индекс цен.

Формула для нахождения индекса потребительских цен:

Формула для расчёта стоимости потребительской корзины:

P 1 — цена первого товара;

Р 2 — цена второго товара;

Р n — цена n-го товара;

Q 1 — количество первого товара;

Q 2 — количество второго товара;

Q n — количество n-го товара.

Формула для расчёта темпа инфляции:

В зависимости от темпа инфляции различают несколько ее видов:

1.Мягкая (ползучая), когда цены растут в пределах 1—3% в год.

2.Умеренная — при росте цен до 10% в год.

3.Галопирующая — при росте цен от 20 до 200% в год.

4.Гиперинфляция, когда цены растут катастрофически — более чем 200% в год.

Формула для расчёта простого процента:

P - сумма долга с процентами;

S - сумма кредита;

n - число дней;

i - годовой процент в долях.

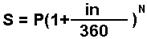

Формула для расчёта сложного процента:

P - сумма долга с процентами;

S - сумма кредита;

n - число дней;

i - годовой процент в долях;

N - сколько раз начисляется в году.

Формула для расчёта сложного процента начисляемого за несколько лет:

P - сумма долга с процентами;

S - сумма кредита;

t - число лет;

i - годовой процент в долях.

Формула для расчёта смешанного процента за дробное колличество лет:

P - сумма долга с процентами;

S - сумма кредита;

t - число лет;

i - годовой процент в долях;

n - число дней.

Формула для расчёта банковских резервов:

S - норма обязательных резервов в процентах;

R - общая сумма резервов;

Д - величина депозитов на счету КБ.

Формула расчёта уровня безработицы:

Формула расчёта уровня занятости:

Формула расчёта перекрёстной ценовой эластичности:

Формула расчёта концепции эластичности:

Формула расчёта амортизации:

1)

2)

Формула расчёта личного дохода домохозяйств:

Формула расчёта ВНП по доходам:

Формула расчёта ВНП по расходам:

Формула расчёта ЧНП:

Формула расчёта средних общих издержек:

1)

2)

Формула расчёта общих издержек:

Формула расчёта средних постоянных издержек:

Формула расчёта средних переменных издержек:

Формула расчёта выручки:

1)

2)

Формула расчёта бухгалтерской прибыли:

Формула расчёта экономической прибыли:

1)

2)

Формула расчёта рентабельности продукции:

Формула расчёта рентабельности производства:

Формула расчёта предпринимательского дохода:

Формула расчёта капиталоотдачи:

Формула расчёта величины циклической безработицы:

Формула расчёта величины естественной безработицы:

Формула расчёта производительности труда:

Формула расчёта дуговой эластичности по доходу:

Задача 1.

Спрос на рынке денег задано уравнением QD=145 – 4P, а предложение денег равно 25 млн. ден. ед. Определить:

- норму банковского процента;

- что произойдёт на рынке денег, если центральный банк произведёт эмиссию в размере 5 млн. ден.ед.

- равновесная величина банковского процента как цена денег определяется условием равновесия: QD= QS. QS=25,

145 – 4Р=25

Р= 120/4=30

Р – цена денег, то есть банковский процент равен 30%.

- в том случае, если банк увеличит предложение денег на 5 млн.ден.ед (QS=30), то новая равновесная цена будет:

145 – 4Р=30

Р=115/4=28,75

Банковский процент снизится до 28,75%.

Задача 2.

Денежная масса на начало года равнялась 25 млн. ден.ед. Центральный банк производил эмиссию в размере 4 млн. ден.ед. Чему равна суммарная стоимость проданных товаров и услуг за год, если скорость обращения денег равна 6?

По формуле Фишера MV=PQ, где: M - масса денежных единиц;

V - скорость обращения денег;

P - цена товара;

Q - количество товаров, представленных на рынке.

Суммарная стоимость проданных товаров равна PQ

М=25+4=29

V=6

МV=29*6=174

PQ=174 млн. ден.ед.

Задача 3.

В день рождения школьнику подарили 500 ден.ед. он знал, что банк А предлагает 20% по вкладам с начислением сложных процентов, а банк Б – 25% годовые с начислением простых процентов. В какой банк нужно положить деньги, и сколько он может получить там через 5 лет?

В банке А вкладчик получит Pn = S(1+i)n, где S -вклад, i– процент, n - количество лет.

S =500, i=0,2, n =5, P = 500(1+0,2)5=500*2,49=1244

В банке Б вкладчик через 5 лет получит Pn = S(1+ in)= 500(1+5*0,25)=500*2,25=1125.

Выгоднее вложить в банк А.

Задача 4.

Вкладчик положил в банк 15 тис. ден.ед. и через год снял 18 тис. За это время цены увеличились на 22%. Определить:

- номинальную ставку;

- реальную ставку.

- номинальная ставка =

2. реальная ставка = номинальная – темп инфляции=20%-22%= –2%

Задача 5.

Ссуда выдана в размере 20 000 руб. на срок с 10.01.06 до 15.06.06 под 14 % годовых. Определить сумму погашения ссуды.

1. Обыкновенные проценты с точным числом дней ссуды:

156=21+28+31+30+31+15;

S = 20 000 (1+0,14 ·  ) =21 213,3, ден.ед.

) =21 213,3, ден.ед.

2. Обыкновенные проценты с приближенным числом дней ссуды:

155= (30·5)+5

S = 20 000 (1+0,14 ·  ) =21 205,6, ден.ед.

) =21 205,6, ден.ед.

3. Точные проценты с приближенным числом дней ссуды:

S = 20 000 (1+0,14 ·  ) =21 189,0, ден.ед.

) =21 189,0, ден.ед.

4. Точные проценты с банковским числом рабочих дней:

S = 20 000 (1+0,14 ·  ) =21 516,7, ден.ед.

) =21 516,7, ден.ед.

Задача 6.

Кредитная организация начисляет проценты на срочный вклад, исходя из номинальной ставки 10 % годовых. Определить эффективную ставку при ежедневном начислении сложных процентов.

Эффективную процентную ставку можно рассчитать по формуле

Iэф = (1+  )mn – 1.

)mn – 1.

i = (1+  )365 – 1 = 0,115156, т. е. 11 %.

)365 – 1 = 0,115156, т. е. 11 %.

Реальный доход вкладчика на 1 руб. вложенных средств составит не 10 коп. (из условия), а 11 коп. Таким образом, эффективная процентная ставка по депозиту выше номинальной.

Задача 7.

Банк в конце года выплачивает по вкладам 10% годовых. Какова реальная доходность вкладов при начислении процентов: а) ежеквартально; б) по полугодиям.

а) i = (1+  )4 – 1 = 0,1038, т. е. 10,38 %;

)4 – 1 = 0,1038, т. е. 10,38 %;

б) i = (1+  )2 – 1 = 0,1025, т. е. 10,25 %.

)2 – 1 = 0,1025, т. е. 10,25 %.

Расчет показывает, что разница между ставками незначительна, однако начисление 10 % годовых ежеквартально выгодней для вкладчика.

Задача 8.

В первый год на сумму 10 000 ден.ед. начисляются 10 % годовых, во второй – 10,5 % годовых, в третий – 11 % годовых. Определить сумму погашения, если проценты выплачиваются ежегодно.

Расчет наращенной суммы при изменении процентной ставки во времени с начислением простых процентов.

S = P (1+i1 t1 + i2 t2 + i3 t3 + in tn),

где in – ставка простых процентов, tn – продолжительность периода начисления.

S = 10 000 (1+0,10 · 1 +0,105 · 1 + 0,11 · 1)=13 150, ден.ед.;

ДР = 3 150 ден.ед.

Задача 9.

В первый год на сумму 10 000 ден.ед. начисляются 10 % годовых, во второй – 10,5 % годовых, в третий – 11 % годовых. Определить сумму погашения, если проценты капитализируются.

При начислении сложных процентов применяется формула

S = P(1+i1 t1)·(1+ i2 t2)·(1+ i3 t3)·(1+ in tn),

где in – ставка сложных процентов, tn – продолжительность периода ее начисления.

S = 10 000 (1+0,10 · 1)·(1 +0,105 · 1)·(1 + 0,11 · 1)= 13 492, 05, ден.ед.

Задача 10.

Определить, на какой срок вкладчику нужно поместить 10 000 ден.ед. на депозит при начислении простых процентов при ставке 10 % годовых, чтобы получить 12 000 ден.ед.

Срок ссуды (вклада)определяется по формуле: t =  · 365.

· 365.

t = ( ) · 365 = 730 дней (2 года).

) · 365 = 730 дней (2 года).

Задача 11.

Клиент имеет возможность вложить в банк 50 000 ден.ед. на полгода. Определить процентную ставку, обеспечивающую доход клиента в сумме 2 000 ден.ед.

Процентную ставку можно рассчитать по формуле: i = ( ).

).

t = ( ) = 0,08 = 8 % годовых.

) = 0,08 = 8 % годовых.

Задача 12.

Определить, как изменится сумма денежных средств в размере 5 000 ден.ед. через год, если среднегодовой уровень инфляции составит 13 %?

Изменение стоимости под влиянием инфляции можно рассчитать:

S = P (1 + r · t), где (1 + r · t) – средний уровень цен за конкретный период; r – уровень инфляции, выраженный в коэффициенте.

S = 5 000 (1 + 0,13 · 1) = 5 650, ден.ед.

Иначе говоря, через год на сумму 5 650 ден.ед. можно будет приобрести тот же набор товаров и услуг, что и в начале периода, только на сумму 5 000 ден.ед.

Задача 13.

Определить, как изменится сумма денежных средств в размере 5 000 ден.ед. через 5 лет, если среднегодовой уровень инфляции составит 13 %?

S = 5 000 (1 + 0,13)5 = 9 212, ден.ед.

Задача 14.

Годовой уровень инфляции составил 10 %. Рассчитать среднеквартальный уровень цен.

Обратная задача предыдущей, т. е. необходимо определить средний уровень инфляции за конкретный временной интервал (внутри периода), исходя из данных об уровне цен за год или более. Решение осуществляется с помощью вычисления математического корня, степень которого равна t.

r =  4 = 1, 033 = 3,3, %.

4 = 1, 033 = 3,3, %.

Задача 15.

Назовите организации, которые обеспечивают функционирование разных видов рынка:

- рынок потребительских товаров (назвать виды торговых операций);

- рынок труда;

- рынок ценных бумаг;

- рынок капитала;

- рынок потребительских товаров обслуживает товарная биржа, на которой заключают сделки: с премией (опцион), форвардные и фьючерсные сделки.

- рынок труда – биржа труда;

- рынок ценных бумаг – фондовая биржа;

- рынок капиталов – банки, финансово-кредитные посредники.

Задача 16.

Коммерческий банк привлёк деньги клиентов на сумму 12 млн. ден.ед. При норме резервирования 15% все ресурсы былипереданы в кредит. Подсчитайте доход и прибыль банка, если процентная ставки по депозитам равна 20%, по кредитам – 40 %.

Затраты банка. 12*0,2=2,4 (млн. ден.ед.) – выплаты вкладникам по депозитам.

Доходы банка. В связи с необходимостью резервирования депозитов, банк не может все 12 млн. предоставить в кредит, поэтому:

1) 12*0,15=1,8 (млн.ден.ед.) – норма резервирования.

2) 12 – 1.8 = 10,2 – объём кредита.

Если все деньги банк оттадст в кредит под 40% годовых, то доход будет равен:

10,2*0,4=4,08 (млн.ден.ед.)

Прибыль банка = доход – затраты: 4,08-2,4=1,68 млн.ден.ед.

Задача 17.

Продавец и покупатель заключили опционный контракт на сумму 100 ден.ед. С премией в 10 ден.ед. Для двух вариантов: опцион на покупку товара (актива) и опцион на продажу. Рассчитать выигрыш/проигрыш покупателя и продавца для пяти вариантов цен, сложившихся фактически на рынке на момент поставки товара (передачи актива).

В опционе активная сторона имеет право осуществить сделку, или отказаться от неё, а пассивная сторона обязана её осуществить по требованию активной. За это активная сторона платит пассивной премию, которая не возвращается при разрыве контракта.

| Реальная рыночная цена | ||||||

| Опцион на покупку | Продавец | |||||

| Покупатель | ||||||

| Опцион на продажу | Продавец | |||||

| покупатель |

| Реальная рыночная цена | ||||||

| Опцион на покупку | Продавец | -20 | +10 | +10 | +5 | +10 |

| Покупатель | +20 | -10 | -10 | -5 | -10 | |

| Опцион на продажу | Продавец | -10 | -5 | -10 | +30 | |

| покупатель | +10 | +5 | +10 | -30 |

Опцион на покупку. Ррын на момент поставки 130. Опцион даёт право купить за 100, заплатив за такое право ранее премию 10, то есть покупатель затратит 110. Он не будет отказываться от контракта, т.к. 110<130, и таким образом выигрыш покупателя составит 130-110=+20. Продавец вынужден (обязан) продавать за 100, а мог бы продать, если бы не заключил контракт, за 130. С учётом премии его проигрыш -20.

Опцион на продажу. Р рын на момент поставки 130. продавец имеет право по контракту продать за 100, но это меньше рыночной цены, и ему выгодно отказаться и продать товар на свободном рынке. При этом он теряет ранее выплаченную премию -10. Покупатель ничего не теряя и не совершая покупок, выигрывает премию +10.

Задача 18.

Исходя из реакции работника биржи определить кто заключал эти контракты – дилер, маклер, брокер.

1. я потерял всё. Вернул деньги только на 30%. Я не мог предвидеть, что это корпорация разорится;

2. я заключил сегодня 35 контрактов. Это ужас! Работы очень много, не успеваю всё оформить;

3. я заработал на этом контракте 8000 ден.ед. И клиент остался довольный;

4. купивши 500 акций известной фирмы и позднее перепродав их, я заработал хорошую сумму денег.

- дилер;

- маклер;

- брокер;

- дилер.

Задача 19.

На основании данных, приведённых ниже, определить величину денежных агрегатов в определённой стране:

Деньги на расчётных счетах в национальной валюте - 4511 млн.ден.ед.

Трастовые вклады в национальной валюте и ценные бумаги в коммерческих банках - 355 млн ден.ед.

Срочные депозиты - 7620 млн ден.ед.

Наличные деньги - 9583 млн ден.ед.

М0 = 9583 млн ден.ед. 43%

М1 = 9583 + 4511 = 14094 млн ден.ед.

М2 = 14094 + 7620 = 21714 млн ден.ед.

М3 = 21714 + 355 = 22069 млн ден.ед. 100%

Структура денежной массы:

Наличные деньги - 43%

Деньги на расчётных счетах - 20%

Срочные депозиты - 35%

Трастовые вклады и ценные бумаги - 2%

Детская литература на сегодняшний день богата по своему содержанию и составу. Для детей издаются произведения устного народного творчества русского народа и народов зарубежных стран; произведения русской и зарубежной классики; детские книги современных отечественных и иностранных авторов.

Дошкольный период – первая ступень в литературном развитии будущего Большого, талантливого читателя. Ввести ребенка в мир словесного искусства - значит познакомить его с существованием этого искусства как неотъемлемой части жизни каждого человека, приучить малыша к постоянному общению с искусством, показать многообразие жанров художественной литературы (проза и поэзия, рассказы и сказки, пословицы и загадки), воспитывать чувство слова, вызывать интерес, любовь и тягу к книге. Книга вводит ребенка в самое сложное в жизни – в мир человеческих чувств, учит вглядываться в человека, видеть и понимать его, воспитывать человечность в самом себе. В дошкольном детстве складываются основы эстетического восприятия, создающие фундамент для литературного образования. Книга совершенствует содержание речи ребенка, обогащает и шлифует ее форму.

Детской литературой обычно называют все произведения, которые читают дети. Однако в таком случае правильнее говорить о «круге детского чтения». В его структуре выделяют 3 группы произведений. В первую группу входят произведения, прямо адресованные детям (например сказки Погорельского Черная курица, Мамина-Сибиряка Уральские рассказы). Вторая группа - произведения, написанные для взрослых читателей, но нашедшие отклик у детей (например сказки А. С. Пушкина, Петра Павловича Ершова Конек-горбунок). Наконец третью группу составляют произведения, сочиненные самими детьми, - т. е. детское литературное творчество.

Круг детского чтения меняется с каждой эпохой. Его состав и широта зависят от множества факторов. Изменяются общественные условия, а вместе с ними происходят изменения социальных, религиозных и семейных традиций детского чтения. Кроме того, обновляются программы воспитания и образования, издатели выбирают те или иные произведения для массового выпуска. В итоге круг чтения каждого человека складывается по – своему. Лицеист Пушкин, например, читал античных авторов, французских просветителей, русскую поэзию и прозу предшествующего периода. А следующее поколение уже читало произведения самого Пушкина, а также Ершова, Гоголя и т. д….. История изменений в круге детского чтения - это часть общего литературного процесса. Оговорим сразу, что далеко не все писатели, пытавшиеся создать произведения для детей, достигали успеха объяснение кроется не в уровне писательского дарования, а в его особом качестве. (Например, Александр Блок, написал ряд стихотворений для детей, но они не оставили заметного следа в детской литературе. Между тем, многие стихи Сергея Есенина Береза, легко вошли в детские хрестоматии).

|

|

Дата добавления: 2017-01-14; Просмотров: 1052; Нарушение авторских прав?; Мы поможем в написании вашей работы!