КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Андеррайтеры на рынке ценных бумаг

|

|

|

|

Размещение ценных бумаг.

Лекція № 12

З дисципліни “Ринок цінних паперів”

на тему: “Розміщення цінних паперів. План розміщення акцій. Андеррайтинг та його види. Алгоритм розміщення.”

Миколаїв 2009

На Украине формируется структура фондового рынка, близкая к французской модели, что объясняется необходимостью на данном этапе развития процесса обращения ЦБ сконструировать в единой оргструктуре все основные атрибуты обслуживания этого процесса, а не распылять его по разным посредникам.

Самая важная задача, стоящая перед эмитентом - эффективное размещение выпущенных ЦБкак на первичном, так и на вторичном РЦБ.

Эмитент вправе возложить управление процессом размещения на ИФ (инвестиционный фонд), КБ. Опыт показывает, что эффективно разместить выпуск ЦБ, могут профессионалы ФР.

К ним относятся специалисты, занимающиеся размещением выпусков ЦБ на первичном рынке андеррайтеры.

Андеррайтинг - это покупка или гарантия ЦБ при их первичном размещении. Существуют след ующи е виды андеррайтинга:

- на базе твердых обязательств;

- на базе лучших традиций;

- "стэнд бай";

- на принципах "все или ничего";

- с авансированием или без;

- конкурентный;

Андеррайтинг "на базе твердых обязательств" - по условиям договора с эмитентом несет твердые обязательства по выкупу всего или части выпуска по фиксированным ценам. Если часть выпуска ЦБ окажется неразмещенной на первичном ринке, то андеррайтер обязан ее приобрести. Беря такие на себя обязательства он рискует и репутацией и собственными средствами.

Андеррайтинг "на базе лучших традиций" - по условиям соглашения с эмитентом, андеррайтер обязуется приложить max усилий для размещения ЦБ. По выпуску нераспространенной части эмиссии он несет финансовую ответственность, т.е. все финансовые риски ложатся на эмитента.

|

|

|

"Стэнд бай" - андеррайтер обязуется выкупить все акции для последующего размещения части невыкупленной эмиссии прежними акционерами или теми, кто приобрел у них это право.

"Все или ничего" - андеррайтер обязуется разместить ЦБ полностью. Действие договора прекращается, если андеррайтеру, не удается выполнить свои обязательства.

«С авансированием или без» - андеррайтер в лице ИФ или ИК может выдать аванс за взятые им для размещения ЦБ, а может в условие договора и не включать вышесказанное.

"Конкурентный андеррайтинг" - договор с эмитентом заключает тот андеррайтер, который предложит лучшие ценовые и др. условия по сравнению с конкурентами. Андеррайтер может взять опцион на подписку, т.е. право купить выпуск у эмитента.

Т.о. размещение ЦБ - это отчуждение акций их первым владельцам эмитентом или уполномоченным им ТЦБ, осуществляемое путем открытой или закрытой подписки, распределения среди акционеров АО, распределения среди учредителей АО при его учреждении и конвертации, т.е. обмена. Срок открытой подписки - 6 мес. Подписка считается состоявшейся, если поистечению ее срока покрыто подпиской 60 % акций. Если < 60 % - общество считается неутвержденным.

Акции ЗАО размещаются не по открытой подписке, а среди учредителей. Количество, тип, категория акций, порядок уплаты указывается в учредительном договоре.

Для созыва учредительного собрания каждый из учредителей должен внести не менее 50 % от номинальной стоимости акций.

В новом проекте ЗУ "об АО" есть позиция где сказано, что акции ЗАО (их віпуск) не надлежит регистрации. Смена типа общества не является его преобразованием (а значит не требует перерегистрации).

Но ЗАО может быть реорганизовано в ОАО путем регистрации его акций в порядке, предусмотренном ЗУ "о ЦБ и ФР" и внесением изменений в устав.

|

|

|

Вид АО может быть изменен на оснований решения общего собрания акционеров.

Эта процедура урегулирована "Положением о порядке регистрации выпуска акций во время реорганизации обществ" ГКЦБФР № 221 от 30.12.98 года.

Сегодня же, при смене вида АО законодательство требует обязательным перерегистрацию общества. (ст.8. ЗУ "О предпринимательстве" и "Положением о госрегистрации субъектов предпринимательской деятельности" - КМУ № 740 от 25.05.98 г.). Акции ЗАО на бирже не продаются.

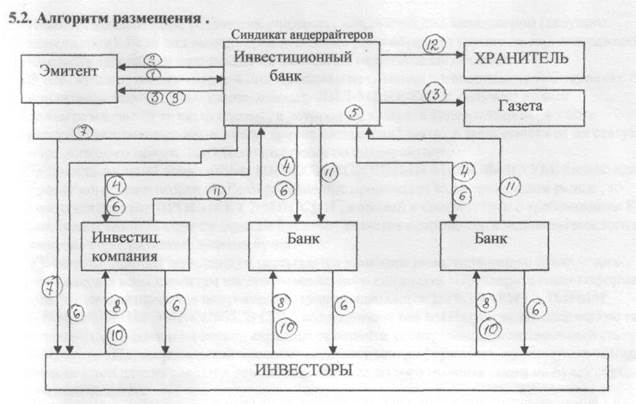

1. Компания — эмитент обращается к инвестиционному банку с ПРЕДЛОЖЕНИЕМ ПРИНЯТЬ УЧАСТИЕ в проекте частного или публичного размещения.

2. Инвестиционный банк ПРОВЕРЯЕТ ДОКУМЕНТЫ КОМПАНИИ, проводит анализ инвестиционного проекта предприятия и предлагает эмитенту свои условия. Затем эмитент и банкир договариваются относительно условий выпуска ценных бумаг и цены предложения акций. Они определяют полномочия сторон и договариваются относительно того, кто и какие несет издержки (плата за юридическое обслуживание, проведение дополнительных аудиторских проверок и прочее).

3. Между компанией и инвестиционным банком подписывается ДОГОВОР О РАЗМЕЩЕНИИ, или ДОГОВОР ОБ АНДЕРРАЙТИНГЕ. В последнем случае инвестиционный банк будет обязан по заранее оговоренной цене выкупить акции, а потом уже разместить их среди своих клиентов.

Если эмитент и банк заключают договор размещения, инвестиционный банк вовсе не обязан выкупать акции. В таком договоре указывается минимальная сумма, на которую необходимо разместить акции, чтобы инвестиционный банк получил комиссию (процент суммы привлеченных денег или фиксированная плата). Банк - генеральный агент, как правило, получает от 3% до 7% в зависимости от:

> привлекательности предприятия;

> отраслевой принадлежности;

> размера эмиссии;

В АМЕРИКЕ комиссионные ставки более высокие. Там инвестиционные банки формируют спрос на ценные бумаги, устанавливают цену и организуют синдикат из других банков для распределения риска. Поэтому они берут за свои услуги комиссионные в размере 7% суммы привлеченных средств при первичном размещении, 5% - при вторичных эмиссиях. В ВЕЛИКОБРИТАНИИ, например, где размещением ценных бумаг занимается, как правило, брокерская компания, ее услуги обходятся 2%.

|

|

|

4. Как правило, инвестиционный банк не подписывается на весь выпуск акций, а привлекает к подписке другие компании, образуя ЭМИССИОННЫЙ СИНДИКАТ АНДЕРРАЙТЕРОВ. При этом он предлагает другим участникам синдиката подписаться на часть выпуска в обмен на заранее определенную часть комиссионных.

Инвестиционный банк, создавший синдикат, называется лид-менеджером (ведущим менеджером). Если лид-менеджеров несколько, они образуют группу ко-лид-менеджеров. Каждый андеррайтер подписывает с эмитентом отдельное соглашение.

В тех случаях, когда эмитент и лид-менеджер изначально договариваются об условиях сделки, они оговаривают и сумму комиссионных. ЛИД-МЕНЕДЖЕР получает полное вознаграждение за ту часть сделки, в которой он является андеррайтером, а также распределяет комиссионные среди других членов синдиката, в зависимости от их статуса, определяемого принятыми обязательствами по андеррайтингу.

5. Инвестиционный банк готовит ИНВЕСТИЦИОННЫЙ МЕМОРАНДУМ, бизнес-план и проект договора о подписке. Если размещение происходит на американском рынке, то компания готовит ПРОСПЕКТ ЭМИССИИ, который в соответствии с требованиями SEC (американская комиссия по ценным бумагам) является непременным условием каждого нового выпуска корпоративных ценных бумаг.

6. Инвестиционный меморандум рассылается клиентам инвестиционного банка - лид-менеджера и всем клиентам членов эмиссионного синдиката. Предварительная информация, которая предоставляется покупателям, иногда называется ПРЕДВАРИТЕЛЬНЬІМ ПРОСПЕКТОМ ЭМИССИИ. В США его называют red herring (красная селедка) по цвету специальной надписи на первой странице проспекта, оговаривающей специальный статус документа. Предварительный проспект содержит всю информацию, касающуюся эмитента. Вместе с тем детали сделки в нем не указываются до того момента, пока не будет определена цена размешения.

|

|

|

7. Инвестиционный банк вместе с менеджментом предприятия посещает крупнейших инвесторов. Проводятся так называемые road show. Это своеобразная ПРЕЗЕНТАЦИЯ БИЗНЕС-ПРОЕКТОВ, в ходе которой представители инвестиционных банков и эмитента совершают поездки по стране, рекламируя новые акции на встречах с инвесторами в крупных финансовых центрах.

8. Участники эмиссионного синдиката получают предварительные заявки от потенциальных инвесторов и формируют базу этих заявок.

9. Принимается совместное решение предприятия и инвестиционного банка о том, по какой окончательной цене проводить размещение. При недостаточности заявок может быть принято решение не проводить эмиссию.

10. Инвесторы заключают ДОГОВОРА О ПОДПИСКЕ и проводят оплату за акции.

11. Андеррайтер и субандеррайтеры ПЕРЕЧИСЛЯЮТ ЭМИТЕНТУ СУММЫ, поступившие от размещения, за вычетом своего гонорара.

12. По приказу эмитента хранитель переводит АКЦИИ НА СЧЕТА ПОКУПАТЕЛЕЙ. С этого момента инвесторы могут ими свободно распоряжаться.

13. Инвестиционный банк готовит и публикует специальное РЕКЛАМНОЕ ОБЪЯВЛЕНИЕ -томбстоун (tombstone - могильная плита, надгробный памятник), которое является фактически единственной формой рекламы завершенного выпуска ценных бумаг. Оно информирует о том, что выпуск размещен, первичный рынок для данного выпуска закрывается, а андеррайтеры не имеют обязательств друг перед другом или эмитентом.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 462; Нарушение авторских прав?; Мы поможем в написании вашей работы!