КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дивидендная политика акционерного общества

|

|

|

|

У зв'язку з процесами приватизації та створення нових підприємств в Україні останніми роками набуває поширення такий тип господарської структури, як акціонерне товариство (АТ).

За період приватизації населенням нашої країни було отримано близько 46 млн. приватизаційних майнових сертифікатів. Для продажу через національну мережу центрів сертифікатних аукціонів за ПМС було запропоновано понад 13 тисяч пакетів-акцій різних підприємств України загальною вартістю 3 млрд. грн., а також за компенсаційні сертифікати — 7 тисяч пакетів загальною вартістю 1,6 млрд. грн. За весь час було приватизовано 50 тисяч об'єктів малої приватизації та 1300 об'єктів незавершеного будівництва, близько 11 тисяч великих і середніх підприємств були перетворені в акціонерні товариства. Кількість АТ, безумовно, зростатиме, бо акціонерна форма власності має багато переваг, наприклад таких, як можливість акумулювати значні кошти шляхом продажу акцій, обмежена відповідальність власників за борги товариства, змога вільно розпоряджатися своєю часткою капіталу, одержання акціонерами прибутку на вкладений капітал (дивідендів). Існує кілька цілей, яких повинні прагнути досягнути АТ. Основні з них такі:

— розширення діяльності;

— збільшення прибутку;

— підвищення доходів акціонерів, поліпшення їх добробуту.

Остання з названих цілей може досягатися шляхом підвищення курсів акцій та збільшення дивідендів, проведення ефективної дивідендної політики.

Дивіденд - це грошова виплата доходу за акціями їхнім власникам, яка проводиться в порядку, передбаченому статутом АТ, за рахунок прибутку, що залишається в його розпорядженні після сплати встановлених законодавством податків, інших платежів до бюджету та відсотків за банківський кредит. Дивідендна політика — це сукупність заходів, які здійснюються АТ і спрямовані на прийняття рішень із нарахування та виплати дивідендів власникам акцій цього АТ.

|

|

|

Використання коштів на виплату дивідендів акціонерам — перший із двох основних шляхів розподілу прибутку АТ після оподаткування, другим є спрямування коштів на інвестиції для подальшого розвитку АТ, що приводить до збільшення майбутніх грошових потоків.

У разі збільшення дивідендів можна спостерігати два протилежних ефекти:

— позитивний ефект, який полягає у зростанні впевненості потенційних інвесторів у тому, що менеджери АТ прогнозують збільшення прибутку (інформаційний вплив), у підвищенні курсів акцій, поліпшенні добробуту акціонерів;

— негативний ефект, який полягає у скороченні інвестицій для розширення діяльності, зменшенні очікуваного рівня прибутку, падінні цін на акції в майбутньому.

Отже, головним вибором дивідендної політики є реінвестування коштів в АТ, або виплата дивідендів. Існують теоретичний і практичний аспекти вивчення дивідендної політики та її впливу на фінансово-господарську діяльність підприємства. € два відомих різних теоретичних підходи: теорія непотрібності дивіденду, спрямування усіх коштів та прямі інвестиції, та теорія "синиці в руці". Друга теорія більш поширена, але й практичні рекомендації першої можуть бути враховані, наприклад, на стадії створення та розвитку підприємства.

Слід виділити такі типи дивідендної політики АТ:

— політика постійних виплат, згідно з якою АТ платить дивіденди, що дорівнюють постійному відсотку його прибутку;

— політика регулярних дивідендів, яка полягає у виплаті регулярних, стійких дивідендів;

— політика поступового збільшення дивідендів;

—політика екстра-дивіденду, застосовуючи яку АТ поділяють дивіденд на дві частини: регулярний дивіденд та екстра-дивіденд, який виплачується за сприятливих обставин;

|

|

|

—виплата дивідендів акціями.

На розмір дивідендів можуть впливати такі заходи акціонерного товариства, як подрібнення або консолідація акцій та викуп акцій. У разі викупу акціонерним товариством своїх акцій акціонери повинні знати, що не зобов'язані їх продавати.

Взагалі єдиного підходу до формування дивідендної політики немає. Колене акціонерне товариство обирає свою політику виходячи зі стану справ, прибутковості, етапу розвитку, складу акціонерів та інших особливостей. Для вітчизняних підприємств найкращим, на нашу-думку, є вибір другого та третього типів дивідендної політики. Застосування першого типу недоцільне, бо прибуток українських підприємств може змінюватися в досить широких межах, а зменшення дивідендів не бажане для АТ. Метод виплати дивідендів акціями призводить, по суті, до подрібнення акцій, не змінюючи загальної суми дивідендів, що будуть виплачуватися у майбутньому.

Дивіденд — один із чинників привабливості акції для дрібних інвесторів. Якщо ж дивіденди не виплачуються, це гальмує залучення широкого загалу людей до процесу інвестування в цінні папери. При прийнятті рішення інвестор враховує дохідність акції, яка залежить від дивідендних виплат та доходу від зміни вартості акцій:

де Да — дохідність акції;

Д — отримані за період дивіденди;

Ц1 — поточна ринкова ціна акції;

Ц0 — ціна, за якою акція була придбана.

Основною метою вкладення вільних коштів є отримання доходу на інвестований капітал. Купляючи акції, інвестор хоче отримувати дивіденди, а також (в основному це власники великих пакетів акцій) прагне права власності на частину АТ та участі в управлінні ним.

Рішення про виплату акціонерам частини прибутку у вигляді дивіденду приймається на зборах АТ за підсумками діяльності за період. Після відрахування податків, зборів та інших платежів отримується прибуток до розподілу, який АТ може використати по-різному, зокрема й на формування спеціального фонду дивідендів:

ПДР = РФ + ФРВ + ФД + ФСП + ІФ, де ПДР — прибуток до розподілу;

РФ — резервний (страховий) фонд; і

ФРВ — фонд розвитку виробництва;

|

|

|

ФД — фонд дивідендів;

ФСП — фонд на соціальні потреби;

ІФ — інші фонди.

Треба звернути увагу на те, що в Україні виплата дивідендів нерезидентам може проводитися тільки із прибутку, що залишається в розпорядженні емітента після оподаткування, тоді як резидентам дивіденди можуть виплачуватися незалежно від результатів діяльності (н. 7.Е ст. 7 Закону України "Про оподаткування прибутку підприємств"). Для них розподілу як дивіденди може підлягати як прибуток звітного та минулих звітних періодів, так і кошти фондів економічного стимулювання та кошти фондів спеціального призначення.

Особливістю оподаткування дивідендних виплат в Україні є те, що АТ повинне перерахувати податок у розмірі 30% від нарахованої суми для резидентів та 15% — для

нерезидентів до або одночасно з виплатою дивідендів. Отже, навіть за відсутності об'єкта оподаткування податком на прибуток АТ є платником податку на дивіденди з наступним його заліком у податок на прибуток. Може виникнути ситуація, в якій податок на дивіденди перевищить суму нарахованого податку на прибуток, що вплине на сплату податку на прибуток у наступних податкових періодах.

Одним із заходів для залучення іноземних інвесторів в Україну є зниження ставки оподаткування дивідендів для нерезидентів. Якщо раніше вони отримували 59,5% нарахованої суми дивідендів, то з 1 червня 1999 року отримують 85%. Нарахування та виплата дивідендів, а також сплата податку проводиться таким чином:

— нараховуються дивіденди разом із податком, нараховується податок на дивіденди;

— отримується в банку сума до виплати, одночасно перераховується до бюджету податок на дивіденди;

— перераховуються дивіденди юридичним особам та виплачуються дивіденди фізичним особам.

Для розрахунків пропонується застосовувати такі формули:

1.

де Сд — ставка дивіденду

СК — статутний капітал.

2.

де Дн — нарахований дивіденд одному акціонеру;

НВ — номінальна вартість акції;

А — кількість акцій у акціонера.

3.

де Дв — виплачений дивіденд одному акціонеру;

|

|

|

ПП — податок на прибуток із громадян на дивіденд.

Нині встановлено такі співвідношення:

Дв = 0,70 Дн — для резидентів, Дв = 0,85 Дн — для нерезидентів.

Якщо власник акції змінювався, то Дн може визначатися із врахуванням строку, протягом якого акціонер володів акціями:

де Днт — нарахований дивіденд залежно від терміну;

Т — термін володіння акціями в днях у межах звітного періоду.

На нашу думку, застосування останньої формули проблематичне і навіть недоцільне, бо власник акції протягом періоду (в Україні найчастіше він становить один рік) може багато разів змінюватися, що ускладнює розрахунки та може призвести до порушення прав акціонерів.

Незважаючи на загальний важкий стан підприємств України, значна частина акціонерних товариств отримує прибуток та має можливість виплачувати дивіденди. Так, за підсумками 1998 року найбільше а СНД хімічне підприємство концерн "Стирол" направив на виплату дивідендів 5,6 млн. грн.; АСК "Укррічфлот" — 5 млн. грн., або 0,80 грн. на акцію; Запорізький залізорудний комбінат — 4 млн. грн., або 0,053 грн. на акцію; ДАЕК "Запоріжжя-обленерго" — 623 тис. грн., то становить 10% чистого прибутку (ЧП), або 0,0035 грк. на акцію; ВАТ "Дніпрообленерго" — 600 тис. гри., що становить 5% ЧП; ДАЕК "Західенерго" - 499 тис. грн., або 10% ЧП; ЕК ВАТ "Полтава-обленерго" — 275 тис. грн., або ОД грн. на акцію; ВАТ "Нафтохімія Прикарпаття" — 196,4 тис, грн., що дорівнює 5% ЧП; фармацевтична фірма "Здоров'я" — 180 тис. грн.; ВАТ "Київський картонно-паперовий комбінат" — 555 тис. грн., або 13% ЧП; АППБ "Аваль" — 135 тис. грн.

Досить часто подаються дані про розмір дивідендів, які припадають на одну акцію або на один інвестиційний сертифікат, як це прийнято у світовій практиці. Наприклад, за підсумками діяльності ТОВ "Дружківський метизний завод" виплачував у 1999 році 0,027 грн, на акцію; ЗАТ "Харківська бісквітна фабрика" — 0,65 гри. на акцію; ВАТ "Спектр" -0,06 грн. на акцію; ВАТ "Роменський молочний комбінат" — 1,00 грн. на акцію; ВАТ "Одеса-газ" — 1,02 грн. на акцію; ЗАТ ІФ "Олбі-їнвест" — 1,12 грн. на інвестиційний сертифікат.

За підсумками 1999 року до фонду виплати дивідендів ВАТ "Сумигаз", наприклад, планує спрямувати 5% чистого прибутку; пивзавод "Рогань" — 10%; ДАЕК "Закарпаттяобленерго" — 13,2%; ВАТ "Кримський содовий завод" - 25%. Аналіз викладеного вище, а також загальний стан українських підприємств, гостра потреба останніх у прямих інвестиціях дають змогу вважати доцільним та оптимальним розподіл як дивіденди 5—10% чистого прибутку.

Акціонерні товариства, які прийняли рішення про виплату дивідендів, мають багато проблем. По-перше, після прийняття такого рішення на зборах акціонерів необхідно опублікувати що інформацію. Виникає запитання: де публікувати? Найзручнішим для акціонерів є розсилання письмових повідомлень, але для АТ, що мають кілька тисяч акціонерів, це досить дорогий і трудомісткий процес.

По-друге, труднощі виникають при підготовці документів для виплати, друкуванні дивідендної відомості, передачі відомості про виплату та розміри утриманого податку на прибуток податковим органам за місцем розташування АТ. Потім відомості передаються до податкової адміністрації за місцем проживання акціонера1. Необхідним є внесення ідентифікаційних кодів акціонерів до реєстру, бо тим акціонерам, які не повідомили свого коду, дивіденди не виплачуються.

По-третє, з'являються проблеми при виплаті дивідендів у відкритому акціонерному товаристві. Перерахуємо можливі варіанти виплати та їх недоліки: видача готівкою через касу (не всі акціонери живуть поблизу місце розташування АТ), перерахунок поштовим переказом (трудомісткий процес, бо треба розіслати кілька тисяч переказів), перерахунок на рахунки акціонерів у банках (відкриття рахунка кожного акціонера, повідомлення їм про номер рахунка). Виникають також питання щодо взаємовідносин з іноземними інвесторами, конвертації валюти, переказу дивідендів за кордон. На наш погляд, відносно шляхів виплати потрібний комбінований підхід, орієнтований на зручність як для АТ, так і для акціонерів.

Сформулюємо деякі рекомендації для акціонерних товариств, які все ж таки, незважаючи на важке фінансове становище, вирішили виплатити дивіденди своїм акціонерам. Необхідно розробити ґрунтовну та довгострокову дивідендну політику, попередньо обравши її тип, враховуючи такі особливості функціонування акціонерного товариства, як сфера діяльності, тривалість кругообігу коштів, коливання доходів та інші фактори. Підприємствам, які вже виплачували дивіденди, бажано надалі дотримуватися стабільної дивідендної політики, не допускати затримки при їх виплаті.

Результатом виваженої та ефективної дивідендної політики має стати оптимальний розподіл коштів на розвиток підприємства, що забезпечить успішне його функціонування, а також на виплату стабільних, бажано зростаючих дивідендів. Останнє сприятиме привабливості акцій такого товариства як на вторинному, так і на первинному фондовому ринках, залученню додаткових інвестицій.

Факторы дивидендной политики.

Факторы дивидендной политики.

В связи с развитием рыночных отношений н поэтапным проведением приватизации все чаще возникают рекламные предложения о вложении средств и быстром получении прироста капитала за счет дивидендов. Часто используемый термин "дивиденд" обозначает часть доходов компании (акционерного общества), не зависящую от каких-либо посторонних обстоятельств, которая приходится на одного человека, владеющего акцией и представляет его участие в капитале. Общее собрание акционеров определяет объем дивиденда после утверждения итоговых показателей работы предприятия и регистрации наличия сумм, которые возможно использовать для распределения. Принципиальной основой является тот факт, что дивиденд есть результат распределения дохода согласно доле каждой акции в капитале компании. Таким образом, акция оплачивается в соответствии с долей, которую она представляет в капитале, а акционер после принятия собранием решения о распределения рассматривается как кредитор на сумму дивиденда временно, до реального распределения дивидендов, относимых на краткосрочную задолженность предприятия. Дивиденд в конечном счете является доходом, в котором отражаются результаты управления предприятием и его политики распределения.

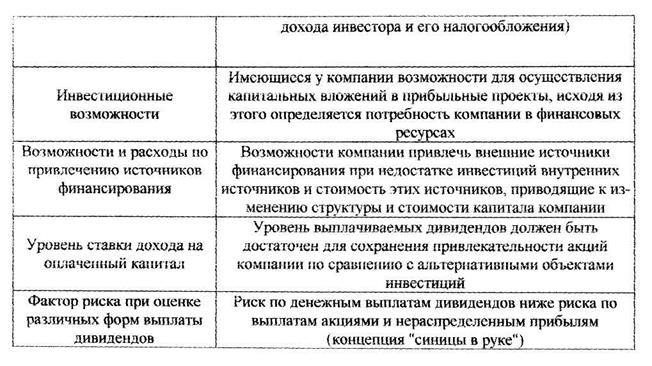

Выплата дивидендов является покупательной политикой, поскольку показывает, насколько можно доверять денежные средства этой компании (акционерному обществу). Если дивиденды выплачиваются стабильно и примерно на одном уровне, это свидетельствует о стабильности компании, правильном формировании доходов и капитала фирмы. Стабильные результаты работы располагают к доверию и привлекают инвесторов. Рынок всегда отрицательно реагирует на нестабильные выплаты. Компании, желая привлечь инвесторов, начинают проводить осторожную политику, основанную на определенных гарантиях, и это в значительной степени работает в их пользу. В то же время акционерные общества, которые в условиях нестабильности выплаты дивидендов проводят шумные рекламные компании с обещаниями выплати высоких процентов за счет эффективного вложения средств в перспективные производства, не внушают доверия и привлекают все меньше желающих. Следовательно, дивидендная политика —это тактика компании (акционерного общества) на рынке зависящая от ряда факторов. хорошо известных лишь тем, кто занимается этой проблемой. В свое время Центр приватизации подготовил ряд материалов, связанных с проблемой рынка ценных бумаг. В частности, очень удачно была разработана таблица, в которой собраны воедино факторы, влияющие на формирование дивидендной политики.

Говоря о дивидендной политике и ее факторах, нельзя забивать о том, что компания, выпускающая и распространяющая акции, не берет на себя никакихбезусловных обязательств производить регулярные выплаты держателям акций. При этом владельцы акций являются совладельцами капитала и как таковые добровольно берут на себя все риски, связанные с возможностью убытков или разорения. Однако лот момент почему-то забывают упомянуть при привлечении средств инвесторов. А ведь именно в зтом причина колебания дивиденда, ибо он зависит от результатов деятельности акционерного общества в тот или иной период. И поэтому очень важно до того, как вкладывать денежные средства в ценные бумаги, просчитать эффективность (целесообразность) такого вложения, что позволит инвестору оценить линию собственного поведения на фондовом рынке. С этой целью обычно используют следующую формулу:

где Э — эффективность вложения средств в ценную бумагу;

Ц 0 — цена покупки ценной бумаї-и;

Ц 1 цена продажи ценной бумаіи;

d величина дивидендов, полученная от владения ценной бумагой.

Эта формула применима к анализу финансовой привлекательности всех видов ценных бумаг относительно прошлого периода. Рассчитать же эффективность будущих вложений можно только по ограниченному перечню ценных бумаг, так. как по акциям (за исключением привилегированных) наперед нельзя точно предсказать два показателя цен)' их продажи и величин}' дивидендов Иначе говоря, вложения в ценные бумаги с фиксированным доходом позволяют спрогнозировать их будущую эффективность.

Например, оценку эффективности вложений в акции трех фирм (Л, Б и В) графически можно изобразить в виде рис. 5.

|

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 345; Нарушение авторских прав?; Мы поможем в написании вашей работы!