КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приходного кассового ордера

|

|

|

|

Порядок заполнения

Теоретическая часть

Практическая работа №2.

Практическая часть

Задача. Составить таблицу классификации первичных бухгалтерских

документов по:

- назначению;

- способу заполнения;

- порядку составления;

- способу отражения операций;

- месту составления.

Классификация первичных бухгалтерских документов

| № | Признаки классификации | Виды первичных бухгалтерских документов | Характеристика первичных бухгалтерских документов | Примеры |

| 1. | … | … | … | … |

Вопросы для контроля:

1) Значения первичных учетных документов.

2) Классификация документов по назначению; способу составления.

3) Назначение распорядительных и оправдательных документов.

4) Что включает документооборот? Кто разрабатывает и утверждает график документооборота в организации?

5) Понятие таксировки и контировки.

6) Порядок исправления ошибок в первичных учетных документов.

Литература

1) Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 6.12.11 г.

2) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Министерства финансов РФ от 29 июля 1998 г. № 34н (в редакции приказа Министерства финансов РФ от 24.03.2000 № 31н)

3) Положение о документах и документообороте в бухгалтерском учете.

Тема: Заполнение приходного и расходного кассового ордера, авансового отчёта.

Цель: Закрепить знания по теме «Документальное оформление хозяйственных операций и организация документооборота». Усвоить порядок заполнения первичной документации.

|

|

|

Для учета кассовых операций в организации используют приходный и расходный кассовые ордера.

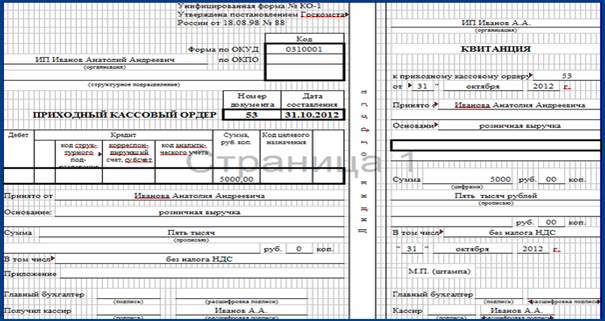

П риходный кассовый ордер (ПКО) (унифицированная форма № КО-1) — первичный учетный документ, используемый для оформления поступления наличных денежных средств в кассу организации.

Расходный кассовый ордер (РКО) (унифицированная форма № КО-2) — первичный учетный документ, используемый для оформления выдачи наличных денег из кассы организации.

Указывая цели расхода, обычно используют следующие корреспондирующие счета:

· 51-й — расчетный счет организации;

· 60-й — расчеты с поставщиками, подрядчиками;

· 70-й — оплата труда персонала;

· 71-й — расчеты с подотчетными лицами.

ПКО и РКО могут заполняться как вручную, так и с помощью ЭВМ. ПКО как и РКО всегда выписывается в одном экземпляре.

Исправления в ордерах не допускаются. Все ордера регистрируются в Журнале регистрации приходных и расходных кассовых ордеров (форма № КО-3).

Бланк ПКО состоит из двух частей: основной и квитанции. Заполняются обе части одинаково. После оформления ПКО отрывная квитанция передается лицу, внёсшему деньги, для подтверждения факта оплаты.

ПКО выписывается при поступлении денег с расчетного счета, поступлении оплаты за товары или услуги, возврате подотчетных сумм и т.д.

В ПКО:

- В заголовке указывают наименование организации (или ФИО предпринимателя), названия структурного подразделения (если есть) и код ОКПО.

- Нумерация ПКО начинается с 1 января текущего года. Номер документа ставится из журнала регистрации ПКО. Дата составления — текущий день, так как ПКО заполняется в день проведения операции.

- Если деньги вносит работник своей организации (или ИП), то в строке “принято” записывается его фамилия, имя и отчество. При приеме наличных от других лиц — указывается наименование организации и ФИО вносителя, через которого происходит оплата. Например: принято от ООО «Сталкер» через Антонова Сергея Сергеевича.

|

|

|

- Дебет и кредит заполняются в соответствии с используемым планом счетов (индивидуальные предприниматели эти графы могут не заполнять).

- Код целевого назначения заполняется при использовании таких кодов.

- В строке "Основание" указывается содержание хозяйственной операции. Например: оплата по договору № 5 от 10.10.2012 г. за услуги; получено с расчетного счета на хозяйственные расходы или заработную плату; возврат остатка подотчетных сумм; пополнение кассы ИП для текущей деятельности.

- Далее указывается сумма прописью с начала строки с большой буквы. Копейки записываются цифрами. При наличии НДС, его сумма заносится в строку «в том числе» цифрами или делается запись «без налога (НДС)».

- В строке "Приложение" записываются номера и даты составления прилагаемых документов. После приема денег эти документы погашаются специальным штампом «получено» с указанием текущей даты.

- В графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства".

ПКО подписывается кассиром и главным бухгалтером.

При получении денег кассир должен проверить правильность всех реквизитов, наличие подписи главного бухгалтера, соответствие сумм цифрами и прописью, приложение всех указанных документов.

На квитанции кассир ставит свою подпись, печать организации (чтобы захватывала часть ПКО) и указывает дату приема наличных.

Образец заполнения:

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 1956; Нарушение авторских прав?; Мы поможем в написании вашей работы!