КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

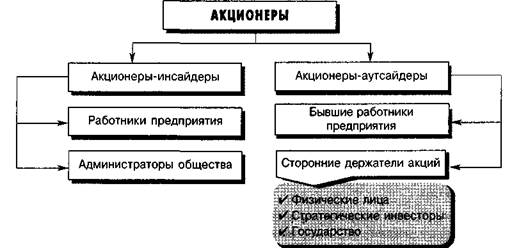

Групи акціонерів та їх участь в управлінні АТ

|

|

|

|

Обов'язки акціонера.

Єдиним обов'язком акціонера по відношенню до АТ є оплата акцій, що належать йому. Порядок оплати акцій передбачений статтею 33 Закони України «Про господарські товариства».

У літературі зустрічається думка, що обов'язок сплатити акції не відноситься до акціонера, оскільки до того моменту, поки особою не здійснений внесок до статутного фонду товариства, його не можна назвати акціонером. На цій підставі робиться висновок про те, що акціонер товариства не несе взагалі ніяких обов'язків по відношенню до товариства. Проте це положення, вірне з економічної точки зору, не є таким з правовою, оскільки членство в АТ (статус акціонера) виникає з моменту внесення набувальника до реєстру акціонерів. При цьому в законодавстві не сказано, що внесення до реєстру акціонерів здійснюється тільки після повної оплати акцій. Навпаки, при створенні АТ законом дозволена розстрочка оплати другої половини вартості акцій протягом року з моменту його державної реєстрації, а реєстр акціонерів повинен бути заведений в суспільстві не пізніше одного місяця з моменту його реєстрації. Отже, всі засновники і перші акціонери можуть потрапити в реєстр акціонерів і до моменту повної оплати вартості своїх акцій.

Існує також думка, що обов'язок оплати акцій не властивий акціонерові, оскільки стати членом АТ можна, не вносячи ніяких засобів: шляхом отримання акцій по спадку або за договором дарування. Крім того, навіть за договором купівлі-продажу гроші отримає не АТ, а його учасник, що продав свої акції, отже, обов'язок сплатити акції їх набувальник несе саме перед ним, а не перед АТ.

У зв'язку з тим, що АТ є об'єднанням капіталів, акціонер не може мати інших обов'язків.

|

|

|

Реальні права акціонерів формуються у відносинах з емітентом акцій і з іншими акціонерами, вони визначаються не тільки нормами, прийнятими самими акціонерами (корпоративні), але і нормативами, встановленими державою (суспільні).

Як уже згадувалося, структуру прав акціонера створюють права на отримання дивідендів, розпорядження акціями, участь в розподілі майна товариства у разі його ліквідації, придбання акцій нового випуску, участь в управлінні підприємством, отримання інформації про його діяльність. Серед цих прав найважливішим є право на участь в управлінні АТ. Проте, для різних груп акціонерів це право має різний ступінь значущості і важливості.

Структура і організація акціонерного управління в будь-якій країні визначаються такими чинниками:

· склад акціонерів, їх основні групи;

· розподіл управлінських функцій між учасниками корпоративних відносин;

· правові норми, регулюючі акціонерні відносини з боку держави;

· норми, прийняті безпосередньо акціонерами;

· практика, традиції акціонерного управління.

Групи акціонерів можна виділити по ступеню їх причетності до безпосередньої роботи в АТ. З цієї точки зору акціонери можуть бути інсайдерами і аутсайдерами. Аналіз складу акціонерів і їх основних груп сприяє виявленню співвідношення сил між різними групами акціонерів, внаслідок чого встановлюється модель АТ і з'являється можливість визначити суб'єкти контролю над діяльністю товариства.

На українських акціонерних товариствах виділяються наступні групи акціонерів: акціонери — працівники підприємства; акціонери — адміністратори підприємства; сторонні акціонери.

Акціонери — працівники підприємства - це одна з найкрупніших груп. Акціонерами вони стали переважно під впливом ряду обставин, таких як державна пропаганда приватизації і умови її проведення, приховане примушення керівників підприємства.

|

|

|

Приватизація середніх і крупних підприємств в Україні, проведена шляхом акціонування державних підприємств з використанням як платіжного засобу приватизаційних майнових і компенсаційних сертифікатів, привела до розосередження акцій серед величезної кількості фізичних осіб. Цьому ж сприяла робота в 1993—1994 рр. довірчих суспільств, розміщення приватизаційних сертифікатів громадян в акціях приватизованих підприємств. Результатом цієї роботи є «роздроблені» приватизаційні сертифікати, на кожен з яких (до введення їх в наявній формі) довірчих суспільств набували по декілька акцій різних підприємств. В даний час в Україні налічується понад 35 млн. акціонерів, а близько 60% підприємств змінили організаційно-правову форму діяльності шляхом трансформації в акціонерні товариства відкритого і закритого типу, зокрема в промисловості України більше 6 тис. промислових підприємств (70,2% загальної кількості) працюють в недержавному секторі. За іншими даними, в Україні налічується близько 25 млн. індивідуальних акціонерів, що складає 50% населення країни. Для оцінки цього показника доцільно привести відповідні показники інших країн. Так, в США в даний час налічується 51,4 млн акціонерів, що складає 21,1% населення, у Великобританії відповідно 9 млн і 15,8%, в Японії — 11 млн і 9%, в Германії — 4,5 млн і 5,5%6. Орієнтуючись на ці показники, можна прогнозувати поступове наближення України до світових стандартів, коли власниками акцій є 5—25% населення країни.

Інтерес акціонерів, які є власниками дрібних пакетів акцій, і, одночасно, працівниками підприємства, пов'язаний з отриманням матеріальної вигоди у вигляді дивідендів. Право таких акціонерів на управління підприємством стає в нинішніх умовах в Україні, по суті, формальним, оскільки вони реально не впливають на підприємницьке використання того корпоративного майна, співвласниками якого є, а також не можуть визначати склад керівних кадрів, завдання, тактику і стратегію товариства. Тому по своєму реальному статусу такі особи швидше є пасивними вкладниками, чим реальними суб'єктами підприємницької діяльності, причому такими вкладниками, яким не гарантовані доходи на здійснені вкладення. Позбутися своїх акцій рядовим акціонерам не так-то просто у зв'язку з нерозвиненістю вторинного ринку цінних паперів в Україні і незнанням елементарних дій з акціями. Як наслідок, більшість акціонерів-працівників не беруть участь в управлінні акціонерним підприємством, не отримують дивідендів на наявні акції, не зацікавлені в подальшому інвестуванні засобів в розвиток АТ. Приватизація більшості підприємств і перетворення їх в АТ не принесли реальних грошових коштів, таких необхідних для розширеного відтворення засобів виробництва, не перетворили підприємства на достовірно громадські самоуправляємі організації. Навпаки, акціонування підприємств вивело їх з сфери контролю держави і створило можливості для розвитку підприємств на користь незначної групи людей, що володіють контрольним пакетом акцій, далеко не завжди зацікавлених в такому розвитку підприємства, яке враховувало б інтереси всіх акціонерів.

|

|

|

Таким чином, група акціонерів-працівників є пасивними акціонерами, їх головний інтерес полягає в збереженні своїх робочих місць і регулярному отриманні заробітної плати. Отже, можна стверджувати, що масштабне використання в Україні безкоштовної приватизації привело до появи в переважній більшості випадків інсайдерскої моделі АТ. Проте реального впливу акціонери — працівники підприємства на контроль над його діяльністю не здійснюють, оскільки не мають доступу до ухвалення важливих оперативних рішень, некомпетентні в оцінці акціонерів стратегічних рішень, що приймаються на загальних зборах, унаслідок відсутності спеціальних професійних знань і зацікавленості в перспективах діяльності підприємства. Насправді акціонери-працівники навряд чи можуть увійти до складу керівних органів АТ, а у разі обрання їх роль в роботі таких органів є в основному тільки номінальною. Вирішенню проблеми безпосередньої участі акціонерів-працівників в управлінні АТ могла б сприяти консолідація їх діяльності, але тоді виникає інша проблема — форми такої консолідації, її кореспондування з нормами корпоративного управління.

|

|

|

Таким чином, на перший погляд, в моделі інсайдерского типу значну роль в управлінні підприємством грають акціонери — працівники підприємства, оскільки вони складають більшість серед акціонерів. Проте ступінь їх впливу на управлінські рішення в діяльності АТ дуже незначний.

Інтереси і мотиви поведінки другої групи акціонерів — адміністраторів АТ принципово відрізняються від першої групи. Їх інтерес полягає в збереженні влади і контролю над діяльністю АТ, що в умовах нерозвиненості корпоративного управління можливо, перш за все, за допомогою збереження посади, яка крім статусу влади є інструментом отримання прямих або опосередкованих привілеїв. Завдяки тому, що керівники АТ мають в своєму розпорядженні найбільш точну інформацію про стан товариства і перспективи його розвитку, так званою інсайдерскою інформацією, вони можуть використовувати її для проведення операцій на фондовому ринку в особистих інтересах. У діяльності керівників акціонерних товариства спостерігається явище, яке може бути назване адміністративною приватизацією. Суть його зводиться до наступного. Законом України «Про цінні папери і фондову біржу» АТ дозволено викупляти акції власного випуску. Цим же Законом визначено, що викуплені акції або анулюються, або продаються, або розповсюджуються серед працівників АТ. Саме останні дії створюють можливість безкоштовного отримання викуплених акцій або придбання їх за заниженою ціною, принаймні, нижче за ціну викупу. Зрозуміло, що скористатися можливостями, що надаються, можуть керівники АТ і члени їх сімей, якщо вони також є акціонерами даного товариства. Як свідчить практика, посадові особи АТ практично самі ж і формують політику викупу власних акцій, з тим щоб потім скористатися результатами її реалізації.

Таким чином, акціонери-адміністратори, будучи за своїм статусом акціонерами-інсайдерами, істотно відрізняються від аутсайдерів за можливостями контролю діяльності АТ, що є у них, у тому числі і за допомогою поступового збільшення пакету акцій, що належить ним, отриманого у момент приватизації підприємства.

Така тенденція вже через 5-6 років може привести до того, що де-факто і де-юре підстави здійснення контролю над діяльністю АТ вирівняються. Збільшення портфеля акцій, що належить керівникам товариства, обумовлене їх розумінням того, що виконання ними обов'язків керівників вищої ланки здійснюється тимчасово і в результаті певних обставин (звільнення з роботи, хвороба, відхід на пенсію і тому подібне), вплив керівника на діяльність АТ буде втрачений, тоді як вплив власника достатній великого, якщо не контрольного пакету акцій, може принести певні переваги.

Група сторонніх власників акцій (аутсайдерів) неоднорідна як по своєму складу, так і по ступеню контролю над діяльністю підприємства. Значну частину в цій групі в більшості АТ складають колишні працівники підприємства, що звільнилися з тієї або іншої причини (у зв'язку з відходом на пенсію за віком або за станом здоров'я, по скороченню штатів і тому подібне). На підприємствах, які виявилися інвестиційними привабливими в розпал сертифікатних аукціонів, частину групи сторонніх акціонерів складають особи, що свідомо вклали свої приватизаційні майнові сертифікати в приватизацію таких підприємств. Частка таких сторонніх акціонерів в різних акціонерних товариствах різна. Вона залежить від ступеня інвестиційної привабливості АТ на момент приватизації. До таких підприємств відносяться АТ в харчовій промисловості, і перш за все кондитерські фабрики; підприємства-монополісти, наприклад підприємства по видобуванню і переробці кольорових металів.

Особлива роль належить стороннім акціонерам, що володіють достатньо крупними пакетами акцій, які, як правило, є юридичними особами. Ця група відіграє особливу роль в системі корпоративних відносин. Як показує світовий досвід, саме крупні сторонні акціонери — юридичні особи — є базисом корпоративного управління. Їх поява в структурі акціонерів обумовлена різними причинами, серед яких доцільно виділити наступні: інтерес до контролю над діяльністю АТ через особливості його діяльності з боку портфельних інвесторів, пошук АТ стратегічного інвестора з метою отримання інвестиційної підтримки.

Зацікавленість АТ в появі крупного стороннього інвестора достатньо велика, оскільки присутність цілого ряду проблем в їх діяльності обумовлена недостатністю інвестиційних ресурсів, а надії на їх розв’язання пов'язуються з появою стратегічного інвестора.

Як відомо, стратегічний інвестор — це інвестор, метою авансування капіталу якого є отримання довгострокового контролю над діяльністю АТ і економічних результатів від цього контролю поза полем фондового ринку. Вирішення проблеми формування стратегічного інвестора можливо не тільки традиційним способом — проведенням активної політики АТ на фондовому ринку, але і на основі підходів, сформованих з урахуванням ряду особливостей, властивих саме українським акціонерним товариствам і їх психологічному сприйняттю в українському соціумі. На практиці можливість корінних перетворень в діяльності АТ представляється акціонерові, якщо він володіє контрольним пакетом акцій, тобто статус стратегічного інвестора асоціюється з утримувачем контрольного пакету акцій. Типовою для українських АТ є відсутність в структурі акціонерного капіталу стратегічного інвестора. З приведених в табл. даних видно, що стратегічним може вважатися інвестор, що володіє достатньо великим пакетом акцій, складовим як мінімум 25% акціонерного капіталу.

Відсутність стратегічного інвестора в українських акціонерних товариствах пов'язана з поряд обставин.

По-перше, практично всі вони приватизовувалися за приватизаційні майнові сертифікати, що привело до «розпилювання» акціонерного капіталу.

По-друге, зважаючи на значущість багато з АТ для забезпечення економічної безпеки країни або зважаючи на високе соціальне значення, в їх акціонерному капіталі певна частка належить державі.

По-третє, фінансове положення і технічний рівень виробництва багатьох АТ не є привабливим для дійсно стратегічних інвесторів, а законодавчі обмеження не дозволяють стати стратегически-. мі інвесторами таким суб'єктам фондового ринку, як інвестиційні фонди і інвестиційні компанії.

Крупні сторонні інвестори грають неоднозначну роль в системі корпоративного управління. З одного боку, поява таких акціонерів, особливо у поєднанні з професійним менеджментом, здатна зробити значний вплив на характер і якість стратегічних вирішень АТ. Однак, з іншого боку, присутність стратегічного інвестора може супроводжуватися такими особливостями, як орієнтація в проведенні дивідендної політики на фінансування інвестиційних проектів і програм, зміну стратегічній орієнтації в діяльності товариства, яке у разі управлінських помилок може привести якщо не до банкрутства товариства, то до значного погіршення фінансових результатів.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 938; Нарушение авторских прав?; Мы поможем в написании вашей работы!