КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Клиентская база банка как объект управления. Сущность механизма управления клиентской базой 1 страница

|

|

|

|

Важной частью маркетинговой стратегии банка являются клиенты. Именно они формируют поток чистого процентного дохода, делая возможным получения для банка комиссионного дохода. Зачастую кредитные организации совершенствуют модели управления с целью завоевания и удержанию клиента, а также глубины отношений с ним. Обратившись в банк, клиент желает приобрести комплекс банковских услуг в одном отделении, что существенно упрощает работу, минимизируя дискомфорт и увеличивая степень удобства. Все это в значительной степени влияет на организацию клиентского обслуживания и увеличения клиентской базы коммерческого банка.

При этом одним из главных требований клиента при успешной работе с банком является не только сохранность сбережений, но и возможность как можно быстрее и без лишних трат вывести деньги из оборота при необходимости. Финансовым состоянием банка в его понимании является свобода и оперативность использования собственных денежных средств. Для того чтобы это представилось возможным необходим отлаженный механизм дисциплины банковского обслуживания клиента. Без такого механизма невозможны улучшения как качественного, так и количественного характера при работе с потенциальными клиентами[9].

Особое внимания такой механизм заслуживает, во-первых, необходимостью знания определенной группы клиентов, фирм, если происходит работа с юридическим лицом, общей картины заинтересованности клиентов, а так же отношения взаимодействия с банком. Во-вторых, обязанностью руководства этим направлением работы понимать реальную ситуацию на рынке, с целью дальнейшего привлечения клиентов. Здесь возможны различные источники поступающей информации:

|

|

|

1) статистические, которые по итогам года имеют наибольшую прибыль;

2) личностные, когда происходит процесс возможного недоверия со стороны клиента;

3) инсайдерские, информация о возможном оттоке клиентов из-за неустойчивости финансового положения.

При такой работе необходимо ясное понимание того, какие звенья из цепочки не работают, какая группа клиентов имеет возможность серьезно повлиять на состав клиентской базы и привести серьезным последствиям[10]. Одним из вариантов решения проблемы предлагается создание внутреннего подразделения, занимающегося только клиентскими отношениями, иметь собственную службу информационно-аналитической работы. При этом, имея относительно небольшой штат сотрудников (5-7 чел.) она смогла бы обеспечить данное направление как внешней, так и внутренней информацией.

Существует стандартная модель организации клиентской базы «клиентская пирамида», когда рост банковских показателей напрямую зависит от большего числа привлеченных клиентов. Но на практике, привлекаемость нецелевых и ничем не мотивированных клиентов, проявляет себя весьма спорным образом. Привлечь нового клиента обходится в несколько раз дороже, нежели его удержать.

По сути, и удержание клиента не самая простая задача, которая ставится перед маркетинговой службой, принимая во внимание тот факт, что реальный клиент не закрывает свои счета в банке, а только увеличивает их количество в других финансовых институтах. Удержание качественного целевого клиента – задача, которая не имеет однозначного решения. Здесь потребуются не столько колоссальные маркетинговые затраты, сколько системность в работе с клиентами. Если клиент использует менее 3 продуктов, то он является для банка убыточным. В этом случае сотрудникам банка либо приходится расторгнуть отношения с таким клиентом, либо сделать все возможное, чтобы увеличить набор потребляемых им услуг.

|

|

|

Необходимо определить какой группе клиентов продукт будет интересен, донести до него всю возможную информацию через удобные для него каналы связи, умело предложить оформление продукта и отследить конечный результат. Так как отследить поведение клиента практически невозможно, таких способов удержание клиента порою недостаточно и клиент принимает решение сметить организацию. Такой переход зачастую связан с более выгодными процентными ставками, сроками и условиями по ним. Не ошибочно полагать, что клиент предпочтет неполноценные отношения с одним банком, другому, у которого аналогичное, но более выгодное предложение.

Современные банки используют такую модель построения клиентской базы, которая заботилась о создании ценностей для клиентов, в то время, как прибыль рассматривалась бы следствием «цепочки» экономической лояльности клиентов, обеспечивающих финансовую устойчивость. На рис. 1 показано как такая модель осуществляет работу на практике.

Рис. 1 Модель бизнеса на основе экономической лояльности клиентов

Рисунок включает себя 7 взаимосвязанных шагов. На первом шаге принимаются решения о приоритетах работы с клиентами, после чего происходит формирование лояльности клиентов и получение за счет нее прибыли. Сегментация клиентов позволяет наиболее полно и эффективно использовать ограниченные ресурсы банка (люди, время, деньги). Второй шаг становится определяющим в дальнейшей разработке программ лояльности клиентов. Шаг третий показывает на сколько ценности, создаваемые для клиентов, превосходят предложения со стороны банков-конкурентов. На четвертом шаге объясняется необходимость идентификации клиентов банка и определение степени их удовлетворенности. Пятый шаг ориентирован на то, чтобы формирование лояльности клиентов стало регулируемым процессом, приносящим банку дальнейшую отдачу.

Основной вопрос, который ставится на первых трех этапах заключается в отсутствии у банков необходимой информации как о клиентах, так и о своих потенциальных конкурентах. Вследствие этого, жесткими рамками стратегических целей продуктовой и ценовой политики, банки вынуждены ограничить задачи по управлению маркетинговой информацией. При этом лояльность со стороны клиентов рассматривается как результат двух составляющих: идентификации клиента с банком и степени удовлетворенности взаимодействия с ним.

|

|

|

Само понятие лояльности, в рамках банковского дела, трактуется как чувство принадлежности клиента к услугам, персоналу, традициям банка и обстановки в целом. Это добровольная привязанность к выбранной структуре на долгие годы. Основные инструменты формирования такой лояльности предопределены его ключевыми компетенциями: брендом, продуктовой линейкой, ценам и сервисом обслуживания. Но достичь совершенствования сразу по всем направления невозможно, поэтому они являются взаимоисключающими.

Однако это не позволяет освободить банк от необходимости стремиться к наибольшей эффективности по четырем аспектам, согласно их рангу в решении поставленных задач (см. рис.2). На рисунке видно, что важность бренда в обеспечении лояльности клиентов имеет тенденцию к снижению. Это обуславливается тем, что клиенты как можно чаще стараются контактировать с банком посредством автоматических устройств и коммуникаций в местах продаж и в информационной среде общего пользования, которые не связаны с корпоративным брендом. Корпоративный бренд не обладает эластичностью, которая так необходима в практике привлечения клиентов.

| Ключевые компетенции банка |

| Факторы лояльности клиента |

| Контролируемые инструменты влияния |

| Доверие, спокойствие |

| PR, имиджевая реклама |

| Бренд |

| Пригодность продукта для определенных целей |

| Линейка продуктов |

| Желание |

| Затраты, технологии |

| Контакты в каналах продаж |

| Цена |

| Сервис |

| Спрос |

| Впечатления |

Рис. 2 Инструменты формирования лояльности, контролируемые банком

Многие банковские бренды стали идентичными в понимании клиентов и поэтому стали более уязвимы конкурентными преимуществами банков. Продукты, цены и сервис рассматриваются как инструменты управления стратегического маркетинга в контексте поступающей трансформации субъектов рынка из потребителя в покупателя и клиента. Потребитель это пользователь (потенциальный или реальный) банковских услуг, покупатель – это контрагент, с которым заключаются, как правило, разовые сделки.

|

|

|

А клиент – это более зрелая форма взаимоотношений между банком и потребителем, покупателем банковских услуг, которые готовы оплатить за профессиональную помощь, предоставленную со стороны кредитной организации. Понятие сервиса требует уточнения. Важно не смешивать сервис со свойствами предлагаемых продуктов: удобство (кредитная линия), скорость (быстрые платежи), свободный доступ и прием к оплате в банкоматах-партнерах и партнерских сетях (дебетовые и кредитные карты). В общем виде, банковский сервис – это характеристики доступности, безопасности, надежности, скорости, удобства и профессионализма в работе отделов продаж и банковских коммуникаций.

Для развития банковских преимуществ необходимо тщательное рассмотрение в аспекте эксплуатационных издержек и расходов на персонал. Сама сущность управления клиентской базой банка сводится к шести основным признакам:

1) определение на каждый период четко поставленных задач и доведение до своего исполнителя;

2) дальнейшее решение задач координации усилий всех задействованных в работе отделов, линейных служб;

3) необходимость сосредоточения имеющихся ресурсов в одном месте с целью определения приоритетов для принятия решений;

4) наличие совершенной обратной связи. Способами достижения выступают системные опросы клиентов с учетом всех предложений и замечаний, регулярные встречи на всех уровнях управления банком;

5) умелая мотивация сотрудников, работающих с клиентами;

6) регулярная оценка качества работы с клиентской базой банка.

Существенную роль в определении уровня качества и эффективности работе банка, его продуктов и услуг, предлагаемых клиентам, играет технологическая составляющая. Технологии, которые используются в работе, должны быстро выполнять все услуги, становиться передовыми, ориентированными на дальнейшую перспективу и при этом иметь относительно низкую себестоимость. Достаточно значим информационный потенциал банка, характеризующий возможность и способность к получению, сохранению и передаче максимального объема обработанной информации.

Поскольку, наряду с ценовой конкуренцией возрастает роль и неценовой, клиент при выборе банка ориентируется не только на цены оказываемых банком услуг, но и на их оперативность, доступность и качество. Серьезным моментом является созданная банком репутация. Нередки случаи, когда новый клиент обращается в банк на основе личных рекомендаций. Особенно значимо для таких случаев, когда возможности рекламы определенного вида услуг ограничены.

2.2 Роль маркетинговых стратегий в организации управления банка с клиентами

По мере становления банковской системы РФ требования со стороны клиентов постоянно повышаются к качеству предлагаемых банком услуг, что становится фактором дальнейшего развития и совершенствования деятельности кредитных организаций. На российский рынок банковских услуг, на его стабильность и надежность влияет большое количество как позитивных, так и негативных факторов. Вопросом обеспечения максимальной надежности банковской системы посвящены труды многочисленных авторов[11].

Главной особенностью современного рынка банковских услуг в нашей стране является его качественная сформированность и подверженность влиянию негативных факторов из вне. На протяжении долгого времени сложилась система нормативного регулирования деятельности коммерческих структур, системы контроля и управления над банковской деятельностью, кадровое обеспечение и клиентские базы.

Обязательным требованием к эффективному функционированию современного банка относят наличие четко сформулированной клиентской политики, адекватной возможностям и интересам как для банка, так и для его клиентов. Как говорилось ранее, в таком документе необходимо отразить цели, принципы построения качественной клиентской базы, а так же приоритеты и источники средств для дальнейшего развития. Путей решения проблем по созданию эффективной клиентской базы достаточно, но упор делается на создание базы как элемента маркетинговой стратегии. Исходя из этого, и маркетинговая стратегия и клиентская политика направлены на одно – продвижении банковских услуг и получения максимальной прибыли.

Банковская услуга – конкретная, регламентированная деятельность кредитного учреждения, осуществляемая по поручению и в интересах клиента с целью удовлетворения его потребностей в банковском обслуживании с целью покупки валюты, рассчетно-кассовом обслуживании или получения заемных средств[12]. Обращаясь в банк, клиент ищет возможность получить не только быстрое и качественное обслуживание, но и комплексное содействие их предпринимательской деятельности.

Предоставляемые банком услуги должны отличатся универсальностью и быть привязаны к конкретному клиенту. Для этого необходимо использовать маркетинговую стратегию, как одну из концепций управления банка, направленную на учение рынка и его конъюнктуры, а также потребности банковских клиентов и возможностей их удовлетворения.

Целями такой стратегии являются[13]:

1) расширение клиентской базы банка, состава, качества и объемов предоставляемых услуг;

2) формирование и стимулирование спроса на банковские продукты и услуги;

3) разработка эффективных маркетинговых стратегий по завоеванию рынков;

4) увеличение чистой прибыли банка.

Исходя из поставленных целей, задачами маркетинговой стратегии банка являются[14]:

обеспечение высокой надежности в работе банка, его ликвидности посредством снижения репутационного риска;

1) осуществление успешной деятельности банка в условиях жесткой конкуренции;

2) удовлетворение потребностей клиентов продуктовой линейкой банка.

Чтобы добиться поставленной цели, в рамках принятой маркетинговой стратегии, банки используют партнерские отношения с клиентами, различные методы стимулирования работников структуры к продажам продуктов, маркетинговые коммуникации по продвижению услуг, а также применение стимулирующих коммуникационных мероприятий по отношению к клиентам банка. При формировании клиентской политики банка, маркетинговая стратегия состоит из двух категорий: стратегии и планирования.

Под первой принято понимать искусство управления банка, полностью охватывающую теорию и практику поведения с клиентами. Планирование – важный инструмент роста клиентской базы банка. Вследствие этого, маркетинговая стратегия делиться на две части. Первая часть включает в себя формулировку, разработку, установление задач и целей банка, поддержание соответствия между ними и возможностями банка. Вторая - разработку дальнейших действий и движения банка в части осуществления выбранной им стратегии.

Приоритетными задачами при разработке маркетинговой стратегии банка являются в полном удовлетворении требований клиентов к объему, сущности и качеству услуг и продуктов банка, создающее наилучшие условия для установки стабильных деловых партнерских отношений, а так же обеспечение рентабельной работы банка в условиях неустойчивости финансового рынка, и гарантирование ликвидности банка. Для эффективной работы деятельности организации, необходимо наличие тщательного проработанного комплекса различных маркетинговых технологий, которые позволяют вовремя отреагировать на колебания внешней и внутренней банковской среды.

Для того чтоб понять сущность маркетинговых стратегий необходимо рассмотреть их основные принципы[15]:

1) Комплексность процесса работы маркетинга, регламентированность процедур работы с клиентами на всех этапах оказания банковских услуг при помощи должностных инструкций или автоматизированной информационной системы;

2) Единство перспективного и текущего планирования маркетинга, что говорит о наличии разработанных и действующих бизнес - технологий работы с клиентами;

3) Контроль принимаемых маркетинговых решений. Проведение постоянной оценки качества обслуживания клиентов.

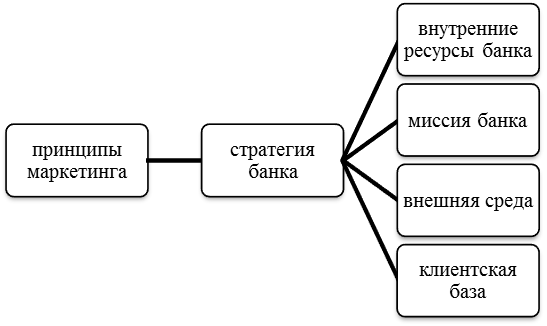

На рис.3 схематично представлены ключевые факторы, определяющие выбор маркетинговой стратегии банка.

Рис.3 Принципы маркетинга

На практике применяются четыре основные маркетинговые стратегии. Они показаны в таблице 2.

Таблица 2

Маркетинговые стратегии и их характеристики

| Стратегии | Характеристики |

| Стратегия роста | 1. продажа имеющихся услуг на существующих рынках; 2. продажа новых услуг на существующих рынках; 3. продажа имеющихся услуг на новых рынках; 4. продажа новых услуг на новых рынках. |

| Стратегия конкуренции | 1. лидерство по тарифам; 2. эксклюзивное обслуживание значимой клиентуры (vip - клиент); 3. расширение каналов получения информации; 4. выстраивание клиентских цепочек; 5. использование просчетов конкурентов. |

| Стратегия лидерства | 1. решение проблем внутренней коммуникации; 2. улучшение качества организации работ с клиентами; 3. создание клиентоориентированной организации |

| Стратегия приоритетов | 1. по рыночной нише; 2. по услугам и расширению ассортимента; 3. по внешней коммерческой среде; 4. по имеющимся клиентам. |

Эффективность реализации выбранной стратегии зависит от применяемых различных инструментов, таких как:

1) Концентрированный маркетинг.

Он представляет собой концентрацию на одном рыночном сегменте. При этом за банком остается возможность формирования всего одной группы потребителей продукта. Такой метод находит применение при завоевании новых рынков. Преимуществами вида маркетинга является его относительная независимость от действий со стороны конкурентов, знание потребностей «своего» клиента, целенаправленность рекламной кампании и стабильные доходы банка. К присущим недостаткам относится борьба с банками-конкурентами за привлекательный сегмент рынка на начальном уровне, концентрация усилий только на определенном круге клиентов, что приводит к однообразию услуг.

Как правило, такую стратегию выбирают небольшие банки с ограниченными ресурсами. Банк старается сконцентрировать усилия и ресурсы там, где имеет явное преимущество, тем самым обеспечивая себе прочную рыночную позицию посредством индивидуальной удовлетворенности клиентов. Концентрированный маркетинг позволяет некрупному банку получить максимальную прибыль на единицу продукции, конкурировать на равных условиях с небольшими ресурсами с другими крупными банками на специализированных рыночных сегментах. Одним из вариантов концентрированного маркетинга является удовлетворение одной потребности практически всех групп потребителей.

Выбор подобного варианта характерен для вновь созданных банков, которым необходимо выделиться среди других. Ключевым моментом успеха такого варианта является удачный выбор той услуги, которая была бы необходима широкому кругу клиентов и имела преимущество перед конкурентами. К положительным факторам применяемой стратегии принято относить возможность более детального изучения потребностей клиентуры на выбранный продукт, а также наличие практического опыта совместимым с оказанием услуги на высшем уровне. Негативными сторонами применения стратегии считаются трудности поиска и выбор «своего» универсального продукта, качество которого превосходило бы качество продуктов-аналогов и при этом постоянно совершенствовалось.

2) Дифференцированный маркетинг.

Предполагает ориентацию банка на два или более различных рыночных сегмента. Явное преимущество такого метода заключается в быстрой адаптированности ситуации на рынке, способности проводить свою ценовую политику в зависимости от возможностей клиентов, при претерпевании неудачи в одном сегменте быстро переключить свое внимание на другие. Затраты на маркетинг и постоянная конкуренция за каждый рыночный сегмент относятся к недостаткам выбранной стратегии.

Обобщенный показатель конкурентоспособности банковского продукта напрямую зависит от качества использования банком выбранного им инструмента. Поэтому, систематизация критериев по каждому отдельно взятому элементу маркетинга, является сравнительной оценкой эффективности его деятельности со стороны банков-конкурентов.

Таблица 3

Критерии эффективности маркетинговой деятельности банков-конкурентов[16]

| Элемент комплекса маркетинга | Критерии эффективности маркетинговой деятельности банков-конкурентов |

| Продукт | -бренд коммерческого банка; -широта продуктового портфеля; -качество сервиса; -скорость изменения объемов продаж |

| Цена | -уровень цен; -гибкость ценовой политики; -факторы ценообразования новых продуктов банка |

| Доведение банковского продукта до клиента | -целевые рыночные сегменты; -объем реализации в целевых сегментах рынка; -численный состав сотрудников службы маркетинга и клиентской политики, уровень их квалификации; |

| Маркетинговые коммуникации | - уровень рекламной деятельности: бюджет рекламной деятельности, виды СМИ, характеристика отдельных рекламных кампаний; - использование персональных продаж: оплата труда и стимулирования сотрудников, использование инструментов связей с общественностью (спец.подразделение); - уровень и методы стимулирования продаж: отдельно для работников банка, его клиентов, торговых организаций, при потребительском кредитовании. |

3) Массовый маркетинг.

Представляет собой построение единой программы для всех рыночных сегментов, т. е. обеспечивает услугами разных категорий клиентов. Такой метод применим в случае, когда рынок банковских услуг практически гомогенен. К положительным факторам такого вида маркетинга относят возможность более широкого привлечения и обслуживания клиентов из разных сегментов, а также относительно дешевые затраты на развитие такого маркетинга. К недостаткам этого вида, так же как и концентрированного, относят наличие непрерывной конкуренции, относительные трудности с завоеванием положения на банковском рынке, способность удовлетворения потребностей клиентов.

Следует понимать, что в любом виде маркетинговой стратегии используются разного рода инструменты политики реализации, которые, в конечном итоге, не зависят от соперничества в отношении уровня цен. Конечной целью выбранной маркетинговой стратегии является создание стабильных преимуществ перед своими конкурентами. Надобность выбора соответствующей маркетинговой стратегии и индивидуального ее преобразования выполняется с условием соблюдения критерий поставленных перед ней задач.

Подводя итог, отмечу, что взаимодействие банка и клиента является выгодным и оптимальным вариантом работы при установлении долгосрочных партнерских отношений, которые во многом зависят от слаженности работы всех структурных подразделений. Анализ рынка потенциальных клиентов ведется банковской информационно – аналитической службой. В ее отсутствие подобные функции может брать на себя информационно-аналитическое подразделение отдела клиентских отношений.

Современный этап организации эффективных клиентских отношений определяется понятием «лояльность клиента банку», который продолжает ряд «качество продукта и услуги банка» - «качество обслуживания клиентов». Главный фактор лояльности клиента банку – увеличение числа потребляемых услуг, высокая оценка его деятельности и поддержка его имиджа. Развитие лояльности клиента предполагает знание бизнеса клиента, учет его потребностей и желаний.

Первоочередными задачами для коммерческого банка является определение целей, которые необходимо достичь для создания закрепленных преимуществ перед своими конкурентами, условием выработанной краткосрочной и долгосрочной политики достижения этих целей. Оценивая ситуацию на рынке финансовых услуг сегодня, понимаешь, что при наличии достаточно большого количества банков, клиенту предоставляется естественный выбор в пользу того банка, который способен предоставить более широкий выбор потребляемых услуг.

Глава 3. Анализ клиентской базы на примере ПАО АКБ «Росбанк»

3.1 Анализ и принципы сегментации клиентской базы ПАО АКБ «Росбанк»

Публичное акционерное общество «Росбанк» - кредитная организация, организованная в соответствии с законодательством Российской Федерации, и входит в банковскую систему Российской Федерации. Полное фирменное наименование Банка – Акционерный коммерческий банк «Росбанк» (Публичное акционерное общество). Сокращенное фирменное наименование Банка – ПАО АКБ «Росбанк». Банк имеет права юридического лица с момента его государственной регистрации, которое подтверждается лицензией Банка России.

Банк имеет круглую печать с фирменным полным наименованием на русском языке, а также с указанием организационно-правовой формы и местонахождения, штампы, бланки со своим фирменным наименованием, а также зарегистрированный в установленном порядке товарный знак. Росбанк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется законодательством Российской Федерации, нормативными актами Банка России, а также принятым банком Уставом.

Имеет право открывать свои филиалы и представительства. В соответствии с выданной лицензией осуществляет такие операции как: выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, которые подтверждают привлечение денежных средств во вклады и на банковские счета. Численность работающего персонала насчитывает более 15 тыс. человек, которые обслуживают более 65 тыс. корпоративных клиентов и свыше 3 млн. физических лиц. Среди них — «Газпром», ГМК «Норильский никель», СК «Согласие», «Седьмой континент» и др.

Основными направлениями деятельности банка является розничный бизнес, обслуживание корпоративных клиентов, а также инвестиционно-банковские услуги, и private banking. Активы банка на начало февраля 2015 года составляли 1,13 трлн. рублей, что увеличило такой же показатель почти в 1,5 раза по сравнению данными на 2014 год. Капитал составлял 121 млрд. руб. Пассивы банка довольно диверсифицированы: вклады от населения составляют 15,5% нетто-пассивов, средства на расчетных и депозитных счетах юридических лиц составляют около 27,7% пассивов. Доля привлеченных межбанковских кредитов составляет 54% из них 16% приходится от ЦБ РФ. Доля субординированных кредитов - 51,3 млрд. рублей, сроки погашения которых обозначаются в период с 2017—2022 годы.

Уровень просрочки по кредитам умеренный 7,5% на февраль 2015 года, при этом динамика минимальна и составляет около 7,4% — на начало 2014 года. В январе 2015 года Росбанк зафиксировал убыток в 2,9 млрд рублей, учитывая, что в 2014 году банк получил прибыль более 9,7 млрд. рублей[17]. Росбанк входит в ТОП-10 надежных российских банков, что делает его более привлекательным для тех, кто хотел бы сохранить и приумножить накопленные денежные средства, а также получить качественные банковские услуги.

При рассмотрении отношений взаимодействия банка с клиентами необходимо учитывать, что клиентский рынок неоднороден. В создавшейся экономической ситуации не каждый банк готов обслуживать все категории клиентов, так как это бывает порой малоэффективно. Для этого необходимо выделить определенный сегмент рынка, способного ориентироваться на потребности потребителей.

Под сегментацией потребителей банка понимается «разбивка» реальных и потенциальных клиентов на отдельные группы, в пределах которой они имеют аналогичные запросы, удовлетворяемые с помощью успешного применения маркетингового инструмента. У потенциального клиента банка при принятии решения об использовании банковской услуги, всегда существует возможность альтернативного выбора.

Во-первых, это выбор объекта и целевая направленность денежных средств, возможность осуществления инвестиций для дальнейшего потребления. Во-вторых, конкретизация решения. При привлечении клиента большую роль играют вложения в наличность, ценные бумаги, недвижимость, и, как следствие, выгодные условия по вкладам и получение альтернативного дохода по выбранной им услуге. В-третьих, это выбор конкретного банка, вида вклада или ценных бумаг. На этом этапе банковская конкуренция представляет собой большую опасность, так как при анализе потенциальных клиентов необходимо определить факторы, которые влияют на имидж банка в целом, и определить мотивы поведения клиентов.

Следует помнить, что предлагаемые элементы сегментации зарубежных исследователей не всегда адекватны к российским условиям. Для этого более подробно рассмотрим специфику сегментации, применяемой в нашей стране коммерческими банками. В соответствии с принятой методикой маркетинговых исследований необходимо определить поставленные задачи и цели исследования. Целью исследования клиентов является поиск группы клиентов, которых банк был бы готов обслуживать с различными видами используемых банковских услуг.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 4574; Нарушение авторских прав?; Мы поможем в написании вашей работы!