КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инвестиционная деятельность предприятия: характеристика и роль в управлении

|

|

|

|

Эффективная инвестиционная деятельность предприятия строится с учетом следующих основных принципов: высокий динамизм и комплексный характер формирования управленческих решений, интегрированность с общей системой управления предприятием, ориентированность на стратегические цели их развития.

Эффективный инвестиционный менеджмент, построенный с учетом этих принципов, обеспечивает возможность высоких темпов развития предприятий и достижение необходимых конечных результатов их инвестиционной деятельности.

Основу инвестиционной деятельности организации составляет инвестиционная политика или управление реальными инвестициями, формирование инвестиционных ресурсов.

Под инвестиционной политикой предприятияпонимают процесс формирования системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения на базе прогнозирования условий этой деятельности (инвестиционного климата), конъюнктуры инвестиционного рынка, как в целом, так и на отдельных его сегментах[1].

Инвестиционная политика предприятия включает в себя следующие направления:

1. управление риском;

2. программно-целевое планирование;

3. составление капитальных бюджетов;

4. стратегический анализ;

5. стратегическое управление.

В современных условиях реальное инвестирование является на большинстве российских предприятий единственным направлением инвестиционной деятельности. В зависимости от поставленных целей и решаемых задач реальные инвестиции осуществляются в разнообразных формах, которые можно свести к трем основным направлениям:

· инновационному инвестированию;

· капитальному инвестированию (капитальным вложениям);

|

|

|

· инвестированию прироста оборотных средств.

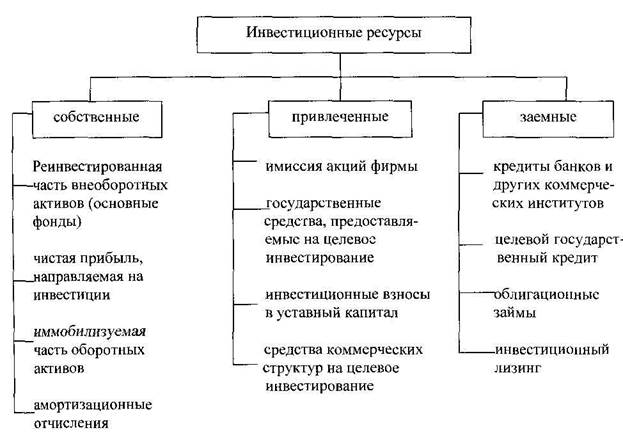

Также в настоящее время наиболее сложной является проблема изыскания средств, источников финансирования инвестиционных проектов. Недопустимо приступать к реализации проекта без достоверной оценки возможностей инвестирования в объеме общих капитальных затрат (основной и оборотный капитал). Основными источниками инвестиционных проектов являются:

· собственные средства;

· привлеченные средства (акционерный капитал);

· заемные средства (рис. 1.1.).

Рис. 1.1 Основные источники формирования инвестиционных ресурсов

Собственные средства формируются, в основном, из предыдущих накоплений, амортизационных отчислений и нераспределенной прибыли, суммы, выплачиваемой страховыми органами в виде возмещения ущерба, продажи основных фондов, земельных участков и других видов активов и т.д. Многие из этих источников имеют ограниченные возможности для накопления средств: амортизационные отчисления - из-за высокой изношенности основных производственных фондов и, нередко, нецелевого использования отчислений; прибыль - в результате низкой рентабельности производства. Если в развитых странах за счет прибыли финансируется около 25-30% инвестиций, то в России на долю прибыли приходится около 10%.

Привлеченные средства от продажи акций (акционерный капитал) как источник финансирования в России еще не сформировался. В странах с развитой рыночной экономикой акционерный капитал создается инвестиционными фондами и компаниями путем привлечения средств населения, за счет которого финансируется до 50 % инвестиций. Также к привлеченным средствам относятся средства, выделяемые финансово промышленными группами на безвозмездной основе, благотворительные и иные взносы, ассигнования из бюджета.

Заемные средства (кредиты банков и поставщиков, кредиты иностранных инвесторов, облигационные займы, векселя) являются важным источником финансирования инвестиций, однако и этот источник мало доступен для российских предприятий. Во-первых, коммерческие банки крайне неохотно выдают инвестиционные кредиты в виду отсутствия гарантий их возврата. Во-вторых, сами кредиты разорительны для заемщиков, так как процентные ставки по кредитам выше нормы прибыли даже наиболее рентабельных предприятий.

|

|

|

При решении задач эффективного управления инвестиционными ресурсами рекомендуется использование таких методов финансового менеджмента, как[2]: управление собственным и заемным капиталом, ресурсами предприятия, активами и пассивами предприятия, себестоимостью продукции, финансовым состоянием предприятия, эффективностью и рисками его финансово-хозяйственной деятельности и интенсификацией производства, методы оптимизации структуры капитала, анализа инвестиционных проектов, финансового прогнозирования и другие.

Эти методы целесообразны при разработке инвестиционной стратегии и тактики, оптимизации стоимости и структуры инвестиционных ресурсов, управлении выбором инвестиционных проектов и формировании программы реальных инвестиций, управлении формированием и реструктуризацией портфеля финансовых инвестиций.

Таким образом, инвестиционная политика предприятия основывается на выборе и построении правильной инвестиционной стратегии.

Стратегия инвестирования - это многошаговый процесс принятия инвестиционных решений в соответствии с действующими правилами функционирования предприятия (формальными и неформальными), при котором на каждом последующем шаге учитывается решение, принятое на предыдущем шаге[3].

Формирование инвестиционной стратегии включает ряд этапов, общих для всех предприятий:

1. Определение периода формирования инвестиционной стратегии. В условиях нестабильного развития экономики этот период не превышает 3-5 лет (в развитых странах 10-15 лет).

2. Выработка системы целей инвестиционной деятельности. Система целей исходит из общей стратегии экономического и производственного развития предприятия и этапа жизненного цикла предприятия.

3. Разработка эффективных путей реализации целей инвестиционной стратегии включает:

|

|

|

· разработку стратегических направлений деятельности предприятия;

· разработку стратегии формирования инвестиционных ресурсов.

4. Конкретизация инвестиционной стратегии по периодам ее реализации предусматривает установление последовательности и сроков достижения отдельных целей и решения задач. При этом:

· внешняя синхронизация предусматривает согласование во времени инвестиционной стратегии, стратегии развития предприятия и конъюнктуры инвестиционного рынка;

· внутренняя синхронизация предусматривает во времени реализации отдельных направлений инвестирования между собой и с инвестиционными ресурсами.

5. Оценка инвестиционной стратегии осуществляется на основе системы критериев (табл. 1.1).

Таблица 1.1

Основные критерии оценки стратегии предприятия

| Критерий | Характеристика |

| 1. Согласованность инвестиционной стратегии с общей стратегией экономического развития предприятия | Оценивается согласованность целей, направлений и этапов инвестиционной и общеэкономической стратегий предприятия |

| 2. Внутренняя сбалансированность инвестиционной стратегии | Оценивается согласованность и сбалансированность отдельных целей и направлений инвестиционной стратегии между собой |

| 3. Согласованность инвестиционной стратегии с внешней средой | Оценивается соответствие инвестиционной стратегии прогнозируемым изменениям экономического развития, инвестиционного климата и рынка страны |

| 4. Реализуемость инвестиционной стратегии с учетом имеющегося ресурсного потенциала | Оцениваются потенциальные возможности предприятия в формировании его инвестиционных ресурсов, кадровый и технический потенциал предприятия, возможности привлечения внешних ресурсов, в том числе финансовых, технических, технологических, материальных, сырьевых, энергетических и прочих |

| 5. Приемлемость уровня риска, связанного с инвестиционной стратегией | Оцениваются прогнозируемые уровни инвестиционных рисков, их возможных финансовых последствий для предприятия, путей их компенсации |

| 6. Результативность инвестиционной стратегии | Оценивается прогнозируемая эффективность реализации инвестиционной стратегии, включая количественные и качественные показатели |

|

|

|

В качестве факторов, влияющих на принятие инвестиционного решения предприятия, рассматриваются:

1. денежная сумма, которая может быть использована для инвестирования;

2. цели инвестора:

· обеспечить получение дохода для оплаты каких-либо непредвиденных

расходов и покупок;

· защитить капитал от инфляции или увеличить капитал для использования в будущем;

· период времени, на который инвестор готов инвестировать средства;

· отношение инвестора к риску;

· налоговые условия инвестора.

Для планирования будущих капиталовложений и обоснования роста их эффективности требуется выполнение ряда основных правил[4]:

1. Перед тем, как принять решение об инвестиции, очень важно определить проблему, которая будет решена в результате ее осуществления. В большинстве случаев существуют несколько путей достижения цели инвестиций и очень важно определить оптимальный путь в самом начале планирования.

2. Большинство капиталовложений не зависят друг от друга. Это означает, что выбор одного капиталовложения не мешает выбрать и любое другое. Тем не менее, есть обстоятельства, в которых инвестиционные проекты конкурируют между собой по своим целям, например, в том случае, когда рассматриваются два возможных пути решения одной и той же проблемы. Такие инвестиционные проекты называются взаимоисключающими. Другой тип инвестиций касается последовательных затрат, совершаемых в дополнение к первоначальному вложению. Любые капиталовложения в здания и оборудование обычно содержат дополнительные будущие затраты а поддержание их в рабочем состоянии, усовершенствование и частичную замену в течение нескольких последующих лет. Такие будущие затраты следует рассматривать уже на первой стадии принятия решения.

3. Успех долгосрочных инвестиций полностью зависит от будущих событий и их неопределенности. Недостаточно предполагать, что прошлые условия и опыт останутся неизменными и будут применимы к новому проекту. Здесь может помочь тщательный анализ изменений отдельных переменных, таких как объем продаж, цены и стоимость сырья и т. д. Такой анализ помогает сузить диапазон будущих ошибок.

4. Инвестиционный процесс всегда связан с риском, и чем длительнее проект и сроки его окупаемости, тем он рискованнее. В связи с этим при принятии решения необходимо учитывать фактор времени. Не требует доказательств, что рубль, полученный сегодня, стоит дороже рубля, полученного год спустя. Для того чтобы более корректно оценить будущие доходы от инвестиционной деятельности, требуется метод перевода относительных величин этих будущих потоков в величины на сегодняшний день. Для такого перевода в экономическом анализе существуют специальные математические методы, позволяющие определить будущие поступления с учетом фактора времени: метод наращения и метод дисконтирования.

Поиск путей и направлений повышения эффективности инвестиций, использования всех резервов является постоянной потребностью работы любого предприятия для улучшения его финансового состояния. Следует отметить, что специфика инвестиционной политики на предприятии включается в разработку общефирменного плана.

Таким образом, эффективная деятельность предприятия возможна только при хорошо налаженном управлении его капиталом (источником и результатом деятельности предприятия), т.е. основными видами инвестиционных ресурсов в форме материальных и денежных средств, различных видов финансовых инструментов.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 1364; Нарушение авторских прав?; Мы поможем в написании вашей работы!