КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття, види та форми праці та її оплати

|

|

|

|

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 26.07.1999 № 996-XIV // www.rada.gov.ua

2. Закон України «Про оплату праці». Станом на 10.05.2003р. м. Київ, 24 березня 1995 р. N 108/95 – ВР.

3. Положення (стандарти) бухгалтерського обліку 1-34 // www.rada.gov.ua

4. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій та Інструкція по його застосуванню, затверджені наказом Міністерства фінансів України від 30.11.99. № 291 // www.rada.gov.ua

5. Бухгалтерський фінансовий облік. Підручник / За ред. проф. Ф.Ф. Бутинця. – 3-є вид., перероб. і доп. – Житомир: ЖІТІ, 2001. – 672 с.

6. Бухгалтерський фінансовий облік: підручник для студентів спеціальності "Облік і аудит" вищих навчальних закладів [Ф.Ф. Бутинець таін.]; під заг. ред. [і з передм.] Ф.Ф. Бутинця. - 8-ме вид., доп. і перероб. -Житомир: ПП "Рута", 2009.-912 с.

7. Скирпан О.П., Палюх М.С. Фінансовий облік: Навчальний посібник. – Те- рнопіль: ТНЕУ, 2008. – 407 с.

8. Курс фінансового обліку: навчальний посібник / П.М. Гарасим, Г.П. Журавель, П.Я. Хомин. - Київ: Знання, 2007. - 566 с.

9. Лишиленко О.В. Бухгалтерський фінансовий облік: Навчальний посібник.- Київ: Вид-во “Центр учбової літератури”, 2003. – 524 с.

10. Сопко В.В. Бухгалтерський облік: Навч. посібник. – 3-є вид., перероб і доп. – К.: КНЕУ, 2000. – 578 с.

11. Фінансовий та управлінський облік за національними стандартами: Підручник / М.Ф. Огійчук, В.Я. Плаксієнко, М.І. Беленкова та ін.. / За ред. проф. М.Ф. М.Ф. Огійчука. – 6-ге вид., перероб. і допов. – К.: Алерта, 2011. – 1042 с.

12. Фінансовий облік: навч. посібник / Л. К. Сук, П. Л. Сук. - К.: Знання, 2010. - 631 с.

13. Фінансовий облік: навч. посібник / ред.: В. К. Орлова, М. С. Орлів, С. В. Хома. - К.: ЦУЛ, 2010. - 510 с.

|

|

|

14. Фінансовий облік - 1 (облік активів): навч. посібник / О. І. Єрмак. - Київ: Слово, 2008. - 376 с.

15. Фінансовий облік-2: навч. посібник / І. А. Волкова. - К.:ЦУЛ, 2009. 224 с.

16. Фінансовий облік: навч. посібник / Г. В. Нашкерська. - К.: Кондор, 2009. -

17. http://pidruchniki.com/1628061442738/buhgalterskiy_oblik_ta_audit/oblik_pratsi_oplati

18. http://library.if.ua/book/118/7931.html

19. http://pidruchniki.com/1791081953263/buhgalterskiy_oblik_ta_audit/analitichniy_sintetichniy_oblik_oplati_pratsi

20. http://buklib.net/books/25828/

Згідно із Законом України «Про оплату праці» сутність оплати праці визначається як «винагорода, що розрахована, як правило, у грошовому вираженні, яку власник або вповноважений ним орган виплачує робітнику за виконану їм роботу»[2].

Основою організації оплати праці є тарифна система, яка включає: тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики.

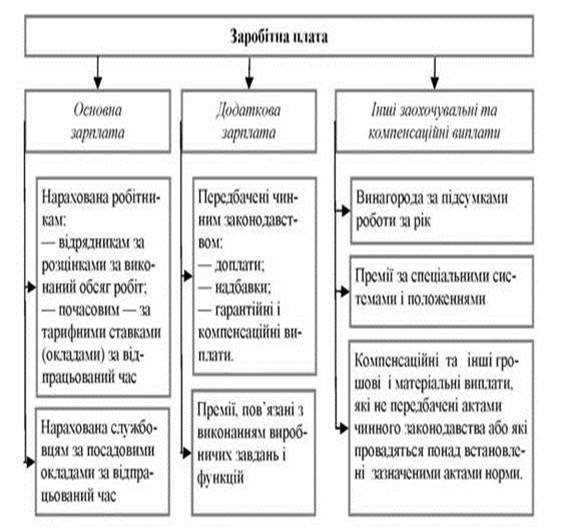

До фонду оплати праці включаються: основна заробітна плата,додаткова заробітна плата,та інші заохочувальні і компенсаційні виплати.(Рис.1)

· Основна заробітна плата – це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки). Основна заробітна плата існує у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців.

· Додаткова заробітна плата – це винагорода за працю понад встановлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Додаткова заробітна плата включає доплати, надбавки, гарантійні та компенсаційні виплати, передбачені законодавством, премії, пов’язані з виконанням виробничих завдань і функцій.

· Інші заохочувальні та компенсаційні виплати – це винагороди за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або виходять за межі їх норм. [6, с. 545]

|

|

|

Рис.1. Види оплати праці

На підприємствах застосовуються дві форми оплати праці: погодинна і відрядна. Існують різновиди цих форм, які називаються системами оплати праці: проста погодинна, погодинно-преміальна, пряма відрядна, відрядно-преміальна, відрядно-прогресивна, й акордна. В умовах ринкової економіки набули розповсюдження форми оплати праці за кінцевий результат – у відсотках до одержаного доходу або прибутку.

Система оплати праці – це сукупність правил, які визначають співвідношення між мірою праці та мірою винагороди працівників.

За відрядною оплатою праці заробіток працівника залежить від кількості виробленої продукції (виконаної роботи) і відрядної розцінки. За погодинною формою оплати заробіток працівника залежить від погодинної тарифної ставки і фактично відпрацьованого часу.

Погодинна форма оплати праці складається із двох систем: простої погодинної і погодинно-преміальної. За простої погодинної системи сума заробітку залежить від кількості відпрацьованих годин і годинної тарифної ставки. За погодинно-преміальної системи, крім оплати за відпрацьований час, виплачуються премії за досягнення певних показників в роботі.

Погодинна оплата праці керівників, спеціалістів, службовців здійснюється за місячними посадовими окладами (ставками), якщо інше не передбачено колективним договором чи іншими нормативними документами.

Відрядна оплата праці складається із таких систем: прямої відрядної, відрядно-преміальної, прогресивної, акордної, бригадної.

При прямій відрядній оплаті розцінки за одиницю продукції (роботи) є сталими, розмір заробітку залежить від кількості виробленої продукції або обсягу виконаних робіт незалежно від затраченого часу.

При відрядно-преміальній оплаті поряд з оплатою за встановленими розцінками за виконану роботу працівникам нараховують премії за виконання і перевиконання певних показників.

Відрядно-прогресивна система оплати праці – різновид відрядної оплати праці, при якій робота, виконана в межах встановлених норм, оплачується за звичайними відрядними розцінками, а частина роботи, виконаної понад норм, - за прогресивно-зростаючими розцінками та залежно від відсотку перевиконання норм.

|

|

|

Акордна оплата праці - це різновид відрядної системи, при якій норма та розцінка для виконавця, або групи виконавців встановлюється не за кожною окремою операцією, а на весь комплекс робіт.

Відрядна бригадна система оплати праці - це оплата, яку визначають шляхом множення розцінки за одиницю роботи на фактично виконаний обсяг робіт бригадою. Найпростіший спосіб розподілу заробітку між членами бригади здійснюється пропорційно до відпрацьованого часу. Заробіток також може бути розподілений між членами бригади за допомогою інших методів (наприклад, за допомогою коефіцієнту розподілу).

Відповідно до Закону України “ Про колективні договори і угоди” підприємства самостійно встановлюють форми і системи оплати праці своїх працівників, норми праці, розцінки, тарифні сітки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних компенсацій і гарантійних виплат. [7, с. 267]

Облік праці та її оплати повинен бути організований таким чином, щоб сприяти підвищенню продуктивності праці, зміцненню трудової дисципліни, підвищенню якості виробництва продукції, виконання робіт і послуг. При прийманні працівника на роботу власник або його представник вступають з ним у трудові відносини. Основним документом, який закріплює ці відносини, є трудовий договір або контракт.

Трудовий договір - це угода між працівником і власником (або уповноваженим органом, особою). За трудовим договором працівник зобов'язується виконувати роботу, визначену цим договором, дотримуватися внутрішнього трудового розпорядку підприємства, а власник підприємства або уповноважений ним орган чи фізична особа зобов'язуються виплачувати працівникові заробітну плату та забезпечити умови, необхідні для виконання роботи. (ст. 21 КЗпП).

Цей договір, як правило, укладається в письмовій формі. Це є обов'язковим у таких випадках: при організованому наборі працівників; при укладенні трудового договору про роботу в районах з особливими природними, географічними та геологічними умовами, з умовами підвищеного ризику для здоров'я; у випадках, коли працівник наполягає на укладенні трудового договору у письмовій формі; при укладенні трудового договору з неповнолітніми.

|

|

|

Трудовий договір може бути:

1) безстроковий, що укладається на невизначений термін;

2) строковим, що укладається:

- на визначений термін, встановлений за погодженням сторін;

- на час виконання певної роботи.

При укладенні трудового договору може бути обумовлене угодою сторін випробування з метою перевірки відповідності працівника роботі, яка йому доручається. Умова про випробування зазначається в наказі (розпорядженні) про прийняття на роботу.

Випробування не встановлюється для осіб, які не досягли 18 років, для молодих робітників після закінчення професійних навчально-виховних закладів; для молодих спеціалістів після закінчення вищих навчальних закладів; для осіб, звільнених у запас з військової або альтернативної (невійськової) служби; для інвалідів, направлених на роботу за рекомендаціями медико-соціальної експертизи; при прийнятті на роботу в іншу місцевість і при переведенні на роботу на інше підприємство.

Контракт - це різновид трудового договору. Контракт укладається на певний термін і застосовується для працівників, які приймаються на роботу на визначений термін або на час виконання певної роботи. Контракт укладається у письмовій формі у двох примірниках і підписується роботодавцем та працівником, якого приймають на роботу за контрактом. Документ набирає чинності з моменту його підписання або з дати, визначеної сторонами у контракті. На підставі контракту видається наказ (розпорядження) про прийняття працівника на роботу.

У контракті вказуються обсяги пропонованої роботи та вимоги до якості і термінів її виконання, термін дії контракту, права, обов'язки та взаємна відповідальність сторін, умови оплати й організації праці, підстави припинення та розірвання контракту, соціально-побутові та інші умови, необхідні для виконання зобов'язань з урахуванням специфіки роботи, професійних особливостей та фінансових можливостей підприємства.[17]

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 1101; Нарушение авторских прав?; Мы поможем в написании вашей работы!