КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Допущен к защите 2 страница

|

|

|

|

(7), где

(7), где

Р — средневзвешенная процентная ставка;

Р1... n — средневзвешенная процентная ставка по кредитам, предоставленным n-ой кредитной организацией; V1... n — объем кредитов, предоставленных n-ой кредитной организацией; Т1... n — средневзвешенный срок предоставления кредитов n-ой кредитной организацией. Средневзвешенная ставка по кредитам, предоставленным в течение месяца, характеризует средние процентные ставки по ЖК (ИЖК), предоставленным кредитными организациями в течение месяца. Объем досрочно погашенных ИЖК (прав требования по ИЖК) – величина ИЖК (прав требования по ИЖК), досрочно погашенных в течение отчетного периода. Рассчитывается как сумма внесенных средств, превышающая предусмотренную договором на предоставление ИЖК (дополнительным соглашением) величину ежегодных (полугодовых) выплат в счет погашения основной ссудной задолженности по ИЖК. Показатель формируется нарастающим итогом с начала года [16].

При выполнении данной работы были использованы так же показатели темпов роста, среднегодовых темпов роста и прироста.

Темп роста равен отношению абсолютного значения показателя в конце к абсолютному значению показателя в начале некоего рассматриваемого интервала времени [формула (8)]:

(8), где

(8), где

– темп роста показателя за интервал времени 0 – t,

– темп роста показателя за интервал времени 0 – t,

– абсолютное значение показателя в момент времени 0 (начальный момент времени),

– абсолютное значение показателя в момент времени 0 (начальный момент времени),

– абсолютное значение показателя в момент времени t (конечный момент времени).

– абсолютное значение показателя в момент времени t (конечный момент времени).

Темп прироста равен отношению абсолютного прироста показателя за рассматриваемый интервал времени к абсолютному значению показателя в начале данного временного промежутка [формулы (9), (10)]:

(9) или

(9) или  (10), где

(10), где

|

|

|

– темп прироста показателя за интервал времени 0 – t,

– темп прироста показателя за интервал времени 0 – t,

– абсолютное значение показателя в момент времени 0 (начальный момент времени),

– абсолютный прирост (убыль) показателя за интервал времени 0-t,

– абсолютный прирост (убыль) показателя за интервал времени 0-t,

– темп роста показателя.

Ещё более точно провести межтерриториальные и межвременные сравнения динамики абсолютных и относительных показателей (особенно при неравенстве длин сопоставляемых периодов времени) позволяют средние темпы роста и прироста [формулы (11), (12)]:

(11),

(11),  =

=  – 100% (12), где

– 100% (12), где

– средние темпы роста за интервал времени 0–t,

– средние темпы роста за интервал времени 0–t,

– средние темпы прироста за интервал времени 0–t,

– средние темпы прироста за интервал времени 0–t,

– абсолютное значение показателя в момент времени 0 (начальный момент времени),

– абсолютное значение показателя в момент времени 0 (начальный момент времени),

- абсолютное значение показателя в момент времени t (конечный момент времени),

- абсолютное значение показателя в момент времени t (конечный момент времени),

n–длина периода. Так же использовался табличный метод. Статистические таблицы могут выполнять различную функциональную роль. Одни из них служат, например, для обобщения результатов статистического наблюдения и способствуют выполнению функций первичной сводки. В таких случаях статистическая таблица представляет собой своего рода списочный формуляр. Другие таблицы используются в самом процессе обработки информации с применением различных статистических методов и приёмов. Третьи таблицы дают возможность в компактном рациональном виде изложить конечные результаты статистической обработки данных. Поэтому в зависимости от своей функциональной роли статистические таблицы можно разделить на вспомогательные (рабочие) и результативные. Вспомогательные таблицы предназначены главным образом для отражения подробных данных в процессе сбора и первичной обработки статистической информации. Вспомогательные статистические таблицы нередко называют разработочными, или рабочими. По существу применение любых статистических методов (наблюдения и сводки, абсолютных и относительных показателей, вариационных рядов, средних величин и показателей вариации, статистических группировок и т.д.) объективно связано с использованием рабочих таблиц.

|

|

|

Графический метод – это продолжение и дополнение табличного метода. Если при чтении таблицы что–то остается незамеченным, обнаруживается на графике. Статистические графики показывают общую картину изучаемого явления, дают его обобщенное представление. При графическом изображении статистических данных становится более выразительной сравнительная характеристика изучаемых показателей, отчетливее проявляется тенденция развития изучаемого явления, лучше видны основные взаимосвязи. По способу построения статистические графики подразделяются на диаграммы, картограммы и картодиаграммы. В данной работе использовались диаграммы. Диаграмма представляет чертеж, на котором статистическая информация изображается посредством геометрических фигур или символических знаков. Наиболее простой вид диаграммы – это столбиковые диаграммы, при которых построение данных изображается в виде столбиков от количественных значений изображаемых величин по определенному масштабу. Разновидностью столбиковых диаграмм являются ленточные диаграммы, изображающие размеры признака в виде расположенных по горизонтали прямоугольников одинаковой ширины, но различной длины, пропорционально изображаемым величинам. При выполнении работы для наглядного представления абсолютных и относительных показателей использовался метод картограмм. Картограммы применяются для изображения географической характеристики изучаемых явлений. Они показывают размещение изучаемого явления, его интенсивность на определенной территории - в республике, области, экономическом или административном районе и т. д. На картограмме распределение изучаемого признака по территории изображается условными знаками (точками, штриховкой, цветом и т. д.), соответствующими определенным интервалам значений величины этого признака. Эти знаки покрывают контур каждого района. Картограмма применяется в тех случаях, когда возникает необходимость показать территориальное распределение какого-нибудь одного статистического признака между отдельными районами для выявления закономерностей этого распределения.

|

|

|

II. Развитие жилищного кредитования в Приволжском федеральном округе в 2005 – 2015 годах

2.1. Кредитные организации и физические лица – участники рынка жилищного кредитования

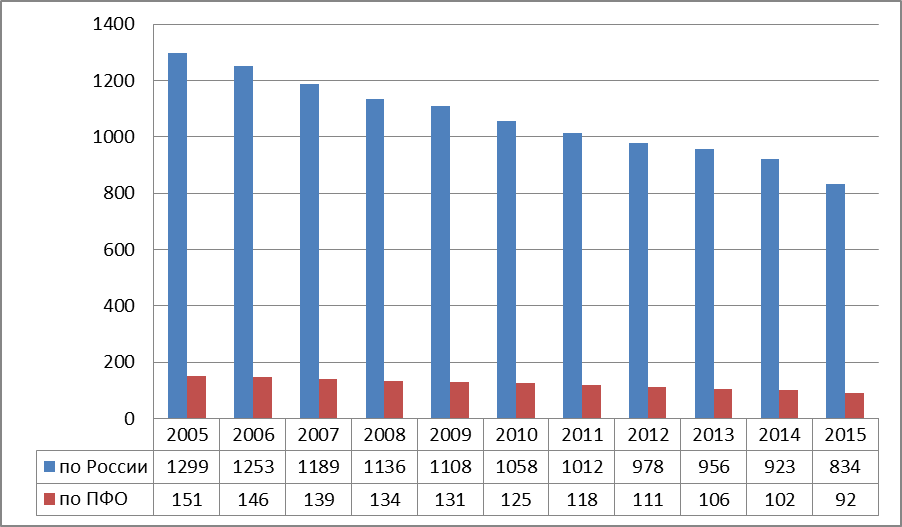

В настоящее время в России действует 834 кредитные организации. В том числе на территории ПФО (Приволжский федеральный округ) 92 (11% от числа кредитных организаций в стране). С 2005 года количество кредитных организаций, как в целом по Российской Федерации, так и в ПФО постоянно сокращается (рис.2.1.1.) [24].

Рисунок 2.1.1. Динамика количества кредитных организаций, 2005-2015 годы.

Рисунок 2.1.1. Динамика количества кредитных организаций, 2005-2015 годы.

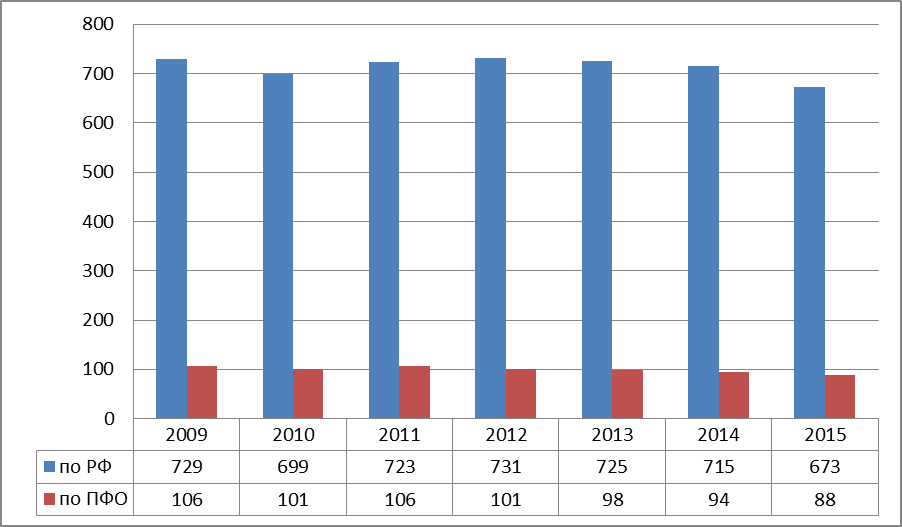

Среднегодовые темпы убыли (прироста) числа кредитных организаций по России составляют -4,3%, а в ПФО число кредитных организаций с несколько большими средними темпами - 4,8%. Не все кредитные организации работают на рынке жилищного кредитования. В стране их 673 (80,7% от общего числа кредитных организаций), и только 629 выдают жилищные кредиты под залог недвижимого имущества, т.е. ипотечные кредиты (75,4% от общего числа кредитных организаций). В ПФО на рынке жилищного кредитования работает 88 банков, т.е. 95,7%,, выдаёт ипотечные кредиты 87 (94,6%) что существенно выше, чем в целом по стране. Изменение числа банков, работающих на рынке жилищного кредитования, не столь однозначно, как изменение общего числа кредитных организаций, после падения в 2009 году их количество росло до 2011 года в России и до 2010 года в ПФО, а в последующем вновь сменилось сокращением (рис.2.1.2.).

Рисунок 2.1.2. Динамика кредитных организаций, предоставляющих жилищные кредиты, 2009-2015 гг.

Рисунок 2.1.2. Динамика кредитных организаций, предоставляющих жилищные кредиты, 2009-2015 гг.

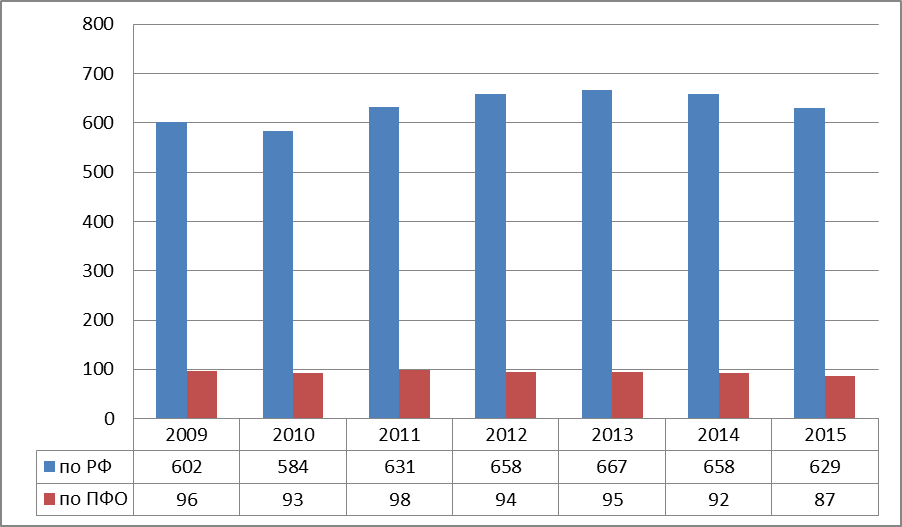

А с 2005 года средние темпы убыли числа кредитных организаций по стране составили -0,8%, а по ПФО - 1,8% (более чем в два раза больше, чем по России). Происходило сокращение числа кредитных организаций, предоставляющих ипотечные жилищные кредиты, в условиях уменьшения количества действующих кредитных организаций. По состоянию на 1 января 2015 года число участников первичного рынка ипотечного жилищного кредитования уменьшилось по сравнению с началом 2014 года на 29 кредитных организаций и составило 629 участников, из них 534 кредитные организации предоставили в 2014 году новые ИЖК, остальные осуществляли обслуживание ранее выданных кредитов (рис.2.1.3.) [24]. Среднегодовые темпы прироста по России, в рассматриваемом периоде, числа кредитных организаций, предоставляющих ипотечные жилищные кредиты, составило 0,62%. А по ПФО -1,63%.

|

|

|

Рисунок 2.1.3. Динамика кредитных организаций, предоставляющих ипотечные жилищные кредиты, 2009-2015 гг.

Рисунок 2.1.3. Динамика кредитных организаций, предоставляющих ипотечные жилищные кредиты, 2009-2015 гг.

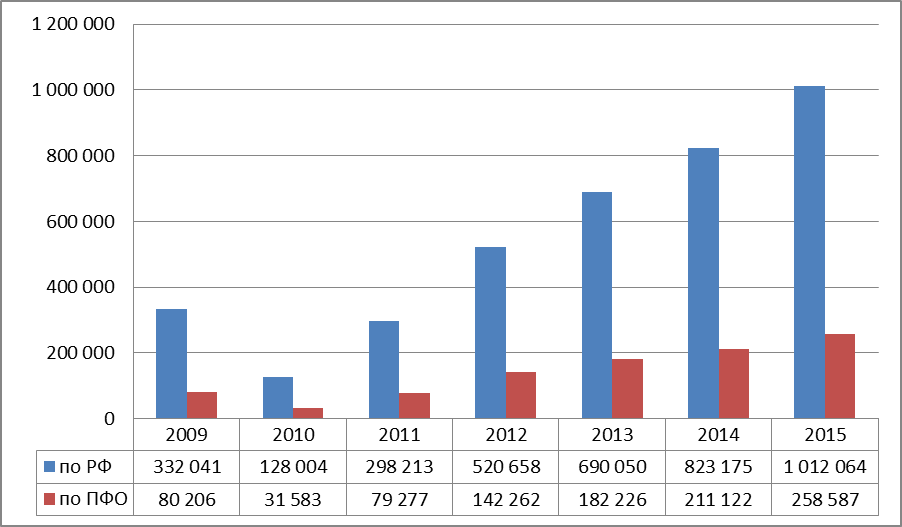

За 2009 год кредитными организациями было предоставлено 176 146 жилищных кредитов, что на 64 % меньше чем в 2008 году (489 032) (рис.2.1.4.). Резкое снижение количества предоставленных жилищных кредитов связано с кризисными явлениями 2008-2009 годов. С 2010 года по настоящее время наблюдается тенденция роста количества предоставленных жилищных кредитов. В ПФО в рассматриваемый период рынок жилищного кредитования в сфере количества предоставленных кредитов также пережил кризис. Но он оказался глубже и продолжительнее, чем в целом по России. Так спад в 2008 – 2009 гг. оказался несколько глубже, чем в целом по России, темпы убыли превысили 65%, и если в среднем по России в 2010-2011 гг. началось восстановление и рост числа выданных кредитов, то в ПФО спад продолжился в 2010 году, составив в итоге почти 92%. На 01.01.2015 количество предоставленных жилищных кредитов в ПФО составило 271 618, в том числе 258 587 ипотечных жилищных кредитов. Средние темпы прироста количества жилищных кредитов за 2009-2015 годы по России составили 13,7%, по ПФО 12,5% [25].

Рисунок 2.1.4. Количество жилищных кредитов, предоставленных физическим лицам в рублях, 2009-2015 гг.

Доля жилищных кредитов, предоставленных физическим лицам в иностранной валюте по стране в общем количестве предоставленных жилищных кредитов на 01.01.2009 год составлял 3,6%, по ПФО показатель имел значение 1,3%. За 2009 год произошло резкое сокращение числа предоставленных кредитов, на 87,8% по России и на 91,7% по ПФО (рис. 2.1.5.). Среднегодовые темпы прироста количества жилищных кредитов, предоставленных физическим лицам в иностранной валюте по стране составляют -40, 5%, по ПФО показатель имеет значение -43,2% [20].

Рисунок 2.1.5. Количество жилищных кредитов, предоставленных физическим лицам в иностранной валюте, 2009-2015 гг.

Рисунок 2.1.5. Количество жилищных кредитов, предоставленных физическим лицам в иностранной валюте, 2009-2015 гг.

Сопоставив динамику количества жилищных кредитов, предоставленных физическим лицам и динамику количества ипотечных жилищных кредитов по ПФО, выданных так же физическим лицам, мы можем наблюдать, что падение их началось одномоментно, а выход из пике - разновременно. Жилищные кредиты в кризисное время оказались на дне в 2010 году, тогда как ипотечные жилищные кредиты в 2010 году уже выходили из кризиса и имели тенденцию роста (рис.2.1.5.) [20]. Таким образом, можно сделать вывод, что на продолжительность и глубину кризиса в ипотечном жилищном кредитовании в ПФО, с точки зрения числа выданных ипотечных жилищных кредитов, повлияла форма жилищного кредитования, которая не предусматривает залога на собственность. В целом, в рассматриваемый период наблюдается тенденция роста предоставленных ипотечных жилищных кредитов (в рублях). Среднегодовые темпы прироста показателя предоставленных ипотечных жилищных кредитов по РФ составили 20,4%, а по ПФО 21, 5%.

Рисунок 2.1.5. Количество ипотечных жилищных кредитов, предоставленных физическим лицам в рублях, 2009-2015 гг.

Рисунок 2.1.5. Количество ипотечных жилищных кредитов, предоставленных физическим лицам в рублях, 2009-2015 гг.

Количество предоставленных ипотечных жилищных кредитов в иностранной валюте, как и число предоставленных жилищных кредитов, за весь наблюдаемый период сокращалось.

Рисунок 2.1.6. Количество ипотечных жилищных кредитов, предоставленных физическим лицам в иностранной валюте, 2009-2015 гг.

Рисунок 2.1.6. Количество ипотечных жилищных кредитов, предоставленных физическим лицам в иностранной валюте, 2009-2015 гг.

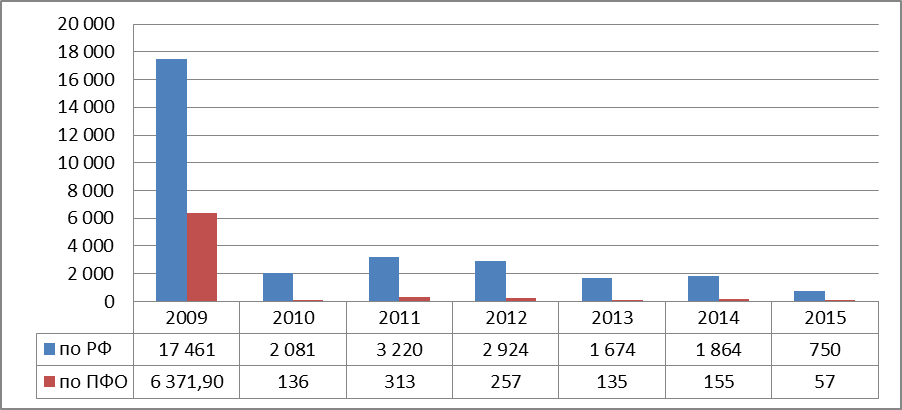

Если на 01.01 2009 год в стране было предоставлено 17 461 ипотечных жилищных кредитов в иностранной валюте, то уже к 01.01.2010 произошло резкое их сокращение и составило 2 081 (более 8 раз) (рис.2.1.6.). Средние темпы прироста по Росси составили -40,8%, -43% по ПФО [20].

2.2. Изменение объёмов жилищного кредитования

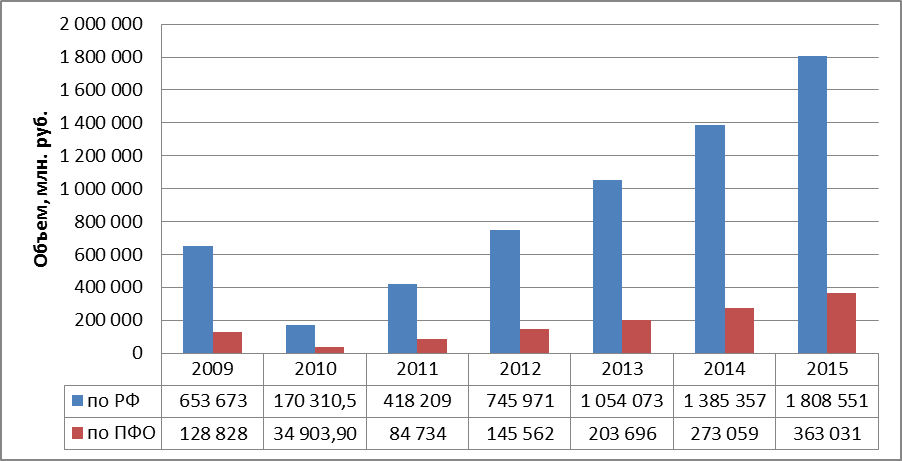

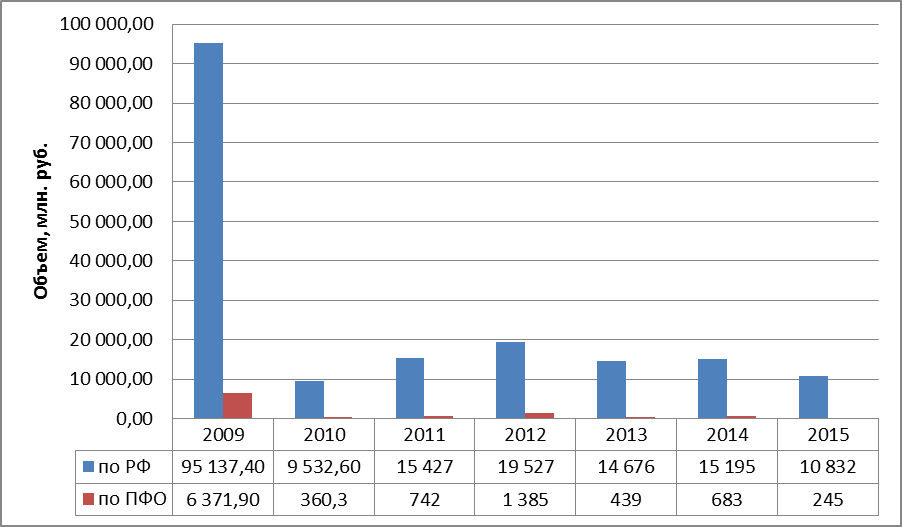

В настоящее время объем предоставленных жилищных кредитов в рублях, как по России, так и по ПФО растет. На 01.01. 2015 год объем предоставленных кредитов по России составляет 1 808 551млн. руб., по ПФО 363 031 млн. руб. (20, 1 % от объема предоставленных жилищных кредитов по России) (рис. 2.2. 1) [22].

Рисунок 2.2.1. Объем предоставленных жилищных кредитов, 2009-2015 гг.

Рисунок 2.2.1. Объем предоставленных жилищных кредитов, 2009-2015 гг.

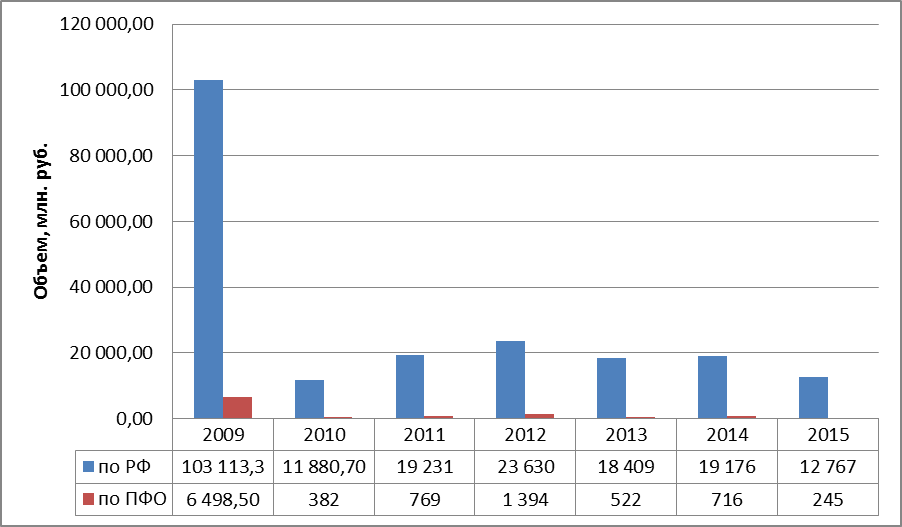

Среднегодовые темпы прироста объема предоставленных жилищных кредитов по России составляют 18, 5%. По ПФО среднегодовые темпы прироста отличаются незначительно и составляют 18,8%. В след за количеством предоставляемых жилищных кредитов в объеме предоставленных жилищных кредитов наблюдается аналогичная динамика. С понижением или ростом количества предоставляемых жилищных кредитов объем предоставленных жилищных кредитов понижается или повышается соответственно. Доля объема предоставленных жилищных кредитов в иностранной валюте в общем объеме предоставленных жилищных кредитов не значительна. Наибольшая доля по РФ в рассматриваемом периоде приходилась на 2008 год и составляла 15, 8% (103 113,3), а в ПФО доля объема предоставленных жилищных кредитов была меньше в 3 раза от общероссийских показателей и составляла всего 5% (6 498,5). Показатель объема предоставленных жилищных кредитов в иностранной валюте, как и количество предоставленных кредитов в иностранной валюте, имеет тенденцию убыли как по стране, так и по ПФО.

Рисунок 2.2.2. Объем предоставленных жилищных кредитов физическим лицам в иностранной валюте, 2009-2015 гг.

Рисунок 2.2.2. Объем предоставленных жилищных кредитов физическим лицам в иностранной валюте, 2009-2015 гг.

Резкое сокращение объемов пришлось на 2009 год, как следствие кризисных явлений 2008-2009 гг. За 2009 год объёмы предоставленных жилищных кредитов по РФ снизились на 88,5% и составили 11 880,7 млн. руб., а по ПФО показатель составил чуть более 94%. На 01.01.2015 год объем предоставленных жилищных кредитов по РФ составляет всего 0,7% (12 767), по ПФО показатель составляет 0,06% (245) (рис.2.2.2.) [20]. Средние темпы прироста (убыли) по стране составляют -29,4%, а по ПФО -42,1% (почти в 1,5 раза больше общероссийских). От объема предоставленных жилищных кредитов 96, 9% составляют ипотечные жилищные кредиты (1 753 294 млн. руб.). В ПФО объем предоставленных ипотечных жилищных кредитов от общероссийских отличается не значительно и составляет 97% (352 463) (рис. 2.2.3.). Так как основной объем жилищного кредитования приходится на ипотечные жилищные кредиты, то динамика показателя объема предоставленных ипотечных жилищных кредитов аналогична с динамикой объема предоставленных жилищных кредитов.

Рисунок 2.2.3. Объем предоставленных ипотечных жилищных кредитов в рублях, 2009-2015.

Рисунок 2.2.3. Объем предоставленных ипотечных жилищных кредитов в рублях, 2009-2015.

Среднегодовые темпы прироста показателя объема предоставленных ипотечных жилищных кредитов по РФ составляют 20,9%, по ПФО 22,1% (в рублях). Динамика объема ипотечного жилищного кредитования в иностранной валюте так же аналогична с динамикой объема жилищного кредитования. После резкого спада в 2009 году рынок ипотечного жилищного кредитования, а именно объемы кредитования в сфере ипотечного жилищного кредитования в иностранной валюте, не восстановился. В 2010-2011 гг. был не значительный рост объемов, но показатели не смогли повыситься до докризисных значений (рис. 2.2.4.).

Рисунок 2.2.4. Объем предоставленных ипотечных жилищных кредитов в иностранной валюте, 2009-2015гг.

Рисунок 2.2.4. Объем предоставленных ипотечных жилищных кредитов в иностранной валюте, 2009-2015гг.

Средние темпы прироста объема предоставленных ипотечных жилищных кредитов в иностранной валюте, как и темпы прироста объема предоставленных жилищных кредитов отрицательные. По РФ составляют -30,4%, по ПФО -42, 4%. Объясняется это тем, что в период проявления кризисных явлений изменения курса валюты привели к тому, что, с одной стороны, банки, учитывая валютный риск, ужесточили требования к заемщикам при выдаче ипотечных кредитов, а заемщики, опасаясь проблем с обслуживанием кредита, сделали выбор в пользу ипотечного кредита в российских рублях [20].

2.3. Изменение средневзвешенного срока кредитования и средневзвешенной процентной ставки

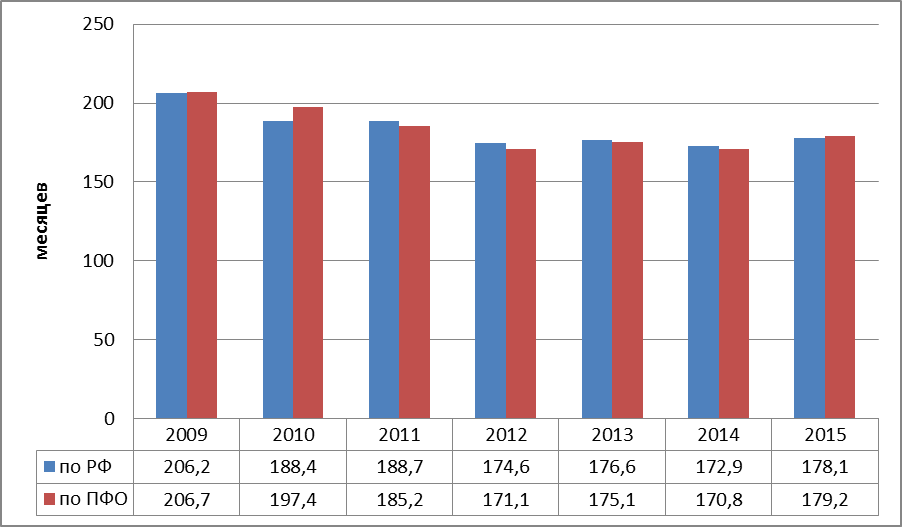

В настоящее время средневзвешенные сроки кредитования по стране составляют 178, 1 месяцев, по ПФО сроки от общероссийских отличаются не значительно и составляют 179, 2 месяцев, что 14,8 и 14, 9 лет соответственно. За исследуемый период средневзвешенные сроки кредитования снизились с 206, 2 месяцев до 178, 1 месяцев по России, т. е. на 13,6% (2,3 года), а по ПФО – с 206,7 до 179,2 месяцев, т.е. на 13,3% (2,3 года). За весь наблюдаемый период наблюдается тенденция снижения средневзвешенных сроков кредитования по жилищным кредитам, хотя происходит это не стабильно и медленно. Общее снижение сроков можно объяснить повышением доходов населения, т. е. население готово снизить сроки заема кредита от банков [22]. Среднегодовые темпы прироста средневзвешенного срока кредитования по жилищным кредитам за 2009-2015 годы по России составили -2,4%, по ПФО -2,3%.

Рисунок 2.3.1. Изменение средневзвешенного срока кредитования по жилищным кредитам, 2009-2015гг.

Рисунок 2.3.1. Изменение средневзвешенного срока кредитования по жилищным кредитам, 2009-2015гг.

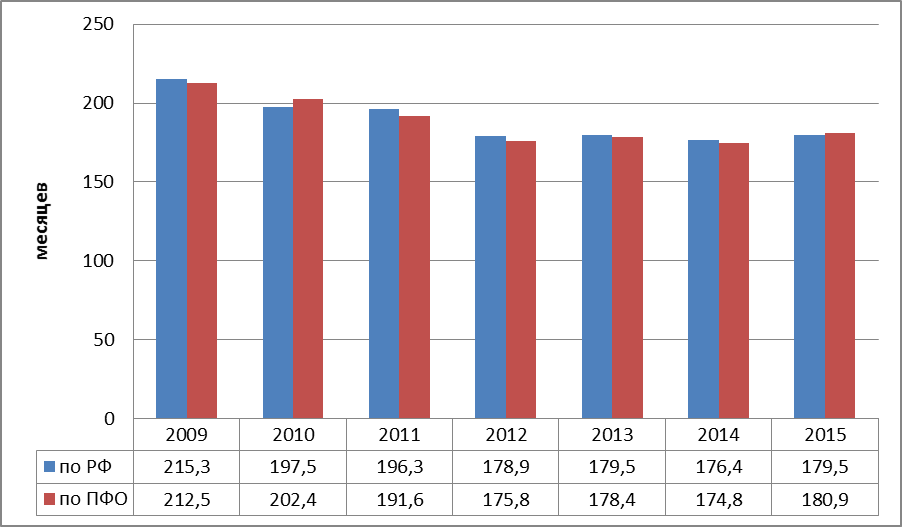

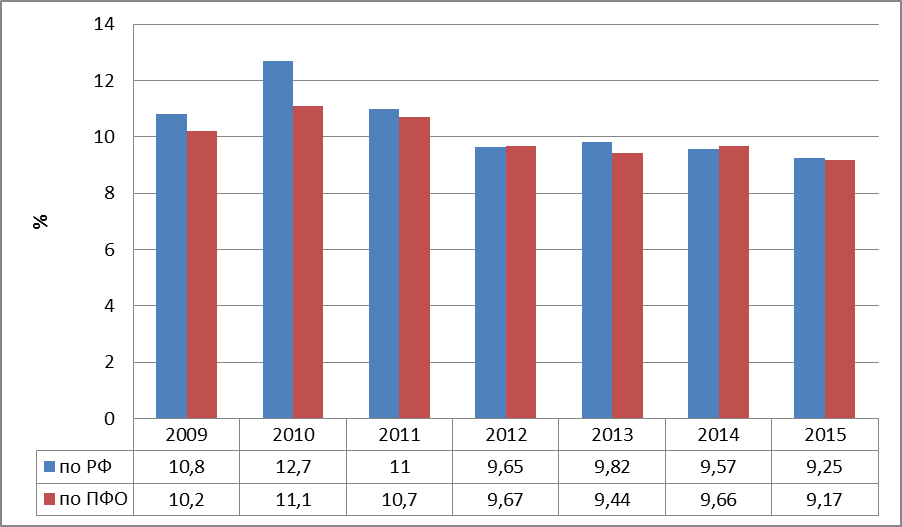

Снижение средневзвешенных сроков кредитования происходит и по ипотечным жилищным кредитам, как по России, так и по ПФО (рис. 2.3.2.). На 01.01.2009 год средневзвешенный срок кредитования имел значение 215,3 месяцев (17,9 лет), а к 2015 году он снизился до 179, 5 месяцев (14, 9 лет), т.е. на 16,6% (около 3 лет). Так же следует отметить, что средневзвешенные сроки ипотечного жилищного кредитования не намного больше сроков жилищного кредитования. На 01.01.2009 год различие по стране составляло 4,9%, а по ПФО – 2,7%, а к 2015 году по РФ – 0,8%, по ПФО – 0,9%, т.е. к концу исследуемого периода различия в сроках стало не значительным. Средние темпы прироста (убыли) показателя средневзвешенного срока кредитования по ипотечным кредитам по стране составили -3 %, по ПФО - -2,6%.

Рисунок 2.3.2. Изменение средневзвешенного срока кредитования по ипотечным жилищным кредитам, 2009-2015 гг.

Рисунок 2.3.2. Изменение средневзвешенного срока кредитования по ипотечным жилищным кредитам, 2009-2015 гг.

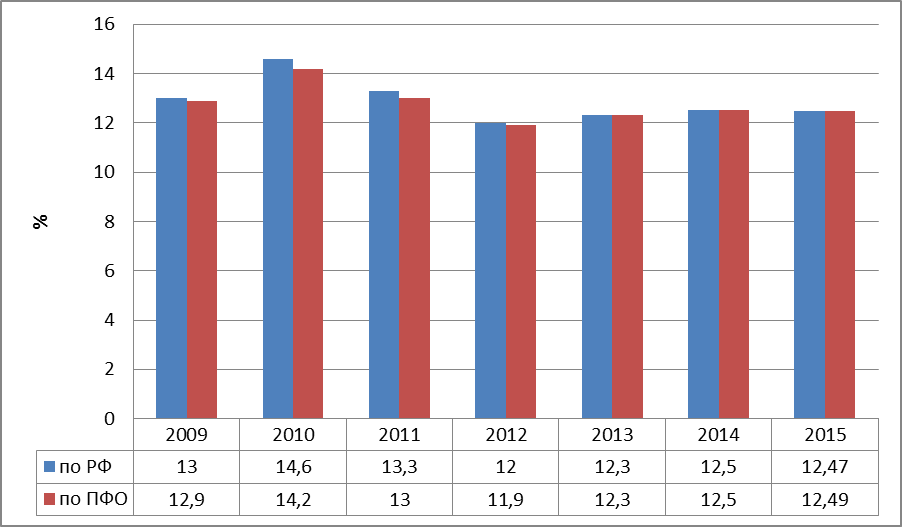

По данным Центрального банка РФ средневзвешенная процентная ставка на жилищные кредиты в рублях на 01.01.2015 год по стране составила 12,47%, а по ПФО показатель имел значение 12,49% (рис.2.3.3.). За исследуемый период средневзвешенная ставка держится примерно на одном уровне, только в кризисное время в 2009 году ставка по стране выросла до 14,6 %, а по ПФО до 14,2%. Минимальная ставка по жилищным кредитам, как по стране, так и по ПФО пришлась на 2011 год и составила 12% и 11, 9%. соответственно. Далее средневзвешенная ставка держалась примерно на одном уровне и не превышала 12,5% [22].

Рисунок 2.3.3. Изменение средневзвешенной процентной ставки на жилищные кредиты в рублях, 2009-20015 гг.

Рисунок 2.3.3. Изменение средневзвешенной процентной ставки на жилищные кредиты в рублях, 2009-20015 гг.

Максимальная средневзвешенная процентная ставка на жилищные кредиты в иностранной валюте так же как и на жилищные кредиты в рублях пришлась на 2009 год и составила по стране 13%, а по ПФО 11,2% (рис. 2.3.4.). Далее средневзвешенная ставка имела тенденцию спада и после 2010 года не превышала 10% как по Росии, так и по ПФО [20]. Среднегодовые темпы прироста (убыли) показателя средневзвешенной процентной ставки на жилищные кредиты в иностранной валюте по РФ составили -2,7%, а по ПФО -1,8%.

Рисунок. 2.3..4. Изменение средневзвешенной процентной ставки на жилищные кредиты в иностранной валюте, 2009-2015 гг.

Рисунок. 2.3..4. Изменение средневзвешенной процентной ставки на жилищные кредиты в иностранной валюте, 2009-2015 гг.

Динамика средневзвешенной процентной ставки на ипотечные жилищные кредиты аналогична с динамикой средневзвешенной процентной ставкой на жилищные кредиты.

Рисунок 2.3.5. Изменение средневзвешенной процентной ставки на ипотечные жилищные кредиты в рублях, 2009-2015 гг.

Рисунок 2.3.5. Изменение средневзвешенной процентной ставки на ипотечные жилищные кредиты в рублях, 2009-2015 гг.

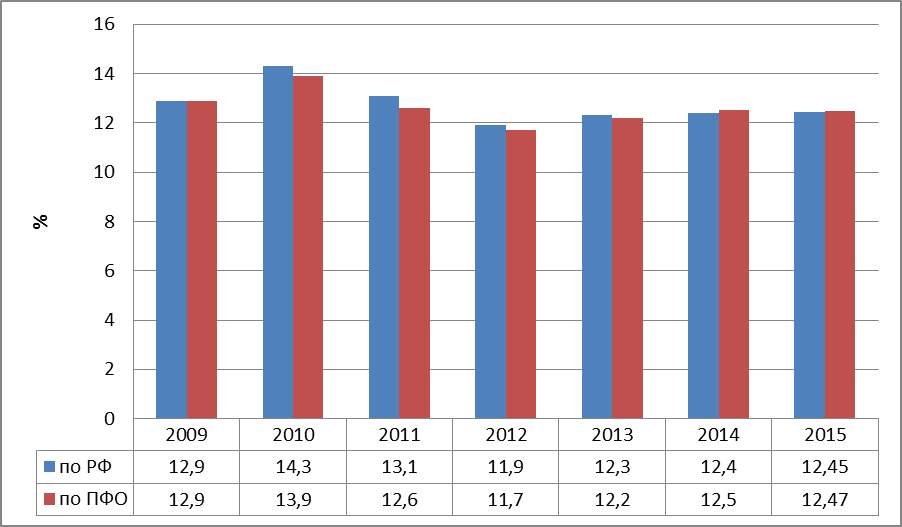

Наибольшая процентная ставка на ипотечные жилищные кредиты так же наблюдалась в 2009 году и составила 14, 3% по РФ и 13,9% по ПФО. Наименьшая процентная ставка на рынке ипотечного жилищного кредитования была в 2011 году и составляла 11,9% по стране и 11, 7% по ПФО (рис. 2.3.5.). Среднегодовые темпы прироста средневзвешенной процентной ставки на ипотечные жилищные кредиты в рублях по России составили -0,59%, по ПФО показатель практически не отличается от общероссийских и составляет -0,56%. Динамика средневзвешенной процентной ставки на ипотечные жилищные кредиты в иностранной валюте аналогична с динамикой средневзвешенной процентной ставки на жилищные кредиты в иностранной валюте. Так же показатели среднегодовых темпов прироста практически не отличаются, по России за исследуемый период составили -2,5%, а по ПФО -1,8% [20].

Рисунок 2.3.6. Изменение средневзвешенной процентной ставки на ипотечные жилищные кредиты в иностранной валюте, 2009-2014 гг.

Рисунок 2.3.6. Изменение средневзвешенной процентной ставки на ипотечные жилищные кредиты в иностранной валюте, 2009-2014 гг.

2.4. Просроченная задолженность и досрочное погашение жилищных кредитов

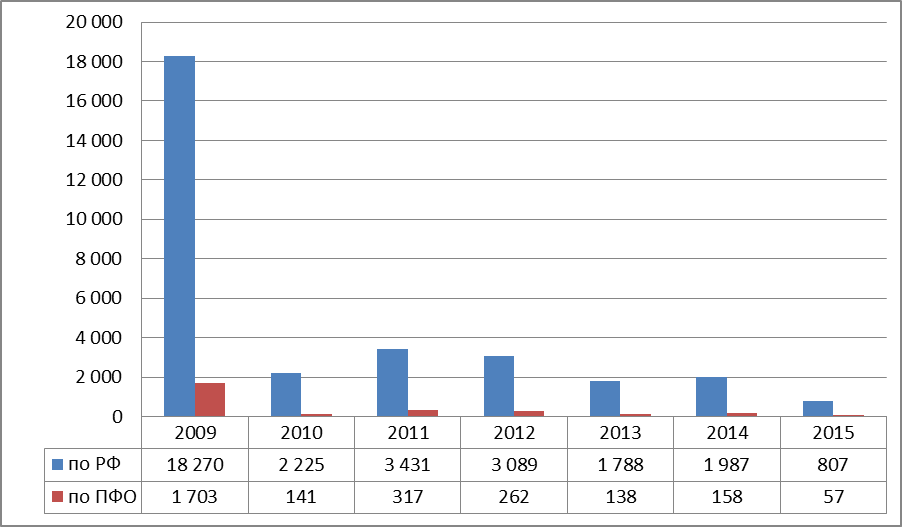

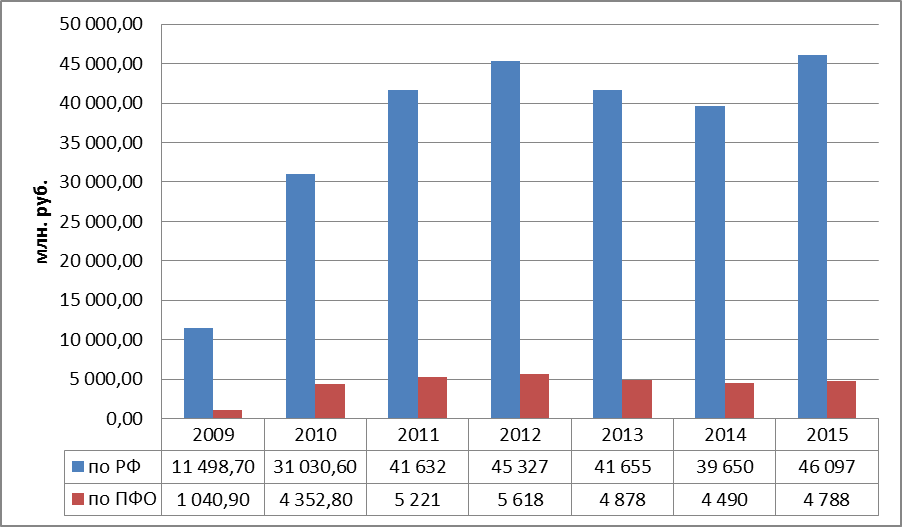

Объем просроченной задолженности за весь исследуемый период растет. Если на 01.01.2009 год просроченная задолженность составляла 11 498.7 млн. руб., то за 2009-2010 годы объем вырос на 294,2% и к 01.01.2011 году по стране составил 45 327 млн. руб., в ПФО показатель имел значение 5 618 млн. руб. (вырос на 439,7 %) (рис.2.4.1.). До 2014 года, как по стране, так и по ПФО наблюдалось не значительное понижение показателей объемов просроченной задолженности по ипотечным жилищным кредитам, как по стране, так и по ПФО. Далее в кризисный 2014 год объемы просроченной задолженности снова выросли. Увеличение объема просроченной задолженности связывают главным образом с резким снижением реальных доходов населения, ростом безработицы и инфляции: больше средств стало уходить на оплату товаров первой необходимости, меньше - оставаться на погашение ипотечного кредита [21].

Рисунок 2.4.1. Объем просроченной задолженности по ипотечным жилищным кредитам, 2009-2015 гг.

Рисунок 2.4.1. Объем просроченной задолженности по ипотечным жилищным кредитам, 2009-2015 гг.

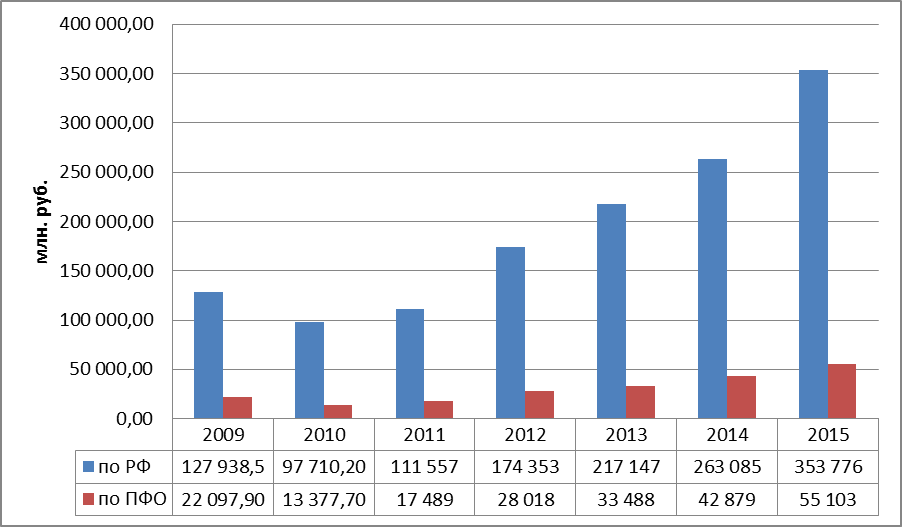

Среднегодовые темпы прироста показателя объема просроченной задолженности за исследуемый период по стране составили 26%, в ПФО – 28,9%. Показатель объема досрочно погашенных ипотечных жилищных кредитов за весь наблюдаемый период имеет общую тенденцию роста наряду с показателем объема просроченной задолженности по ипотечным кредитам, как по России, так и по ПФО. Только в кризисный 2009 год объемы досрочно погашенных кредитов снизились до 97 710,2 млн. руб. по РФ, до 13 377,7 млн. руб. по ПФО. Далее после кризиса показатель имеет тенденцию роста и к 01.01.2015 году составил 353 776 млн. руб. по РФ, 55 103 млн. руб. по ПФО, т.е. увеличение на 262 % и 311,9%, соответственно [26].

Рисунок 2.4.2. Объем досрочно погашенных ипотечных жилищных кредитов, 2009-2015 гг.

Рисунок 2.4.2. Объем досрочно погашенных ипотечных жилищных кредитов, 2009-2015 гг.

Среднегодовые темпы прироста объема досрочно погашенных ипотечных кредитов за 2009-2015 гг. составляют 18,4% по РФ, по ПФО показатель имеет значение 16, 4%.

3. Жилищное кредитование в регионах Приволжского федерального округа

3.1. Кредитные организации и физические лица – участники региональных рынков жилищного кредитования

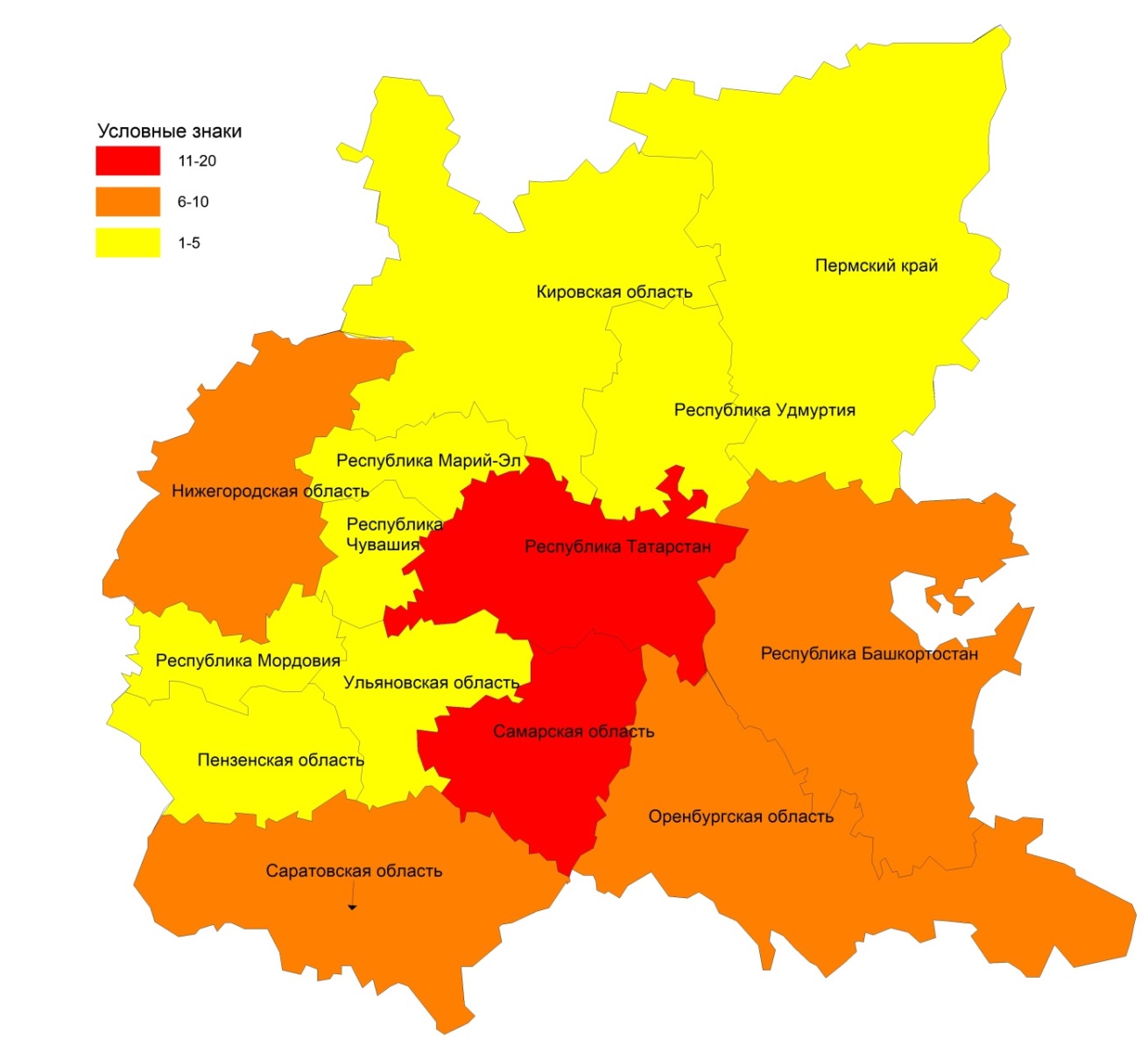

В настоящее время в ПФО действует всего 88 кредитных организаций, предоставляющих жилищные кредиты. Наибольшее количество кредитных организаций сосредоточено в центральной части ПФО, а именно в Татарстане (20) и Самарской области (12) [25].

Рисунок 3.1.1. Картосхема количества кредитных организаций, предоставляющих жилищные кредиты, 2015 г.

Рисунок 3.1.1. Картосхема количества кредитных организаций, предоставляющих жилищные кредиты, 2015 г.

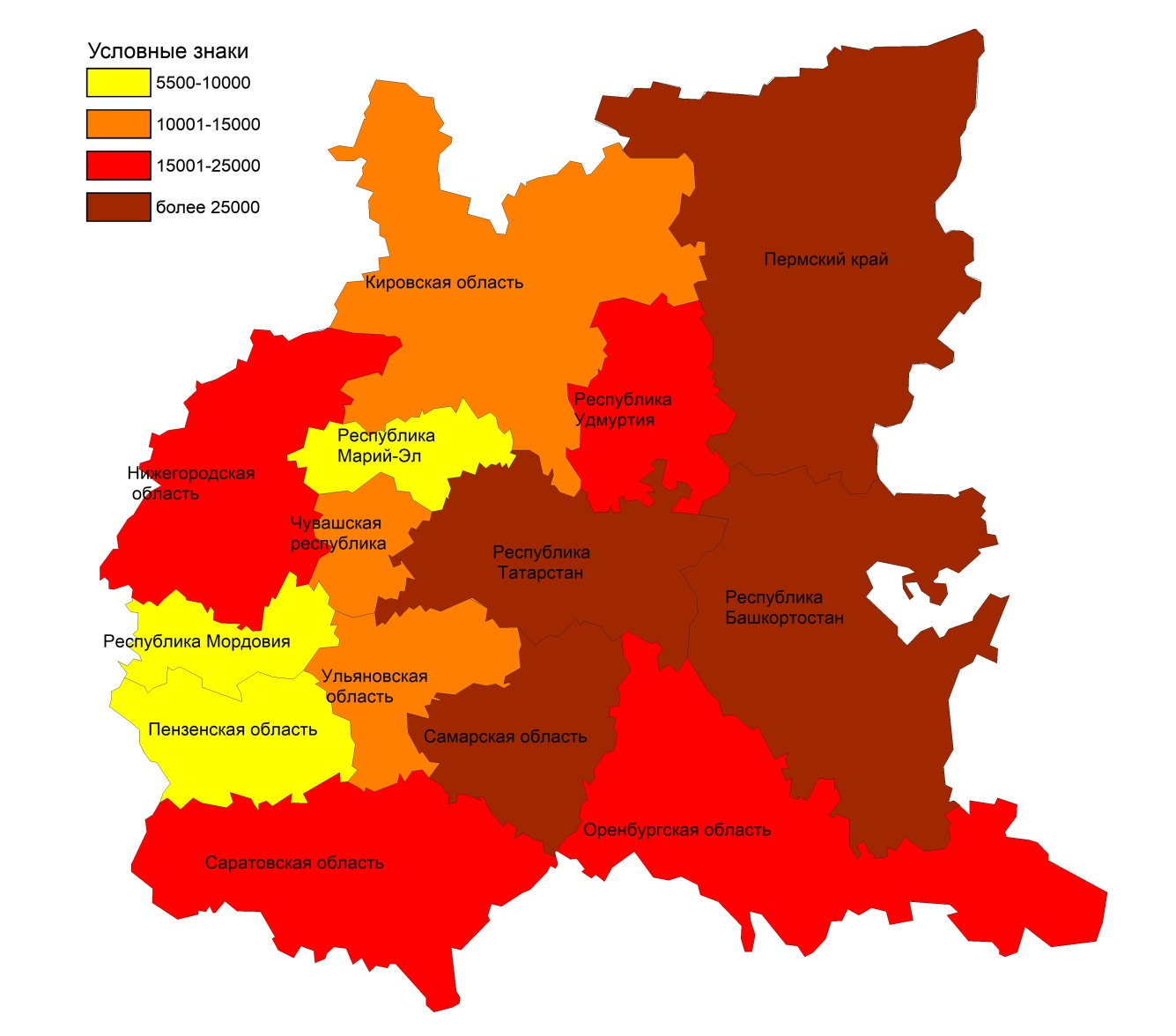

Сосредоточение наибольшего количества кредитных организаций в этих регионах обусловлено с большой численностью населения. Численность населения республики Татарстан 3 855 258 человек, Самарской области 3 211 578 человек. При сопоставлении этих двух абсолютных показателей выявилась прямая жесткая связь (коэфф. корр.0,96). Наименьшее количество кредитных организаций, предоставляющих жилищные кредиты, расположено в таких регионах, как Марий-Эл (1), Пензенская область (1), Удмуртия (2) и Ульяновская область (2) (рис.3.1.1.). С наибольшими значениями показателя количества жилищных кредитов выделяются республика Татарстан (39 699) и республика Башкортостан (38 086). А наименьшее количество жилищных кредитов было предоставлено населению в таких регионах, как Мордовия (5 639), Марий-Эл (5 931) и Пензенской области (9 284) (рис.3.1.2.).

Рисунок 3.1.2. Картосхема количества предоставленных жилищных кредитов за 2014 г.

Рисунок 3.1.2. Картосхема количества предоставленных жилищных кредитов за 2014 г.

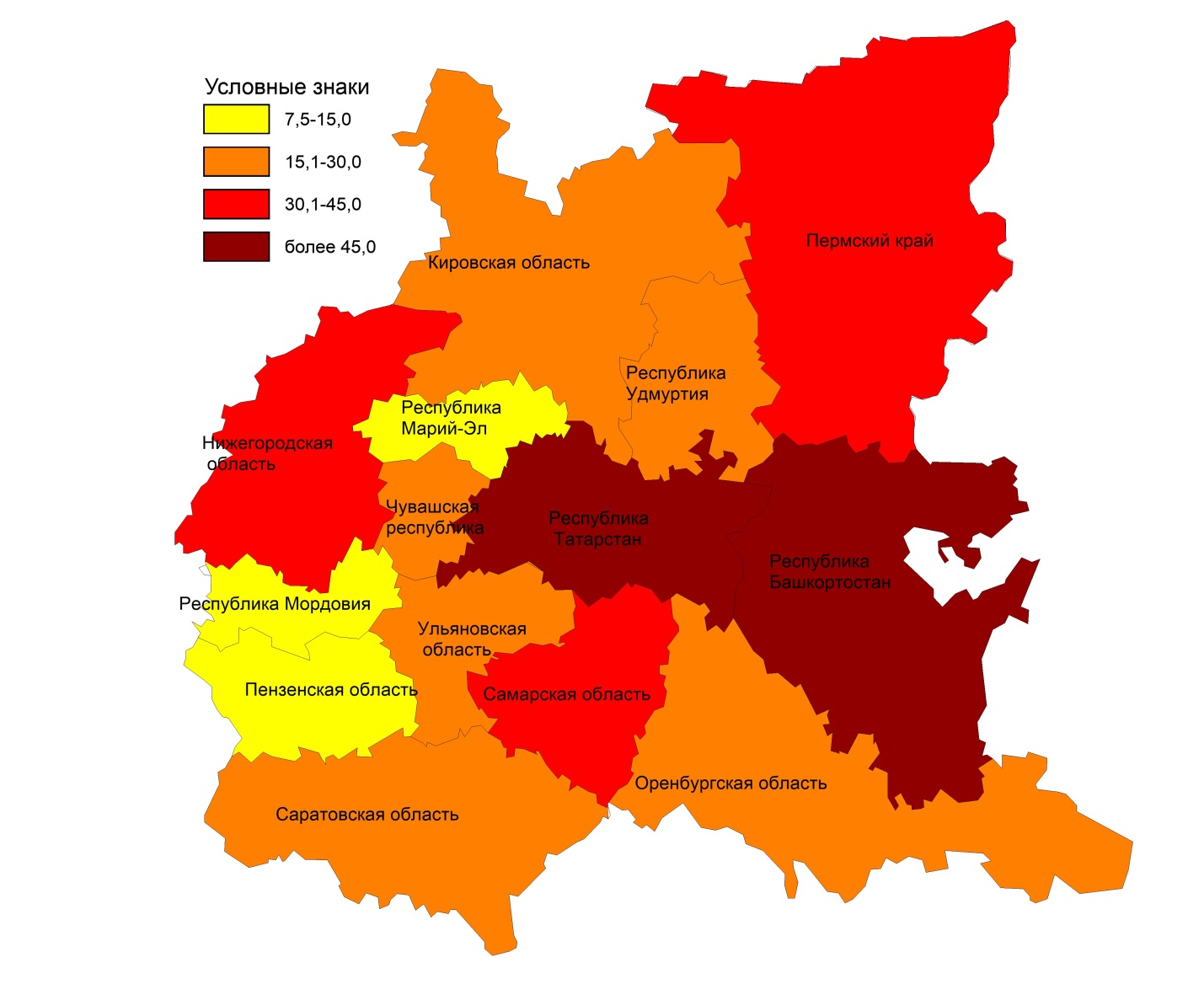

Количество выданных жилищных кредитов в регионах напрямую зависит от численности населения регионов ПФО. Так же имеется сильная прямая связь между количеством предоставленных жилищных кредитов и размером средней заработной платы, коэффициент корреляции составил 0,85. Наибольшее количество жилищных кредитов на 10 000 экономически активного населения приходятся на такие регионы как, республика Башкортостан и республика Татарстан, 182,7 и 180,1 жилищный кредит, соответственно. Показатель имеет наименьшие значения в республике Мордовия (96,8), Пензенской (100,6) и Саратовской областях(110, 4).

Рисунок 3.1.3. Картосхема количества жилищных кредитов на 10000 экономически активного населения, единиц.

Рисунок 3.1.3. Картосхема количества жилищных кредитов на 10000 экономически активного населения, единиц.

3.2. Региональные различия в объёмах жилищного кредитования

По наибольшему объему жилищного кредитования, как и по количеству жилищных кредитов на 10000 экономически активного населения, выделяются республики Татарстан (52,9 млн. руб.) и Башкортостан (48,7 млн. руб.). Наименьший объем жилищного кредитования приходится на республики Марий-Эл (7.6 млн. руб.) и Мордовия (7,8 млн. руб.) [22].

Рисунок 3.2.1. Картосхема различий в объемах жилищного кредитования, млн. руб.

При сопоставлении объемов жилищных кредитов и средней заработной платы в регионах ПФО, выявлена прямая тесная связь (коэфф.корр. 0,85), т.е. чем больше средняя заработная плата, тем больше объемы жилищного кредитования. Связь объема жилищных кредитов оказалась прямой и умеренной при сопоставлении со средней рыночной стоимостью одного квадратного метра общей площади жилого помещения в регионах ПФО.

Рисунок 3.2.2. Картосхема региональных различий в среднем размере жилищных кредитов, млн. руб.

Рисунок 3.2.2. Картосхема региональных различий в среднем размере жилищных кредитов, млн. руб.

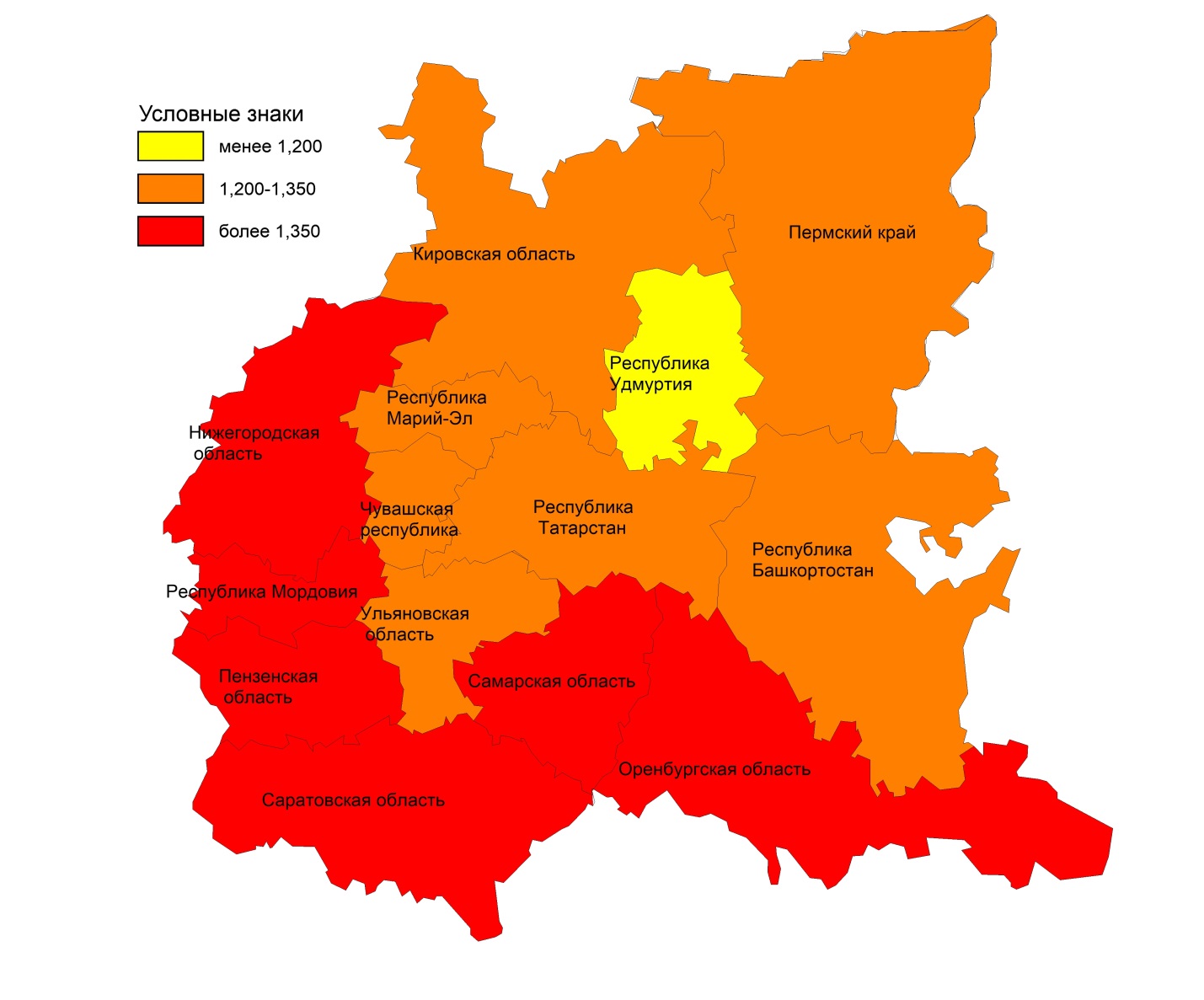

Показатель значения среднего размера жилищных кредитов наиболее высок в Нижегородской области и составляет более 1.5 млн. руб. Так же можно выделить Саратовскую и Самарскую область со значениями среднего размера жилищных кредитов в 1, 4 млн. руб. При сопоставлении среднего размера жилищных кредитов и средней рыночной стоимости одного квадратного метра общей площади жилого помещения связь оказалась слабой (коэфф. корр. 0,18). В регионах ПФО существует прямая умеренная связь между величиной жилищных кредитов и средневзвешенным сроком кредитования. С наименьшим значением среднего размера жилищного кредита выделяется Удмуртия. В республике показатель составил 1,1 млн. руб.

3.3. Региональные различия в средневзвешенном сроке кредитования и в средневзвешенной процентной ставке

С максимальными средневзвешенными сроками кредитования в ПФО выделяются Оренбургская область (196,5 мес.), республика Удмуртия (189, 2 мес.), Саратовская область (187,3 мес.), в Чувашской республике сроки жилищного кредитования так же высоки и составляют 186,1 мес. Минимальные средневзвешенные сроки в республике Татарстан (167,6 мес.) и республике Башкортостан (171,8мес.) [22].

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 706; Нарушение авторских прав?; Мы поможем в написании вашей работы!