КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика форм первинних документів з обліку основних засобів

|

|

|

|

Документування обліку основних засобів на підприємстві

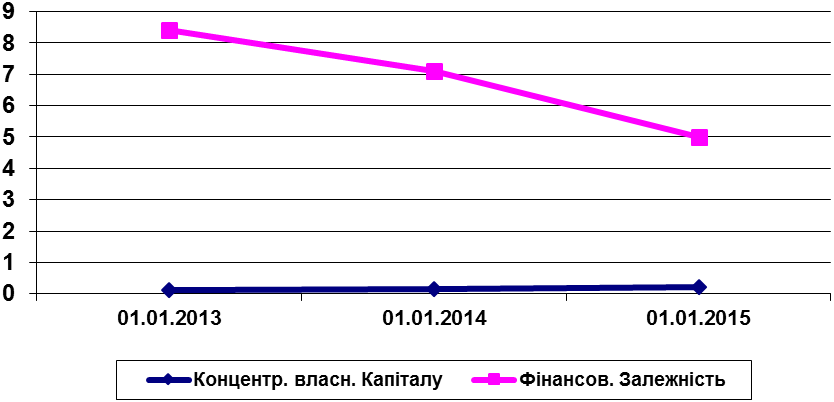

Показники фінансової стійкості ТОВ «Пiвнiчмаш постачання та сервic» у період з 2012 по 2014р.

| Показник | |||

| Коефіцієнт концентрації власного капіталу | 0,12 | 0,14 | 0,2 |

| Коефіцієнт фінансової залежності | 8,4 | 7,1 | 5,0 |

| Коефіцієнт маневреності власного капіталу | - | - | - |

Значення цих показників зобразимо графічно:

Рис. 2.3. Динаміка показників фінансової стійкості

Таким чином, в даному питанні зазначено, що об’єктом дослідження слугувало ТОВ «Пiвнiчмаш постачання та сервic». Основним видом діяльності підприємства є торгівля сучасними будівельними матеріалами, а також надання послуг з монтажу цих матеріалів з використанням новітніх передових технологій. За минулі два роки в підприємства не було власних оборотних коштів, що говорить про перевищення поточних зобов'язань над оборотними активами. Коефіцієнт концентрації власного капіталу має тенденцію до росту, а коефіцієнт фінансової залежності до спаду, що свідчить про позитивні зміни у фінансовій стійкості підприємства.

Рух основних засобів, пов'язаний зі здійсненням господарських операцій з їх надходження, внутрішнього переміщення та вибуття, в ТОВ «Пiвнiчмаш постачання та сервic» оформлюють наступними типовими формами первинної облікової документації (табл. 2.4).

Таблиця 2.4

| Форма | Назва документу | Примітки |

| ОЗ-1 | Акт приймання-передачі (внутрішнього переміщення) основних засобів | Складається на кожний об'єкт окремо, а на декілька - лише в тому випадку, коли об'єкти однотипні, мають однакову вартість і прийняті одночасно на відповідальне зберігання однією й тією ж особою |

| ОЗ-2 | Акт приймання-здачі відремонтованих, реконструйованих і модернізованих об'єктів основних засобів | Зазначаються технічна характеристика та первісна вартість об'єкту. Актом такої форми оформлюється приймання завершених робіт після добудови, реконструкції або модернізації основних засобів |

| ОЗ-З | Акт на списання основних засобів | Після ліквідації основних засобів і складання актів на списання основних засобів перший примірник передається до бухгалтерії, де на його підставі робиться запис до інвентарного списку основних засобів |

| ОЗ-4 | Акт на списання автотранспортних засобів | Складається в двох примірниках, підписують члени комісії, затверджує керівник підприємства або уповноважена ним на це особа |

| ОЗ-5 | Акт про установку, пуск будівельної машини | Складається при встановленні, запуску і демонтажі будівельної машини, що взята напрокат. |

| ОЗ-6 | Інвентарна картка обліку основних засобів | Здійснюються записи на підставі актів приймання-передачі основних засобів та акту на списання основних засобів: для обліку окремих об'єктів основних засобів; для групового обліку однотипних об'єктів основних засобів, які надійшли в експлуатацію в одному календарному місяці й мають одне й те ж виробничо-господарське призначення, технічну характеристику і вартість. |

Продовження табл. 2.4

|

|

|

| 03-7 | Опис інвентарних карток з обліку основних засобів | Застосовується для реєстрації інвентарних карток. Ця форма складається в одному примірнику в бухгалтерії |

| ОЗ-8 | Картка обліку руху основних засобів | Застосовується для обліку руху основних засобів за класифікаційними групами. Ця форма складається в одному примірнику в бухгалтерії |

| ОЗ-9 | Інвентарний список основних засобів | Застосовується в місцях експлуатації основних засобів для обліку кожного об'єкта за матеріально відповідальними особами. Дані, що містяться в цій формі, мають бути тотожними записам в інвентарних картках обліку основних засобів |

| ОЗ-14, ОЗ-15, ОЗ-16 | Розрахунок амортизації основних засобів | Використовується при нарахуванні зносу основних засобів |

|

|

|

Форма ОЗ-1 "Акт приймання-передачі (внутрішнього переміщення) основних засобів" використовується для:

- обліку введення об'єктів основних засобів в експлуатацію;

- зарахування до складу основних засобів окремих об'єктів;

- виключення об'єктів зі складу основних засобів при передачі іншому підприємству - як при продажу (обміні), так і при безоплатній передачі;

- оформлення внутрішнього переміщення основного засобу з одного підрозділу (цеху, відділу, ділянки) до іншого.

Кожен об'єкт зараховується до складу основних засобів за окремим актом. Виключення становлять інвентар, інструменти, обладнання та подібні об'єкти, якщо вони є однотипними та мають однакову вартість в одному календарному місяці. Склад комісії, яка підписує акт, визначається в Наказі про облікову політику підприємства або затверджується керівником.

Акти зберігаються протягом всього терміну експлуатації об'єкту і протягом трьох років та одного місяця після списання об'єкту з обліку за умови, що за цей період була проведена ревізія.

Форму ОЗ-2 "Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів" використовують при оформленні приймання-передачі основного засобу з капітального ремонту, реконструкції або модернізації. На підставі акту вносяться зміни до наступних документів: ОЗ-6 "Інвентарна картка обліку основних засобів"; ОЗ-14 "Розрахунок амортизації основних засобів"; ОЗ-15 "Розрахунок амортизації основних засобів (для будівельних організацій)"; ОЗ-16 "Розрахунок амортизації по автотранспорту". Акт складається в одному примірнику, якщо ремонт, реконструкція або модернізація здійснювались господарським способом, та в двох - якщо стороннім підприємством (другий примірник передається підприємству, яке здійснювало роботи).

Форми ОЗ-3 "Акт на списання основних засобів" та ОЗ-4 "Акт на списання автотранспортних засобів" використовуються для оформлення вибуття окремих об'єктів основних засобів при повній або частковій ліквідації. Акт складається в двох примірниках і затверджується керівником підприємства, потім передається в бухгалтерію, де на його підставі здійснюють запис до форми ОЗ-9 та вилучають картку форми ОЗ-6, що відображають у відомості форми ОЗ-7.

|

|

|

Форма ОЗ-5 "Акт про установку, пуск та демонтаж будівельної машини" використовується при встановленні, запуску та демонтажу будівельної машини, взятої на прокат. Він підписується представником або механіком будівельної дільниці.

Форма ОЗ-6 "Інвентарна картка обліку основних засобів" використовується для аналітичного обліку та узагальнення інформації про наявність та рух всіх типів основних засобів на підприємстві. Інвентарні картки заповнюються на підставі наступних первинних документів з обліку руху основних засобів: ОЗ-1 "Акт приймання-передачі (внутрішнього переміщення) основних засобів"; ОЗ-2 "Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів"; ОЗ-З "Акт на списання основних засобів" (при цьому картка вилучається). Картки заводяться на кожен інвентарний об'єкт або групу однотипних об'єктів, які мають однакову вартість, введені в експлуатацію в один і той же час та знаходяться в одному підрозділі (цеху).

На підставі інвентарних карток заповнюються наступні накопичувальні документи: ОЗ-7 "Опис інвентарних карток по обліку основних засобів"; ОЗ-8 "Картка обліку руху основних засобів" (заповнюється в кінці місяця); ОЗ-9 "Інвентарний список основних засобів". Кожна картка традиційно ведеться в одному примірнику в бухгалтерії, але існує варіант обліку з веденням двох примірників цих форм: один примірник - в бухгалтерії, інший - в місці експлуатації основного засобу, замість форми ОЗ-9. Дані карток сумарно звіряють з регістрами синтетичного бухгалтерського обліку.

Підприємства, які мають невелику кількість основних засобів, можуть вести їх пооб'єктний облік в інвентарній книзі (в розрізі видів основних засобів та місць їх знаходження). Для аналітичного обліку орендованих основних засобів використовується копія інвентарної картки орендодавця, яка повинна бути отримана разом з орендованими основними засобами.

|

|

|

Форма ОЗ-7 "Опис інвентарних карток по обліку основних засобів" використовується для реєстрації інвентарних карток. Ця форма складається в одному примірнику з метою контролю за зберіганням карток. Зареєстровані у цьому описі картки розмішують у картотеці основних засобів, де їх групують за видами, а всередині видів - за місцезнаходженням. Вибуття основних засобів відмічається у картці, яка вилучається з картотеки діючих об'єктів, що відображається в цьому описі.

Форма ОЗ-8 "Картка обліку руху основних засобів" заповнюється на підставі наступних форм: ОЗ-6 "Інвентарна картка обліку основних засобів"; ОЗ-14 "Розрахунок амортизації основних засобів (для промислових підпри-ємств)"; ОЗ-15 "Розрахунок амортизації основних засобів (для будівельних організацій)"; ОЗ-16 "Розрахунок амортизації по автотранспорту".

Форма ОЗ-9 "Інвентарний список основних засобів" використовується у місцях експлуатації основних засобів (цехах, відділах) для обліку кожного об'єкту за матеріально відповідальними особами.

Форми ОЗ-14 "Розрахунок амортизації основних засобів (для промислових підприємств)", ОЗ-16 "Розрахунок амортизації по автотранспорту", ОЗ-15 "Розрахунок амортизації основних засобів (для будівельних організацій)", використовується для розрахунку амортизації основних засобів та заповнюються на підставі інвентарних карток форми ОЗ-6 з урахуванням змін, внесених актом форми ОЗ-2 при прийманні-здачі відремонтованих, реконструйованих та модернізованих об'єктів.

Таким чином, при документальному оформленні господарських операцій та пов'язаних з ними змін на підприємстві відбувається рух облікової інформації між первинною документацією, регістрами синтетичного й аналітичного обліку та звітністю.

2.3. Стан обліку основних засобів на підприємстві ТОВ «Пiвнiчмаш постачання та сервic»

Організація та ведення бухгалтерського обліку на підприємстві ТОВ «Пiвнiчмаш постачання та сервic» базується на даних, наказу керівника про облікову політику підприємства, який укладається на початку кожного календарного року (до 10 січня поточного року). В обліковій політиці підприємства відображені всі принципові питання організації бухгалтерського обліку на підприємстві.

Правильність обліку та контроль за його веденням на кожному підприємстві забезпечується наказом про облікову політику, який в обов’язковому порядку повинен містити розділ про облік основних засобів.

Для обліку основних засобів відповідно до Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій бухгалтерія ТОВ «Пiвнiчмаш постачання та сервic» використовує балансові рахунки 1-го класу «Необоротні активи» (10 «Основні засоби», 11 «Інші необоротні матеріальні активи», 13 «Знос (амортизація) необоротних активів», 15 «Капітальні інвестиції») та позабалансові рахунки з відповідними субрахунками. Рахунок 10 «Основні засоби» призначений для обліку господарських засобів, тобто узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об’єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів. Це активний, балансовий рахунок, призначений для обліку активів.

Рахунок 10 "Основні засоби" має такі субрахунки:

100 "Інвестиційна нерухомість"

101 "Земельні ділянки"

102 "Капітальні витрати на поліпшення земель"

103 "Будинки та споруди"

104 "Машини та обладнання"

105 "Транспортні засоби"

106 "Інструменти, прилади та інвентар"

107 "Тварини"

108 "Багаторічні насадження"

109 "Інші основні засоби"

На субрахунку 100 "Інвестиційна нерухомість" ведеться облік наявності та руху об'єктів інвестиційної нерухомості. На субрахунку 101 "Земельні ділянки" ведеться облік земельних ділянок. На субрахунку 102 "Капітальні витрати на поліпшення земель" ведеться облік капітальних вкладень у поліпшення земель (меліоративні, осушувальні, іригаційні та інші роботи). На субрахунку 103 "Будинки та споруди" ведеться облік наявності та руху будинків, споруд, їх структурних компонентів та передавальних пристроїв, а також житлових будівель. На субрахунках 104 "Машини та обладнання", 105 "Транспортні засоби", 106 "Інструменти, прилади та інвентар" ведеться облік відповідно машин та обладнання, транспортних засобів, інструментів, приладів та інвентарю. На субрахунках 107 "Тварини" і 108 "Багаторічні насадження" ведеться облік довгострокових біологічних активів, у тому числі багаторічних насаджень, які не пов'язані із сільськогосподарською діяльністю. На субрахунку 109 "Інші основні засоби" ведеться облік основних засобів, які не включені до інших субрахунків рахунку 10 "Основні засоби". Для відображення в бухгалтерському обліку сум амортизаційних відрахувань на ТОВ «Пiвнiчмаш постачання та сервic» використовують рахунок 13 «Знос (амортизація) необоротних активів».

Для обліку витрат на придбання або створення матеріальних і нематеріальних необоротних активів (основних засобів) ТОВ «Пiвнiчмаш постачання та сервic» призначений рахунок 15 «Капітальні інвестиції». Це активний, балансовий, збирально-розподільчий рахунок.

Порядок відображення надходження основних засобів в бухгалтерському обліку та формування їх первісної вартості залежить від того, яким чином і на яких умовах вони придбані. Застосування різних видів вартості при оцінці основних засобів, що надходять на підприємство, зумовлено можливими різноманітними шляхами надходження основних засобів. Так, згідно акту введення в експлуатацію № 18 від 16.12.2014 року ТОВ «Пiвнiчмаш постачання та сервic» було оприбутковано та введено в експлуатацію автомобіль ЗАЗ-11081“Славута”. Надходження автомобілю, придбаного за плату у постачальників, було відображено так (табл. 2.5):

Таблиця 2.5

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 5768; Нарушение авторских прав?; Мы поможем в написании вашей работы!