КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розрахунки по заробітній платі

|

|

|

|

Нараховуємо заробітну плату працівникам підприємства з усіма необхідними розрахунками та поясненнями з обов’язкових платежів, базою обчислення яких є сума коштів, яку спрямовано на оплату праці, а також утримань із заробітної плати, які передбачені чинним законодавством України.

Середньоденний заробіток за 6 останніх місяців у О.І. Іванченка становить 118 грн., у Л.С. Лучка – 115 грн., страховий стаж у обох працівників більше 8 років.

Результати розрахунків оформити у розрахунково-платіжній відомості (зведеній) (ф. № П-7). затвердженій наказом Держкомстату України від 5 грудня 2008 р. № 489 (див. додаток 2).

Таблиця 2.2.1. Інформація для нарахування заробітної плати за звітний місяць

| № | П.І.П. | Посада | Посадовий оклад, грн. | Нарахований відрядний заробіток, грн | Використання робочого часу, днів | |||

| Відпрацьо- вано | Не- виходи | Підстава невиходу | ||||||

| Адміністративний персонал | ||||||||

| Іванченко О.І. | Директор | лікарняний лист | ||||||

| Лозинський В.В. | Головний бухгалтер | |||||||

| Лаврик К.С. | секретар | |||||||

| Загальновиробничий персонал | ||||||||

| Петронко А.О. | Інженр- технолог | |||||||

| Павленко М.Ю. | Майстер | |||||||

| Клименко О.В. | Комірник складу | |||||||

| Робітники виробництва | ||||||||

| Федоренко Т.С. | оперетор | |||||||

| Дмитрєв О.О. | оперетор | |||||||

| Лучко Л.С. | оперетор | лікарняний лист | ||||||

| Алєксєєнко Ю.Д. | оперетор | |||||||

| Іванюк В.А. | оперетор | |||||||

|

|

|

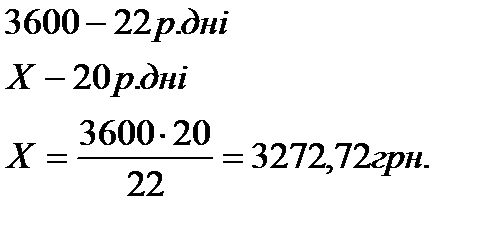

Нараховуємо тарифну ставку і посадовий оклад. Нараховуємо посадовий оклад Іванченко О.І без лікарняних за наступною залежністю:

Отже, посадовий оклад Іванченко О.І. за 20 відпрацьованих робочих днів без лікарняних становить 3272,72грн.

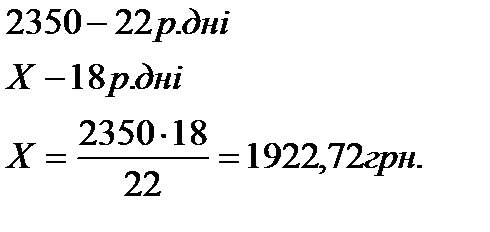

Нараховуємо заробітну плату Лучко Л.С. без лікарняних за наступною залежністю:

Отже, заробітна плата Лучко Л.С. за 18 відпрацьованих робочих днів без лікарняних становить 1922,72грн.

Отже сума посадового окладу працівників підприємства обраховується за формулою:

Нараховуємо оплату лікарняних працівників Іванченко О.І. та Лучко Л.С. за формулою:

Для Іванченко О.І.:

Для Лучко Л.С.:

Заробітна плата по видам персоналу:

1. Заробітна плата адміністративному персоналу:

- включаючи лікарняні

- включаючи лікарняні

- без лікарняних

- без лікарняних

2. Заробітна плата загальновиробничому персоналу:

3. Заробітна плата робітникам виробництва:

- включаючи лікарняні

- включаючи лікарняні

-без лікарняних

-без лікарняних

4. Оплата 5 днів тимчасової непрацездатності:

5. Загальний фонд оплати праці:

- включаючи лікарняні

- включаючи лікарняні

- без лікарняних

- без лікарняних

| Прізвище | Нарахування | Утримання | ||||||

| ЗП | лікарняні | всього | Пенсійний фонд | ФСС з тимчасової втарти працездатності | ФСС на випадок безробіття | Податок з доходів фізичних осіб | Видано працівнику з каси | |

| Іванченко О.І. | 3272,73 | 3508,73 | 70,17 | 32,73 | 19,64 | 507,93 | 2878,26 | |

| Лозинський В.В. | - | 25,5 | 15,3 | 368,88 | 2090,92 | |||

| Лаврик К.С. | - | 12,5 | 7,5 | 180,75 | 1024,25 | |||

| Петренко А.О. | - | 31,6 | 15,8 | 9,48 | 288,47 | 1234,65 | ||

| Павленко М.Ю. | - | 28,6 | 14,3 | 8,58 | 206,78 | 1171,74 | ||

| Клименко О.В. | - | 25,6 | 12,8 | 7,68 | 185,1 | 1048,82 | ||

| Федоренко Т.С. | - | 14,4 | 347,04 | 1966,56 | ||||

| Дмитрієв О.О. | - | 48,2 | 24,1 | 14,46 | 348,47 | 1974,77 | ||

| Лучко Л.С. | 1922,73 | 2382,73 | 47,65 | 19,23 | 11,54 | 345,65 | 1958,66 | |

| Алексеєнко Ю.Д. | - | 46,4 | 23,2 | 13,92 | 335,47 | 1901,01 | ||

| Іванюк В.А. | - | 47,6 | 23,8 | 14,28 | 344,15 | 1950,17 |

Нарахування на фонд заробітної плати адміністративного персоналу:

|

|

|

- до пенсійного фонду:

- до ФСС з тимчасової втрати працездатності:

- до ФСС на випадок безробіття:

- до ФСС від нещасних випадків на виробництві:

Нарахування на фонд заробітної плати загальновиробничого персоналу:

- до пенсійного фонду:

- до ФСС з тимчасової втрати працездатності:

- до ФСС на випадок безробіття:

- до ФСС від нещасних випадків на виробництві:

Нарахування на фонд заробітної плати робітникам основного виробництва:

- до пенсійного фонду:

- до ФСС з тимчасової втрати працездатності:

- до ФСС на випадок безробіття:

- до ФСС від нещасних випадків на виробництві:

Утримання:

- до Пенсійного фонду:

- до ФСС на випадок безробіття:

- до ФСС з тимчасової втарти працездатності:

- податок з доходів фізичних осіб:

Всього утримано: 3398,54+469,83+136,77+227,95 = 4233,09

Завдання 3

Складемо журнал реєстрації господарських операцій на основі початкових відомостей, обрахувавши суми і записавши бухгалтерські проводки та первинні документи:

Таблиця 2.3.1

Журнал реєстрації господарських операцій за листопад 2011 рік

| № з/п | Первинний документ обліку | Зміст господарської операції | Кореспонденція рахунків бух-обліку | Сума, грн. | |

| Дебет | Кредит | ||||

| Договір поставки, платіжне доручення, рахунок-фактура | Перераховано кошти з поточного рахунку у нац. валюті для погашення заборгованості перед постачальниками | ||||

| Банківська виписка | Зараховано на поточний рахунок дохід від довгострокових фінансових інвестицій(дивіденди за минулий рік) | ||||

| Прихідна накладна | Оприбутковано матеріали від постачальників(без ПДВ) | ||||

| Прихідна накладна, податкова накладна | Відображено податковий кредит | ||||

| Авансовий звіт | Затверджено авансовий звіт за витратами на відрядження управлінського персоналу | ||||

| Звітність про використання коштів підзвітною особою, касова книга, прибутковий касовий ордер, видатковий касовий ордер | Невитрачені суми повернуто до каси. Затверджені перевитрати виплачено касою з попереднім отриманням готівки в банк | ||||

| Платіжне доручення, банківська виписка | Отримано зі складу матеріали на виробничі потреби | ||||

| Платіжне доручення, банківська виписка | Перераховано до бюджету суму нарахованого ПДВ | ||||

| Платіжне доручення, банківська виписка | Перераховано до бюджету суму нарахованого податку на прибуток | ||||

| Платіжне доручення, банківська виписка | Перераховано до бюджету суму нарахованого податку з доходів фізичних осіб | ||||

| Платіжне доручення, банківська виписка | Перераховано суму єдиного соціального внеску (33,2%) | ||||

| Чекова книжка, банківська виписка, прибутковий касовий ордер | Отримано з банку готівку на виплату заробітної плати | ||||

| Відомість на виплату заробітної плати | Виплачено заробітну плату | ||||

| Касова книга, видатковий касовий ордер, виписка банку | Депоновано не виплачену заробітну плату | ||||

| Видатковий касовий ордер, заява на здачу готівки в банк | Здано до банку залишок готівки | ||||

| Платіжне доручення, банківська виписка | Погашено короткостроковий кредит банку | ||||

| Платіжне доручення, банківська виписка | Сплачено та віднесено на витрати відсотки за кредитом | ||||

| Податкова накладна і виписка банку | Перераховано орендодавцю за операційну оренду адміністративного приміщення за поточний і наступний місяці | ||||

| Податкова накладна і виписка банку | Відображено податковий кредит | ||||

| Акт виконання робіт від орендодавця | Віднесено на витрати орендну плату поточного місяця | ||||

| Виписка банку, оборотно-сальдова відомість | Віднесено на витрати орендну плату наступного місяця | ||||

| Відомість нарахованої амортизації | Нараховано знос основних засобів виробничого призначення | ||||

| Лімітно-забірна картка, акт на списання | Відпущено МШП на виробничі потреби | ||||

| Відомість нарахування заробітної плати | Нараховано заробітну плату: -Адміністративному персоналу | 7308,73 | |||

| Відомість нарахування заробітної плати | -загальновиробничому персоналу | ||||

| Відомість нарахування заробітної плати | -робітникам основного виробництва | 11892,73 | |||

| Відомість нарахування зар.плати | Утримано із заробітної плати єдиний соціальний внесок (33,2%) | 834,55 | |||

| Відомість нарахування зар.плати | Податок з доходів фізичних осіб | 3398,54 | |||

| Розрахунково-платіжна відомість | Здійснено нарахування єдиного соціального внеску на фонд заробітної плати адміністрат. персоналу відповідно до чинного законодавства | 2709,41 | |||

| Розрахунково-платіжна відомість | Здійснено нарахування єдиного соціального внеску на фонд заробітної плати загальновиробничого персоналу відповідно до чинного законодавства | 1595,88 | |||

| Розрахунково-платіжна відомість | Здійснено нарахування єдиного соціального внеску на фонд заробітної плати робітникам основного виробництва відповідно до чинного законодавства | 4405,7 | |||

| Платіжне доручення, банківська виписка | Перераховано банку за розрахункове обслуговування | ||||

| Накладна | Надійшла на склад готова продукція за фактичною собівартістю | 41088,43 | |||

| Видаткова накладна | Відвантажено покупцям готову продукцію | ||||

| Податкова накладна | Відображено в обліку податкові зобов’язання з ПДВ | ||||

| Оборотно-сальдова відомість, бухгалтерська довідка | Відображено в обліку собівартість реалізованої продукції | 41088,43 | |||

| Переоцінка валюти | Нараховано операційну курсову різницю в іноземній валюті | ||||

| Оборотно-сальдова відомість, бухгалтерська довідка | Нараховано резерв сумнівних боргів у розмірі 1% суми заборгованості покупців | ||||

| Банківська виписка | На поточний рахунок надійшов аванс від покупця | ||||

| Податкова накладна, реєстр виданих податкових накладних | Відображено в обліку податкові зобов’язання з ПДВ | ||||

| Платіжне доручення, банківська виписка | Перераховано аванс постачальнику | ||||

| Виписка банку | Відображено податковий кредит | ||||

| Оборотно-сальдова відомість, бухгалтерська довідка | Визначено фінансовий результат | 41088,43 5885,88 12258,14 | |||

| Нараховано податок на прибуток (23%) | |||||

| Сума нарахованого податку на прибуток віднесена на фінансові результати | |||||

| Оборотно-сальдова відомість, бухгалтерська довідка | Зариття 79 рахунку з формуванням нерозподіленого прибутку | 44091,45 |

3.1.Відображений податковий кредит (4 пункт журналу господарських операцій) обчислюємо за формулою:

|

|

|

|

|

|

| грн |

| матеріали |

| Оприбутков |

| ПК |

| % |

| % |

| . |

| = |

| × |

| = |

| × |

| = |

3.2.Визначаємо невитрачені суми, повернуті до каси (6 пункт журналу господарських операцій) як різницю між затвердженим авансованим звітом за витратами на відрядження управлінського персоналу та розрахунками з підзвітними особами:

| грн |

| НС |

| = |

| - |

| = |

3.3. Визначаємо депоновану невиплачену заробітну плату(14 пункт журналу господарських операцій) як різницю отриманої з банку готівки на виплату заробітної плати та виплаченої заробітної плати:

| . |

| грн |

| ДНЗП |

| = |

| - |

| = |

За 15пунктом журналу господарських операцій залишок готівки, зданої до банку дорівнює депоновано невиплаченій заробітній платі.

3.4.Визначаємо відображений податковий кредит (19пункт журналу господарських операцій) за формулою:

3.5.Визначаємо віднесену на витрати орендну плату поточного місяця (20пункт журналу господарських операцій) за формулою:

| грн |

| ОП |

| = |

| - |

| = |

3.6.Визначаємо віднесену на витрати орендну плату наступного місяця місяця (21пункт журналу господарських операцій) за формулою:

| грн |

| ОП |

| нм |

| = |

| - |

| = |

3.7.Заробітну плату адміністративного персоналу (24пункт журналу господарських операцій) обчислюємо за формулою:

3.8.Заробітну плату загальновиробничого персоналу (24пункт журналу господарських операцій) обчислюємо за формулою:

3.9.Заробітну плату робітникам основного виробництва (24пункт журналу господарських операцій) обчислюємо за формулою:

3.10.Готову продукцію, що надійшла на склад за фактичною собівартістю (31операція), обраховуємо як суму дебету 23 рахунку, вона становить 41088,43грн.

3.11. Нараховуючи операційну курсову різницю в іноземній валюті (35операція журналу господарських операцій) курс долара приймемо за 7,99грн.

Завдання 4

Завдання 4

Побудуємо Т-рахунки, відобразивши сальдо на початок, кінець періоду і суми оборотів:

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 779; Нарушение авторских прав?; Мы поможем в написании вашей работы!