КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели оценки уровня самофинансирования и объема инвестиций в основной капитал

Существуют следующие показатели, характеризующие уровень самофинансирования и финансовой устойчивости организации:

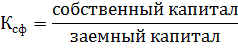

1. Коэффициент самофинансирования:

Значение этого коэффициента принято считать оптимальным, если оно не ниже 35-45%. В противном случае предприятие финансово неустойчиво, и велики риски банкротства.

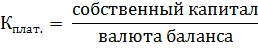

2. Коэффициент платежеспособности:

Суть коэффициентов самофинансирования и платежеспособности одна: оценить долю собственного капитала в структуре источников финансирования. При характеристике финансовой устойчивости организации достаточно рассчитать один из них.

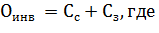

Объем инвестирования основного капитала рассчитывается как общая сумма всех отдельных источников:

Сс и Сз – сумма собственных и заемных средств в общей сумме.

Для расчетов необходимо учесть вливания со стороны каждого денежного потока в отдельности.

3 Анализ основных фондов ОАО «Новосибирский стрелочный завод»

Данные бухгалтерской отчетности ОАО «Новосибирский стрелочный завод» находятся в приложении 1 настоящей работы.

Таблица 1.1 - Смета затрат на производство и реализацию продукции

| № пп | Элементы затрат | Сумма, тыс. руб. |

| 1. 1.1 1.2 1.3 1.4 | Материальные затраты, ВСЕГО в том числе: сырье и основные материалы (за вычетом возвратных отходов), покупные изделия и полуфабрикаты вспомогательные материалы топливо и энергия плата за природные ресурсы | |

| 2. 2.1 2.2 2.3 | Расходы на оплату труда, ВСЕГО в том числе: заработная плата, начисленная за выполненные работы выплаты, стимулирующего и компенсационного характера включаемые в себестоимость материальная помощь, включаемая в себестоимость | |

| 3. 3.1 3.2 3.3 | Единый социальный налог (отчисления на соц. нужды), ВСЕГО: в том числе: пенсионный фонд фонд социального страхования фонд обязательного медицинского страхования | 70385,8 51616,2 11965,6 |

| 4. | Амортизация основных фондов, ВСЕГО в том числе: - собственных основных фондов - арендованных основных фондов | 2569,3 2569,3 - |

| 5.1 5.2 5.3 5.4 5.4.1 5.4.2 5.5 5.6 | Прочие затраты, ВСЕГО в том числе: налог на пользователей автомобильных дорог плата за выбросы в природную среду в пределах норм оплата информационных и аудиторских услуг оплата банку, ВСЕГО в том числе: проценты за кредит в пределах ставки ЦБ+Зпп за услуги отчисления в ремонтный фонд другие расходы | 2643,9 1397,3 175,8 164,8 906,8 |

| Итого затрат на производство ВСЕГО | ||

| Списано затрат на непроизводственные счета, ВСЕГО | ||

| Изменение остатков незавершенного производства (+,-), ВСЕГО | -10 | |

| Производственная себестоимость продукции, ВСЕГО | 315700,87 | |

| 10.1 10.2 10.3 | Коммерческие расходы, ВСЕГО в том числе: расходы на рекламу, включаемую в себестоимость представительские расходы прочие расходы | 29991,58 77,4 29724,18 |

| Полная себестоимость продукции, ВСЕГО | 345711,45 | |

| Стоимость продукции в договорных ценах без учета НДС | 425225,08 | |

| Стоимость продукции в договорных ценах с учетом уровня инфляции без учета НДС | 532381,8 | |

| Стоимость продукции в договорных ценах с учетом инфляции и НДС | 626349,28 |

Пояснения к расчетам на основании исходных данных:

1.

1.1 = №3.1

1.2 = №3.2

1.3 = №3.3

1.4 = №3.4

Всего в сумме: 9198

2.

2.1 Средняя з/п в месяц умножается на среднесписочную численность персонала, и умножается на 12(кол-во месяцев в году):

1810*10.8*12 = 234576

2.2 = №4.1

2.3 = №4.2

Всего в сумме: 234619

3. Из суммы расходов на оплату труда вычисляется процент по каждому пункту отчислений:

3.1 = 234619*0,22 = 51616,2

3.2 = 234619*0,029 = 6804

3.3 = 234619*0,051 = 11965,6

Всего в сумме: 70385,8

4. Балансовая стоимость: 15150–1169+141 = 14122

Среднегодовая стоимость ОПФ:

14122+(1142*11+155*7+122*3)/12-(110*11+181*5)/12 = 15113,5

Амортизация:

15113,5*0,17 = 2569,3

5.

Выручка: 142000

5.1 142000*0,82*0,012 = 1397,3

5.2 = №12.2 = 12

5.3 = №12.3 = 139

5.4

5.4.1 Потребность в инвестициях: (№38-№38.1)

2320-585 = 1735

1735*0,28 = 485,8 (процент по кредиту)

Процент, включаемый в себестоимость:

1735*(0,155+0,03) = 321

В расходную часть финансового плана пойдет:

485,8-321 = 164,8

5.4.2 = № 12.4.2 = 11

Всего в сумме по пункту 5.4: 175,8

5.5 Рассчитывается как процент от среднегодовой стоимости ОПФ:

15113,5*0,06 = 906,8

5.6 = №12.6 = 13

Итог по пункту 5: 2643,9

6. Итоговая сумма затрат на производство: 319614 (сумма по вышеперечисленным статьям затрат с 1 по 5 пункты)

7. = №13 = 20

8. = №14 = -5

9. = п.6 сметы – п.7 + п.8 = 319614 – 20 – 5 = 319589

10. Коммерческие расходы: 319589*0,11 = 35154,8, в том числе:

10.1 Расходы на рекламу, включаемые в себестоимость:

528 + 0,005*(142000-50000) = 988 тыс. руб.

В расходную часть финансового плана пойдет:

988 – 300 = 688 тыс. руб.

10.2 Представительские расходы в пределах норм:

58 + 0,0002*(142000-50000) = 76,4 тыс. руб.

10.3 Прочие расходы:

35154,8 – 76,4 – 300 = 34778,4

11. Полная себестоимость продукции:

319589 + 35154,8 + 20 = 354763,8

12. Стоимость продукции в договорных ценах без учета НДС:

354763,8*1,26 = 447002,4

13. Стоимость продукции в договорных ценах с учетом уровня инфляции без учета НДС:

447002,4*(1+0,011*12) = 506006,7

14. Стоимость продукции в договорных ценах с учетом инфляции и НДС:

|

|

Дата добавления: 2015-08-31; Просмотров: 365; Нарушение авторских прав?; Мы поможем в написании вашей работы!