КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные источники формирования запасов (ОИ)

|

|

|

|

Собственные оборотные и долгосрочно привлеченные средства (СД)

Собственные оборотные средства (СОС)

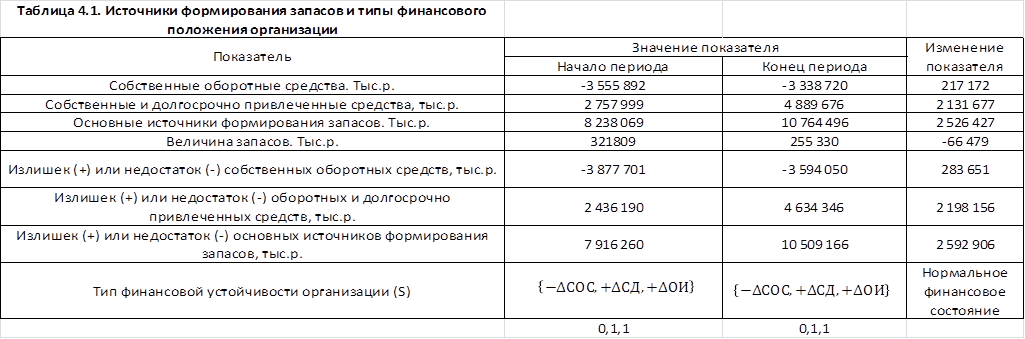

Анализ источников формирования запасов организации

ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Анализ источников формирования запасов организации рассматривается как составляющая анализа и оценки финансовой устойчивости организации.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования.

Для оценки состояния запасов используют данные группы статей «запасы».

Для характеристики источников формирования запасов используют следующие показатели:

СОС = СК – ВА

где СК – собственный капитал (строка 490 ф.№1);

ВА – внеоборотные активы (строка 190 ф.№1)

СД = СОС + ДП

где ДП – долгосрочные пассивы (строка 590 ф.№1)

ОИ = СД + КЗ

где КЗ – краткосрочный заемный капитал (строка 690 ф.№1)

К показателям обеспеченности запасов источниками формирования относят

1) излишек (+) или недостаток (-) собственных оборотных средств:

∆СОС = СОС – З

где З - запасы (строка 210 ф.№1)

2) излишек (+) или недостаток (-) собственных и долгосрочно привлеченных средств:

∆СД = СД – З

3) излишек (+) или недостаток (-) основных источников формирования запасов:

∆ОИ = ОИ – З

По результатам расчетов формируем трехкомпонентный показатель S и определяем тип финансового положения организации

S = {∆СОС; ∆СД; ∆ОИ}

Вывод: Нормальная устойчивость финансового состояния организации отражает наличие источников формирования запасов, величина которых рассчитывается как сумма собственных оборотных средств, ссуд банка, займов, используемых для покрытия запасов, и кредиторской задолженности по товарным операциям. Приведенное соотношение соответствует положению, когда организация для покрытия запасов и затрат успешно использует различные источники средств, как собственные, так и привлеченные. Такое соотношение также гарантирует платежеспособность организации.

|

|

|

Излишек собственных оборотных средств, который может служить источником финансирования прироста оборотных средств.

Избыток оборотных средств означает, что часть капитала предприятия бездействует и не приносит дохода.

Отрицательный показатель собственных оборотных средств крайне негативно характеризует финансовое положение организации. Однако есть примеры отраслей, где фирма может успешно работать даже с отрицательным показателем.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 5004; Нарушение авторских прав?; Мы поможем в написании вашей работы!