КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

V. Раскрытие информации в бухгалтерской отчетности

|

|

|

|

20. В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов.

21. В отчете о прибылях и убытках расходы организации отражаются с подразделением на себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы, управленческие расходы и прочие расходы.

21.1. В случае выделения в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный год, в нем показывается соответствующая каждому виду часть расходов.

21.2. Прочие расходы могут не показываться в отчете о прибылях и убытках развернуто по отношению к соответствующим доходам, когда:

соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение расходов;

расходы и связанные с ними доходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

22. В бухгалтерской отчетности также подлежит раскрытию как минимум следующая информация:

расходы по обычным видам деятельности в разрезе элементов затрат;

изменение величины расходов, не имеющих отношения к исчислению себестоимости проданных продукции, товаров, работ, услуг в отчетном году;

расходы, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов (предстоящих расходов, оценочных резервов и др.).

23. Прочие расходы организации за отчетный год, которые в соответствии с правилами бухгалтерского учета не зачисляются в отчетном году на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

|

|

|

2. Учет и анализ доходов и расходов предприятия (на примере ООО СуперСтрой-Уфа»

2.1 Организационно-экономическая характеристика ООО «СуперСтрой –Уфа»

Общество с ограниченной ответственностью «СуперСтрой-Уфа» (далее по тексту ООО «СуперСтрой-Уфа» или предприятие) создано на основании Решения № 1 единственного Учредителя Хамматовой Р.З. и зарегистрировано ИФНС России по Кировскому району г.Уфы в 2000 г. Предприятие является юридическим лицом, состоит на хозяйственном расчете, имеет самостоятельный баланс, расчетный счет в Башкирском ОСБ № 8598. Карточка клиента ООО «СуперСтрой-Уфа» приведена в приложении А.

Главной целью ООО «СуперСтрой-Уфа», согласно его учредительных документов, является хозяйственная деятельность, направленная на получение прибыли для удовлетворения экономических интересов членов трудового коллектива Общества и интересов Учредителя.

Основной вид деятельности ООО «СуперСтрой-Уфа» – оптово-розничная торговля строительными материалами. Ассортимент предлагаемой предприятием продукции приведен в табл. 1.1.

Таблица 1.1

Основной ассортимент продукции ООО «СуперСтрой-Уфа».

| Наименование группы товара | Некоторые строительные материалы, входящие в группу | ||

| Кирпич | Кирпич силикатный, кирпич полнотелый, облицовочный, керамические и др. | ||

| Бетон, ЖБИ, Стеновые материалы | Фундаментные блоки, перекрытия, стеновые пенобетонные блоки, блоки стеновые песко-цементные и др. | ||

| Клеи, Изоляционные материалы | Клей плиточный, старатели, бетонные клеи, гидроизоляционные составы, литые составы для ремонта, усиления и защиты железобетонных сооружений и др. | ||

| Плитка, Гранит, Мрамор, Камень | Плитка. Настенная, керамическая, мозаика, напольная плитка | ||

| Сыпучие и вяжущие материалы и смеси | Добавки, затирки, мел, побелка, цемент, штукатурка, сухие смеси, ровнители | ||

| Стекло, Поликарбонат | Оконное стекло, поликарбонат, полистирол, ПВХ | ||

| Пиломатериалы, лесоматериалы | Круглые лесоматериалы, вагонка, доски, брус, ДСП, мебельные щиты | ||

|

|

|

К приведенному перечню ассортимента поставляемой предприятием продукции необходимо добавить, что основной специализацией ООО «СуперСтрой-Уфа» является оптовая продажа кирпича и плитки тротуарной производства ООО «Давлекановский кирзавод» филиала ОАО «ВНПС», который расположен в г. Давлеканово Республики Башкортостан.

ООО «СуперСтрой-Уфа» располагает собственной оптовой базой с офисными и складскими помещениями общей площадью 1300 м2, которая расположена по ул. Ст. Кувыкина д.18.

Рассмотрим организационную структуру управления предприятия и основные функции отдельных подразделений. Организационная структура ООО «СуперСтрой-Уфа» приведена в приложении Б.

Организационная структура образуется в результате построения аппарата управления и взаимоподчиняемых подразделений в виде иерархической лестницы. Во главе каждого подразделения находится вышестоящий руководитель, наделенный всеми полномочиями по всем функциям управления. Сам руководитель подчиняется вышестоящему директору.

Как видно, предприятие имеет линейно-функциональную организационную структуру, при которой четко выражено разделение труда и специализация. Преимущества данного типа структуры заключается в следующем:

а) единство и четкость руководства;

б) согласованность действий и четкая система взаимосвязей между директором и подчиненными;

в) быстрота реакций на любые указания и оперативность принятия решений;

г) четкая система взаимных связей между руководителем и исполнителем;

Недостатки:

а) высокие требования, предъявляемые к руководителю, который должен иметь разнообразные знания по всем сферам деятельности подразделения и по всем функциям управления;

б) загруженность директора, а вследствие этого частичное невыполнение своих прямых обязанностей.

Общая численность сотрудников ООО «СуперСтрой-Уфа» в период 2010-2012 гг. составляет 25 человек с общим годовым фондом заработной платы около 5,472 млн.руб. Штатное расписание предприятия приведено в приложении В. Рассмотрим основные функции подразделений предприятия.

|

|

|

Директор организует всю работу предприятия и несет полную ответственность за его состояние и хозяйственную деятельность перед государством, трудовым коллективом и учредителями Общества

Отдел снабжения предприятия занимается обеспечением бесперебойных поставок основного ассортимента товаров на склад предприятия, организует связи с поставщиками (производителями) строительных материалов.

Отдел реализации организует реализацию товаров, обеспечивает связи с покупателями, и проводит всестороннюю работу с ними, занимается маркетинговой деятельностью, организует продвижение товаров на рынок, обеспечивает доставку приобретенных товаров на склад и доставку товаров со склада покупателям.

Финансовая служба предприятия, во главе финансового директора занимается ведением бухгалтерского и финансового учета, обеспечивает контроль за финансовой деятельностью предприятия.

Свою хозяйственную деятельность предприятие осуществляет на основании Федерального закона Российской Федерации № 14-ФЗ от 08.02.1998 г. «Об обществах с ограниченной ответственностью», который действует в настоящий момент в редакции ФЗ № 58-ФЗ от 29.04.2012 г.

2.2 Анализ расходов ООО «СуперСтрой-Уфа»

Анализ расходов ООО «СуперСтрой-Уфа» проведем на основе данных бухгалтерской отчетности предприятия:

- форма № 1 «Бухгалтерский баланс» (см. приложении Г);

- форма № 2 «Отчет о прибылях и убытках» (см. приложение Д);

- форма № 5 «Приложения к бухгалтерскому балансу» (см. приложение К).

Расходы ООО «СуперСтрой-Уфа» как торгового предприятия называются издержками обращения.

Для ООО СуперСтрой-Уфа», как предприятия торговли, осуществляющего сбытовую и посредническую деятельности, номенклатура издержек обращения включает:

- транспортные расходы;

- расходы на оплату труда;

- отчисления на социальные нужды;

- расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

|

|

|

- амортизацию основных средств;

- расходы на ремонт основных средств;

- износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов;

- расходы на хранение, подработку, подсортировку и упаковку товаров;

- расходы на рекламу;

- затраты по оплате процентов за использование займом;

- потери товаров и технологические отходы;

- расходы на тару;

- прочие расходы.

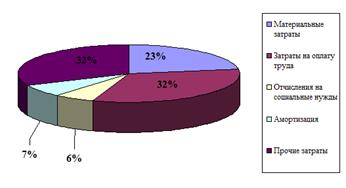

Состав и структура затрат ООО «СуперСтрой-Уфа по обычным видам деятельности представлена в таблице 2.1, из которой видно, что издержки обращения на предприятии классифицируются по элементам затрат следующим образом: 1) Материальные затраты; 2) Затраты на оплату труда; 3) Отчисления на социальные нужды; 4) Амортизация основных фондов; 5) Прочие расходы.

Таблица 2.1

Состав и структура затрат по обычному виду деятельности

| Наименование статьи | 2010 г., тыс.руб. | Уд. вес, (%) | 2011 г., тыс.руб. | Уд. вес, (%) | 2012 г., тыс.руб. | Уд. вес, (%) |

| Материальные затраты | 26,51 | 3234,92 | 17,67 | 22,53 | ||

| Затраты на оплату труда | 5764,6 | 31,76 | 6464,68 | 35,31 | 5986,6 | 32,80 |

| Отчисления на социальные нужды | 1094,4 | 6,03 | 1094,4 | 5,98 | 5,67 | |

| Амортизация | 7,54 | 7,12 | 7,28 | |||

| Прочие затраты по основному виду деятельности | 28,17 | 33,92 | 5790,4 | 31,72 | ||

| Всего затрат |

Данные таблицы показывают, что в структуре затрат от обычных видов деятельности наибольший удельный вес имеют затраты на оплату труда сотрудников предприятия (в среднем 33,2%) и прочие затраты (в среднем 31,2%). Далее по убыванию следуют материальные затраты (22,2%), амортизация (7,3%) и отчисления на социальные нужды (5,8%). Структура затрат от обычных видов деятельности в течение 2010-2012 гг. сохраняется. Графически структуру затрат от обычных видов деятельности в 2012 г. представлена на рис. 2.1.

Рис.2.1. Структура затрат от обычного вида деятельности в 2012 г.

Проанализируем динамику расходов от обычного вида деятельности и прочих расходов ООО «СуперСтрой-Уфа» в период 2010-2011 гг. Данные для анализа представлены в табл. 2.14.

Таблица 2.2

Динамика расходов ООО «СуперСтрой-Уфа» в 2010-2012 гг.

| Расходы | 2010 г. тыс.руб | 2011 г. тыс.руб | Абс.изм. () | Темп прироста, % | 2012 г. тыс.руб | Абс.изм. () | Темп прироста, % |

| Расходы от обычного вида деятельности, всего | +156 | +0,86 | -57 | -0,31 | |||

| в т.ч. материальные затраты | 3234,92 | -1578 | -32,79 | +877,08 | +27,11 | ||

| Затраты на оплату труда | 5764,6 | 6464,68 | 700,08 | 12,14 | 5986,6 | -478,08 | -7,40 |

| Отчисления на социальные нужды | 1094,4 | 1094,4 | - | - | -59,4 | -5,43 | |

| Амортизация | -64 | -4,68 | +24 | +1,84 | |||

| Прочие затраты по основному виду деятельности | +1098 | +21,47 | 5790,4 | -420,6 | -6,77 | ||

| Прочие расходы | +158118 | +24,17 | -246416 | -30,34 | |||

| Всего расходов | +158430 | +22,95 | -246530 | -29,04 |

Данные табл.2.2 показывают, что в период 2010-2011 гг. общая сумма расходов предприятия возросла на 22,9% за счет роста в основном прочих затрат по основному виду деятельности и прочих расходов предприятия. В 2011-2012 гг. расходы предприятия снизились на 29,04% за счет снижения прочих расходов (на 30,3%), затрат на оплату труда (7,4%) и соответственно отчислений на социальные нужды (5,4%).

2.3 Схема организации и документального оформления учета расходов ООО «СуперСтрой-Уфа»

Ведением бухгалтерского и налогового учета на ООО «СуперСтрой-Уфа» занимается финансовая служба предприятия.

Структура финансовой службы ООО «СуперСтрой-Уфа» представлена схематично на рис.2.2.

Как видно из схемы, на предприятии действует довольно развитая для не большого предприятия бухгалтерия, которую представляет финансовая служба, во главе которой находится финансовый директор.

Руководство финансовой службой предприятия осуществляет финансовый директор, он же заместитель директора по финансовым вопросам. В непосредственном подчинении финансового директора находится главный бухгалтер предприятия.

Требования и распоряжения финансового директора или главного бухгалтера по вопросам финансовых операций организации, соблюдения правил ведения учета, документального оформления хозяйственных операций и представления в бухгалтерию для учета необходимых документов и сведений, являются обязательными для всех структурных подразделений и работников организации.

Финансовый директор

бухгалтерский учет

финансовый учет

Главный бухгалтер

Заместитель главного бухгалтера

Экономист

Бухгалтер-кассир

Рис.2.2. Структура финансовой службы ООО «СуперСтрой-Уфа»

Все хозяйственные операции оформляются оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский и налоговый учет. Все виды оперативного учета, контроль финансовой деятельности и вверенного имущества обеспечивают руководители структурных подразделений организации в установленном порядке.

Бухгалтерский учет ООО «СуперСтрой-Уфа» ведется в соответствии с Федеральным законом РФ № 129-ФЗ от 21.11.1996 г. «О бухгалтерском учете», действующим в настоящее время в редакции ФЗ № 402-ФЗ от 6 декабря 2011. Налоговый учет в организации ведется в соответствии с Налоговым кодексом РФ часть первая и вторая.

Каждый работник финансового отдела имеет свои права и обязанности. Перечень прав и обязанностей работников финансовой службы предприятия представлен в табл.2.3.

Таблица 2.3.

Права и обязанности работников финансовой службы

| Фамилия, имя, отчество бухгалтерского персонала | Занимаемая должность | Круг обязанностей | Права | Образование | |||

| Дроздова Ирина Игоревна | Главный бухгалтер | 1) руководство учетной деятельностью; 2) правильная постановка учета, его достоверность и оперативность; 3) проверка правильности и своевременности учета движения всех средств; 4) ведение налогового учета и подготовка отчетности; 5) списание недостач; 6) учет доходов, финансовых результатов и т.д. | 1) подписывать документы; 2) давать указания работникам финансовой службы других подразделений предприятия; 3) требовать предоставления в бухгалтерию первичной документации; 4) требовать четкого исполнения должностных обязанностей. | Высшее экономическое | |||

| Матвеева Ирина Александровна | Заместитель главного бухгалтера | 1) ведение достоверного и оперативного учета труда, дебиторской и кредиторской задолженности; 2) ведение документооборота первичной документации по учету расчетов с персоналом по оплате труда; 3) ведет учет расходов предприятия. | Высшее экономическое | ||||

| Мухаметшина Светлана Мударисовна | Бухгалтер-кассир | 1) ведение всех кассовых операций; 2) прием, выдача, хранение денежных средств и ценных бумаг. | 1) имеет право подписывать кассовые документы; 2) требовать правильного оформления кассовых документов от ответственных лиц. | Высшее юридическое | |||

| Яникеева Анна Владимировна | Экономист | 1) определение потребности в кредитных средствах; 2) разработка финансовых планов по займам и кредитам; 3) ведение расчетного счета; 4) факторинг; 5) контроль за нормами издержек обращения. | 1) требовать предоставление договорной первичной и иной документации; 2) подписывать по доверенности финансовые документы, входящие в компетенцию. | Высшее экономическое | |||

Учет доходов и расходов на ООО «СуперСтрой-Уфа» осуществляется в соответствии с учетной политикой на 2013 г., которая представлена в приложении Л настоящей работы.

Учетной политикой установлены следующие основные положения ведения учета расходов:

1) амортизационные отчисления по объектам нематериальных активов определяются линейным способом.

2) по завершении работ по достройке, дооборудованию, реконструкции, модернизации объекта основных средств затраты, учтенные на счете учета вложений во внеоборотные активы увеличивают первоначальную стоимость этого объекта основных средств и списываются в дебет счета учета основных средств.

3) порядок списания расходов на продажу следующий: расходы на продажу, собранные в течение отчетного периода на счете 44 подлежат списанию в дебет счета 90 «Продажи» полностью.

4) распределению подлежат только расходы на транспортировку.

5) распределение расходов на продажу осуществляется ежемесячно.

6) расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются как расходы будущих периодов.

7) предприятие не создает резервы, включая расходы в издержки обращения в том отчетном периоде, в котором произведены.

8) дополнительные расходы, связанные с получением и обслуживанием займов, включаются в прочие расходы в том отчетном периоде, в котором они были произведены.

9) установлены единые нормы командировочных расходов для всех работников предприятия. В течение отчетного года нормы командировочных расходов могут быть изменены особым распоряжением руководителя предприятия.

10) ежегодно утверждается годовая смета представительских расходов.

Открытые на ООО «СуперСтрой-Уфа» счета и субсчета для ведения бухгалтерского учета представлены в приложении М.

2.4 Учет расходов ООО «СуперСтрой-Уфа»

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В ООО «СуперСтрой-Уфа» на счете 44 «Расходы на продажу» отражаются следующие расходы (издержки обращения):

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря;

- по хранению и подработке товаров;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных предприятием расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы, согласно учетной политике предприятия, списываются полностью в дебет счета 90 «Продажи».

Расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца) подлежат распределению и учитываются на счете 41 «Товары». Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

Рассмотрим особенности учета расходов на оплату труда.

Заработная плата работников ООО «СуперСтрой-Уфа» является расходом по обычным видам деятельности. Начисление заработной платы отражается по дебету счета 44 «Расходы на продажу» в корреспонденции с кредитом счета 70 «Расчеты по оплате труда».

Например, сотруднику ООО «СуперСтрой-Уфа» за сентябрь 2012 г. начислена заработная плата в размере 22720 руб.

Сумма заработной платы является объектом налогообложения по ЕСН. Соответственно, на нее также начисляются страховые взносы на обязательное пенсионное страхование.

Сумма заработной платы учитывается в составе расходов на оплату труда, которые признаются ежемесячно. Суммы начисленных ЕСН и страховых взносов учитываются в составе прочих расходов, связанных с реализацией продукции.

Заработная плата работника является его доходом, подлежащим обложению НДФЛ, исчисление которого производится заместителем главного бухгалтера по ставке 13% в момент выплаты дохода работнику.

Сведем все произведенные проводки при начислении заработной платы сотруднику ССС «СуперСтрой-Уфа» в табл. 3.1.

Таблица 3.1

Основные проводки при начислении заработной платы

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Начислена заработная плата работнику | 22 720 | Расчетно- платежная ведомость | ||

| Начислен ЕСН на сумму заработной платы (22 720 x 26%) | 69.1,69.2.1,69.3.1,69.3.2 | 5 907,2 | Бухгалтерская справка-расчет | |

| Сумма авансового платежа по ЕСН, подлежащая уплате в федеральный бюджет, уменьшена на сумму авансового платежа по страховым взносам на обязательное пенсионное страхование (22 720 x 14%) | 69.2.1 | 69.2.2, 69.2.3 | 3 180,8 | Бухгалтерская справка-расчет |

| Удержан НДФЛ с суммы дохода работника (22 720 x 13%) | 68.1 | 2 954 | Налоговая карточка | |

| Выплачена заработная плата работнику (22 720 - 2954) | 19 766 | Расчетно- платежная ведомость |

В табл.3.1 используются следующие субсчета:

К балансовому счету 69 «Расчеты по социальному страхованию и обеспечению»:

69.1 - «ЕСН в части, зачисляемой в ФСС РФ»;

69.2.1 - «ЕСН в части, зачисляемой в федеральный бюджет»;

69.2.2 - «Страховые взносы на обязательное пенсионное страхование на финансирование страховой части трудовой пенсии»;

69.2.3 - «Страховые взносы на обязательное пенсионное страхование на финансирование накопительной части трудовой пенсии»;

69.3.1 - «ЕСН в части, зачисляемой в ФФОМС»;

69.3.2 - ЕСН в части, зачисляемой в ТФОМС».

Рассмотрим организацию учета прочих расходов на ООО «СуперСтрой-Уфа».

Следует отметить, что для отражения прочих расходов Планом счетов бухгалтерского учета ООО «СуперСтрой-Уфа» предназначен счет 91 «Прочие доходы и расходы», к которому открыты субсчета (см. приложение М):

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

Счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет, т.е. ежемесячно определяется сальдо прочих доходов и расходов за отчетный месяц, которое списывается с субсчета 91.9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

Рассмотрим некоторые особенности учета прочих расходов предприятия.

Расходы от списания с бухгалтерского учета объектов основных средств отражаются в учете в отчетном периоде, к которому они относятся, и подлежат зачислению на счет прибылей и убытков в качестве прочих расходов.

Расходы, связанные с выбытием основных средств, складываются из остаточной стоимости выбывающего объекта, затрат на демонтаж в случае необходимости его проведения, транспортных расходов по доставке объекта покупателю и других расходов.

Работы, связанные с выбытием объекта основных средств, могут быть выполнены работниками организации или с привлечением сторонних организаций.

Если работы выполняются силами организации, то расходы отражаются по дебету счета 91, субсчет 91.2 «Прочие расходы» и кредиту счета 44 «Расходы на продажу». Если же работы, связанные с выбытием, выполняются силами сторонних организаций, расходы отражаются по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Остаточная стоимость основного средства оформляется на отдельном субсчете, 01.2 «Выбытие основных средств». По дебету этого субсчета отражается первоначальная стоимость выбывающего объекта, по кредиту - сумма начисленной амортизации. Суммы начисленной амортизации учитываются на счете 02 «Амортизация основных средств».

Приведем конкретный пример.

ООО «СуперСтрой-Уфа» в январе продало автомобиль. Договорная стоимость автомобиля - 172 280 руб., в том числе НДС - 26 280 руб. Первоначальная стоимость автомобиля - 336 960 руб. Срок полезного использования, установленный предприятием при принятии автомобиля к учету - 5 лет, фактический срок эксплуатации до момента продажи - 3 года. Амортизация, согласно учетной политике предприятия, начислялась линейным способом, сумма начисленной амортизации - 202 176 руб. Остаточная стоимость автомобиля - 134 784 руб.

В бухгалтерском учете ООО «СуперСтрой-Уфа» сделаны следующие записи:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами» К-т сч. 91.1 «Прочие доходы» на сумму 172 280 руб. - учтена задолженность покупателя за проданный автомобиль;

Д-т сч. 91.2 «Прочие расходы» К-т сч. 68 «Расчеты по налогам и сборам» на сумму 26 280 руб. - начислен НДС с суммы реализации;

Д-т сч. 01.2 «Выбытие основных средств» К-т сч. 01.1 «Основные средства в организации» на сумму 336 960 руб. - отражено выбытие автомобиля в результате продажи;

Д-т сч. 02 «Амортизация основных средств» К-т сч. 01.2 «Выбытие основных средств» на сумму 202 176 руб. - списана сумма амортизации, начисленной за время эксплуатации автомобиля;

Д-т сч. 91.2 «Прочие расходы» К-т сч. 01.2 «Выбытие основных средств» на сумму 134 784 руб. - списана остаточная стоимость проданного автомобиля;

Д-т сч. 51 «Расчетные счета» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» на сумму 172 280 руб. - поступили денежные средства от покупателя автомобиля;

Д-т сч. 91.9 «Сальдо прочих доходов и расходов» К-т сч. 99 «Прибыли и убытки» на сумму 11 216 руб. - отражена прибыль от продажи автомобиля.

ООО «СуперСтрой-Уфа» нередко при осуществлении хозяйственной деятельности пользуется кредитными и заемными средствами, которые необходимы предприятию для пополнения оборотных средств или оплаты кредиторской задолженности.

Планом счетов бухгалтерского учета ООО «СуперСтрой-Уфа» для обобщения информации о состоянии краткосрочных кредитов и займов, полученных предприятием, предназначен счет 66 «Расчеты по краткосрочным кредитам». Счете 67 «Расчеты по долгосрочным кредитам и займам» - неактивный.

Проценты, причитающиеся к уплате по полученным кредитам и займам, отражаются по дебету субсчета 91.2 «Прочие расходы» в корреспонденции со счетом 66 «Расчеты по краткосрочным кредитам». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам» в корреспонденции со счетом 51 «Расчетные счета».

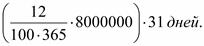

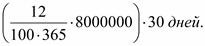

Рассмотрим конкретный пример. ООО «СуперСтрой-Уфа» 01.08.2012 г. кредитной организацией предоставлен кредит сроком на 2 месяца. Срок возврата кредита - 01.10.2012 г.. Сумма кредита – 8 млн.руб., процентная ставка по кредиту 12% годовых. По условиям кредитного договора проценты за пользование кредитными средствами организация уплачивает ежемесячно не позднее 10 числа следующего месяца.

Для отражения операций на счетах бухгалтерского учета бухгалтерия предприятия использует следующие субсчета:

- 66.1 «Краткосрочные кредиты в рублях»;

- 66.2 «Проценты по краткосрочным кредитам в рублях»;

- 91.1 «Прочие расходы».

01.08.2012 г. сделана запись:

Д-т сч. 51 «Расчетные счета» К-т сч. 66.1 «Краткосрочные кредиты в рублях» на сумму 8 млн.руб. - зачислена на расчетный счет организации сумма кредита;

31.08.2012 г. сделана следующая запись:

Д-т сч. 91.2 «Прочие расходы» К-т сч. 66.2 «Проценты по краткосрочным кредитам в рублях» на сумму 81534,2 руб. - начислена сумма процентов за июль

10.09.2012 г. сделана запись:

Д-т сч. 66.2 «Проценты краткосрочным кредитам в рублях» К-т сч. 51 «Расчетные счета» на сумму 81534,2 руб. - перечислены кредитной организации проценты по кредиту за август;

30.09.2012 г. сделана запись:

Д-т сч. 91.2 «Прочие расходы» К-т сч. 66.2 «Проценты по краткосрочному кредиту в рублях» на сумму 78904,1 руб. - начислена сумма процентов за июль

01.10.2012 г.:

Д-т сч. 66.2 «Проценты по краткосрочным кредитам в рублях» К-т сч. 51 «Расчетные счета» на сумму 78904,1 руб. - перечислены кредитной организации проценты по кредиту за сентябрь;

Д-т сч. 66.1 «Краткосрочные кредиты в рублях» К-т сч. 51 «Расчетные счета» на сумму 8 млн.руб. - возвращена сумма кредита.

Расходы по оплате услуг кредитных организаций также входят в состав прочих расходов ООО «СуперСтрой-Уфа».

Предприятие имеет несколько расчетных счетов, открытых в разных банках, поэтому для ведения аналитического учета расчеты по оплате услуг банка отражаются с применением счета 76 «Расчеты с разными дебиторами и кредиторами», поскольку банк, как и прочие организации, является для ООО «СуперСтрой-Уфа» контрагентом. Расходы по оплате услуг банку первоначально отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции с кредитом счета 51 «Расчетные счета», а затем учитываются в составе прочих расходов, что отражается по дебету субсчета 91.2 «Прочие расходы» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

3. Мероприятия по совершенствованию учета доходов и расходов ООО «СуперСтрой-Уфа»

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 431; Нарушение авторских прав?; Мы поможем в написании вашей работы!