КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие дебиторской и кредиторской задолженности

Тема 3. Учет текущих обязательств и расчетов

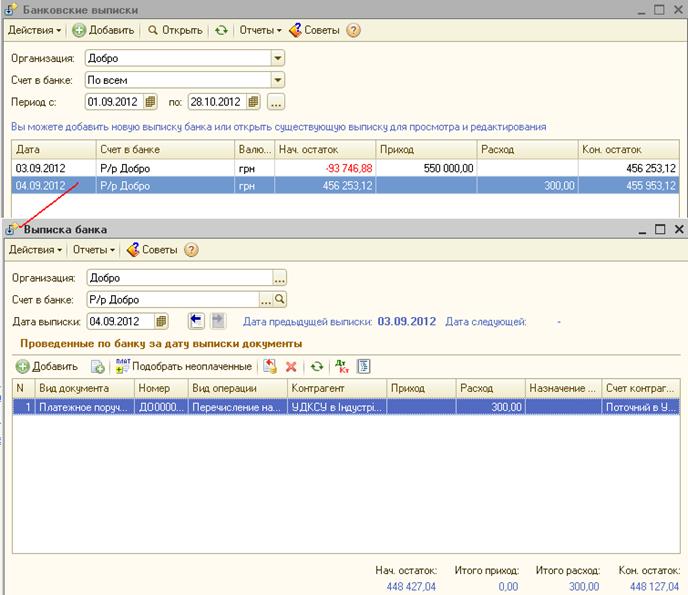

Выписка банка

Для регистрации операций поступления денежных средств на расчетный счет организации и перечисления денежных средств с расчетного счета организации получают банковскую выписку за определенный период.

Выбрав интересующий расход можно просмотреть банковскую выписку по данному счету:

Оглавление

3.1. Понятие дебиторской и кредиторской задолженности.

3.2. Виды и формы расчетов.

3.3. Учет расчетов с поставщиками и подрядчиками.

3.4. Учет расчетов с покупателями и заказчиками.

3.5. Учет расчетов с использованием векселей.

3.6. Учет расчетов по посредническим операциям..

3.7. Учет расчетов при прекращении обязательств зачетом взаимных требований.

3.8. Учет расчетов при товарообменных операциях.

3.9. Уступка права требования.

3.10. Учет расчетов по соглашению об отступном..

3.11. Учет резервов по сомнительным долгам..

3.12. Учет расчетов по социальному страхованию и обеспечению..

Дебиторская задолженность – это задолженность других организаций и лиц данной организации. В зависимости от того, у кого и в связи с чем образовалась задолженность перед данной организацией, различают следующие виды дебиторской задолженности:

- задолженность покупателей за проданную им продукцию, выполненные работы, оказанные услуги;

- задолженность поставщиков по авансам, выданным им в счет предстоящей поставки материальных ценностей;

- задолженность бюджета по авансовым платежам налогов;

- задолженность работников организации по выданным им подотчетным суммам денежных средств;

- задолженность работников организации по возмещению материального ущерба и др.

Кредиторская задолженность – это задолженность данной организации другим организациям и лицам.

В зависимости от того, перед кем и в связи с чем образовалась задолженность у организации, различают следующие виды кредиторской задолженности:

- задолженность поставщикам за полученные от них материальные ценности;

- задолженность покупателям по авансам, полученным от них в счет предстоящей поставки продукции (работ, услуг);

- задолженность бюджету по начисленным налогам;

- задолженность работникам организации по начисленной заработной плате и др.

В зависимости от срока погашения различают краткосрочную и долгосрочную дебиторскую и кредиторскую задолженность. Задолженность является краткосрочной, если срок ее погашения составляет не более 12 месяцев после отчетной даты, и долгосрочной, если срок ее погашения свыше 12 месяцев после отчетной даты.

В зависимости от своевременности погашения задолженности (срока исполнения обязательства) различают срочную и просроченную дебиторскую и кредиторскую задолженность. Срочной является задолженность, срок погашения которой еще не истек, а просроченной – задолженность, по которой истек срок ее погашения.

Просроченная задолженность может быть взыскана с должника в судебном порядке. Организация, права которой нарушены, имеет право обратиться с требованиями (исками) об их защите в суд. Однако возможность защиты нарушенного права ограничена определенным сроком – исковой давностью.

В связи с этим выделяют задолженность с истекшим сроком исковой давности.

Для отдельных видов требований могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

В текущем учете дебиторская задолженность отражается на счетах 62, 71, 73, 75, 76, а кредиторская – на счетах 60, 70, 75, 76, 79.

По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию.

Суммы дебиторской задолженности, по которым истек срок исковой давности, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя организации.

Списание дебиторской задолженности с истекшим сроком исковой давности отражается в учете записью:

Дебет сч. 91/2 «Прочие расходы»

Кредит сч. 62 сч. 76

В случае, если организацией в соответствии с учетной политикой был создан резерв по сомнительным долгам, то дебиторская задолженность с истекшим сроком исковой давности списывается на уменьшение резерва записью:

Дебет сч. 63 «Резервы по сомнительным долгам»

Кредит сч. 62 сч. 76 Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

При поступлении средств по ранее списанной дебиторской задолженности полученную сумму относят на увеличение финансового результата. При этом делают запись:

Дебет сч. 51 «Расчетные счета» Кредит сч. 91/1 «Прочие доходы».

|

|

Дата добавления: 2017-01-13; Просмотров: 480; Нарушение авторских прав?; Мы поможем в написании вашей работы!