КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура бухгалтерского счета

|

|

|

|

Взаимосвязь между синтетическими и аналитическими счетами

В бухгалтерском учете используются синтетический и аналитический учет

Синтетические и аналитические счета

В бухгалтерском учете для получения информации используют 3 вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субчета.

Синтетические счета (счета 1-го порядка) содержат обобщенные показатели об имуществе, обязательствах и хозяйственных операциях организации по экономически однородным группам в денежном выражении.

Аналитические счета (счета 3-го порядка) - детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и хозяйственных операций, выраженных в натуральных, трудовых и денежных измерителях.

Субсчета (счета 2 порядка) - являются промежуточными счетами между синтетическими и аналитическими и предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет ведется обычно в денежном выражении.

Синтетический учет -это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операциях по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет -это учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующий детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

1. Начальное сальдо по всем аналитическим счетам, открываемым по данным синтетическому счету, равняется начальному сальду синтетического счета, которому они открыты;

|

|

|

2. Обороты по всем аналитическим счетам, открываемым по данным синтетическому счету, должны быть равны оборотам синтетического счета;

3. Конечное сальдо по всем аналитическим счетам, открытым по данному синтетическому счету, равняется конечному сальдо синтетического счета.

В соответствии с экономической группировкой имущества и источников его формирования в бухгалтерском балансе выделяют активные и пассивные счета. Активные счета предназначены для отражения наличия и движения имущества и расходов (например, сч. «Касса», «Материалы», «Основное производство», «Расходы будущих периодов» и др.). Пассивные счета предназначены для отражения наличия и движения источников формирования имущества и доходов (например, сч. «Уставный капитал», «Доходы будущих периодов». «Расчеты с персоналом по оплате труда» и др.).

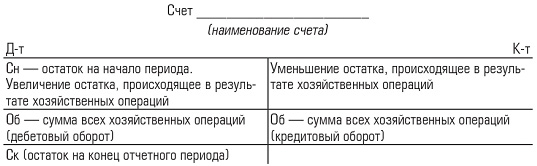

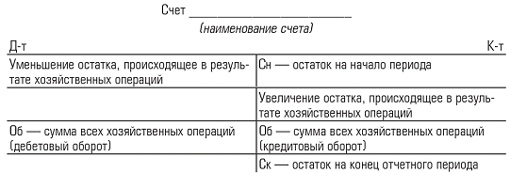

Структура любого счета (активного или пассивного) предполагает отражение:

§ начального остатка (сальдо — Сн);

§ показателей, приводящих к увеличению или уменьшению начального остатка, итоговые значения которых по каждой стороне счета (дебету и кредиту) называются оборотами (Об.) (соответственно - дебетовый и кредитовый оборот);

§ конечного остатка (сальдо — Ск), характеризующего состояние объекта бухгалтерского наблюдения на конец отчетного периода.

Однако значение дебета и кредита в активных и пассивных счетах не одинаково. В активных счетах наличие (Сн) имущества и его увеличение отражается по дебету, а уменьшение по кредиту. Схема записей по активному счету имеет следующий вид:

Таким образом, чтобы отразить увеличение имущества, необходимо произвести запись по активному счету в дебет счета, т.е. дебетовать счет, а чтобы отразить уменьшение имущества — по активному счету в кредит, т.е. кредитовать счет.

Определение конечного остатка (Ск) по активному счету на конец отчетного периода производится следующим образом:

|

|

|

Ск = Сн + Обдт— Обкт.

Сальдо по активному счету может быть только дебетовым, но может быть и равно нулю, если

Сн + Обдт= Обкт.

В пассивных счетах наличие источника (Сн) и его увеличение отражаются по кредиту, а уменьшение — по дебету. Схема записей по пассивному счету имеет следующий вид:

Таким образом, чтобы отразить увеличение источника (имущества), необходимо произвести запись по пассивному счету в кредит счета, т.е. кредитовать счет, а чтобы отразить уменьшение источника — запись по пассивному счету в дебет счета, т.е. дебетовать счет. Определение конечного остатка (Ск) по пассивному счету на конец отчетного периода производится следующим образом:

Ск = Сн + Обкт— Обдт.

Сальдо по пассивному счету может быть только кредитовым, но может быть и равно нулю, если

Сн + Обкт= Обдт.

В системе счетов бухгалтерского учета применяются и так называемые активно-пассивные счета, сочетающие в себе признаки активных и пассивных счетов. В таких счетах остаток может быть и дебетовым, и кредитовым или одновременно и дебетовым, и кредитовым, что называют развернутым сальдо; например, счет «Расчеты с разными дебиторами и кредиторами», где дебетовое сальдо показывает сумму дебиторской задолженности и отражается в активе баланса, а кредитовое сальдо показывает сумму кредиторской задолженности и отражается в пассиве баланса (это развернутое сальдо).

Развернутое сальдо в обычном порядке по активно-пассивному счету определить невозможно, ибо нельзя уменьшить дебиторскую задолженность за счет кредиторской и, наоборот, кредиторскую задолженность нельзя погашать дебиторской. Чтобы получить развернутое сальдо (отдельно дебетовое и кредитовое) по активно-пассив- ному счету, необходимо вести раздельный учет, т.е. детализировать учетные записи (например, отдельный учет дебиторов на активных счетах и отдельный учет кредиторов на пассивных счетах), а затем подсчитать суммы оборотов и соответствующих остатков исходя из природы (структуры) активного и пассивного счетов.

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 236; Нарушение авторских прав?; Мы поможем в написании вашей работы!