КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Разработка и внедрение финансово-правовой схемы деятельности компании

|

|

|

|

Организация и ведение бухгалтерского и налогового учета.

Данная функция не требует особых пояснений. Отметим только, что ответственность за представление налоговой, финансовой и статистической отчетности в контролирующие органы лежит на главном бухгалтере. Его действия сосредоточены на том, как правильно рассчитать налоги в рамках действующей системы налогового учета. Финансовый директор отвечает за формирование учетной и налоговой политики, которые тесно связаны с налоговым планированием. При этом работа финансового директора сравнима по сложности с работой сапера на минном поле. Если он привел свое предприятие к успеху и не «взорвался», значит, учел все юридические и финансовые тонкости при формировании финансово-правовой схемы деятельности компании (см. ниже).

Один из вопросов, который нельзя считать однозначно решенным, – определение уровня подчиненности главного бухгалтера. Главный бухгалтер, следуя закону о бухгалтерском учете, должен подчиняться генеральному директору. Если же исходить из логики управления, то его непосредственным руководителем является финансовый директор. Еще более усложняется ситуация, когда бизнес-структура состоит из нескольких юридических лиц, поскольку это подразумевает наличие нескольких главных бухгалтеров.

Могу предложить достаточно простое решение. Ничто не помешает вам поставить во главе отдела бухгалтерского учета и отчетности не главного бухгалтера, а руководителя отдела бухгалтерского учета и отчетности. И тогда вопроса о том, кто кому подчиняется, просто не возникнет.

Следует ли помимо отдела бухгалтерского учета и отчетности создавать специальный отдел налогового планирования или же соответствующие функции будут выполняться сотрудниками бухгалтерии, – не так принципиально. Все зависит от того, насколько велика сама компания, суммы налоговых платежей, каков объем договорной работы.

|

|

|

За реализацию этой функции отвечает как финансовый блок компании, так и юридический. Иногда компании формируют договорно-коммерческий отдел, но так или иначе финансовая служба принимает активное участие в договорной работе.

«Смежные» функции.

Имеются еще две спорные функции, за ведение которых может отвечать финансовый директор, – внедрение информационных технологий и внутренний контроль (аудит).

Многие компании включают в состав финансового блока службу информационных технологий. Это вызвано тем, что финансовый директор нередко является основным инициатором автоматизации бухгалтерского, налогового, финансового и управленческого учета. На мой взгляд, информационные технологии играют настолько важную роль в формировании бизнес-процессов компании, причем не только финансовых, что более эффективно выделить IT-подразделение в отдельный блок, подчиненный непосредственно генеральному директору. Что касается внутреннего контроля, то во многих компаниях соответствующая служба отвечает за анализ предпринимательских рисков и контролирует процедуры управления по всем аспектам деятельности компании. Поэтому, для того чтобы оставаться беспристрастным, это подразделение должно подчиняться непосредственно генеральному директору. Однако в компаниях, где кредит доверия финансовому директору высок, функция внутреннего контроля делегируется ФЭС. Таким образом, отдел внутреннего контроля (или контрольно-ревизионное управление) становится составной частью ФЭС.

Несколько иначе обстоят дела с внутренним аудитом. Тенденция такова, что внутренний аудит затрагивает в том числе и деятельность любого топ-менеджера компании, и ни финансовый директор, ни генеральный не являются здесь исключением. Поэтому соответствующее подразделение обычно напрямую подчиняется совету директоров или собственнику компании.

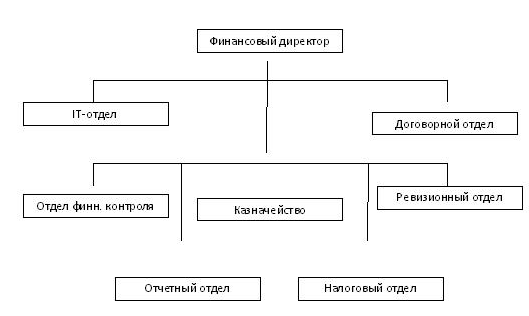

Структура ФЭС, разработанная с учетом всего вышесказанного, представлена на рис. 1.

Рисунок 1 «Классическая» структура ФЭС

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 763; Нарушение авторских прав?; Мы поможем в написании вашей работы!