КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття та процес контролю

ТЕМА 8. Управлінський контроль

Тема: Церемония награждения победителей и призеров региональной олимпиады школьников по математике

Пресс-релиз

150000, г. Ярославль, Советская, 7 7 декабря 2016 г.

Телефон 8-915-978-28-94

e-mail: [email protected]

7 декабря 2016 на базе Дома культуры и техники железнодорожников (Ярославль, ул. П. Морозова, 3) состоится церемония награждения победителей и призеров региональной олимпиады школьников по математике, профессионального творческого конкурса для учителей математики, Ярославского областного турнира математических боев

Организатор: департамент образования Ярославской области.

Проводит: Государственное образовательное учреждение дополнительного образования Ярославской области «Ярославский региональный инновационно-образовательный центр «Новая школа».

В церемонии награждения примут участие обучающиеся 5-7 классов образовательных организаций Ярославской области ставшие победителями и призерами региональной олимпиады школьников по математике и педагоги, подготовившие победителей. Дипломами и кубками будут отмечены команды-победители и призеры Ярославского областного турнира математических боев. И традиционно награды найдут своих героев в лице победителя и призеров профессионального творческого конкурса для учителей математики.

Дополнительная информация:

Афанасьева Ирина Евгеньевна, методист отдела инновационных проектов Тюкова Анастасия Владимировна, педагог-организатор отдела инновационных проектов, телефон (4852) 73-28-65, e-mail: [email protected]

1. Поняття та процес контролю.

2. Інструменти управлінського контролю.

3. Контроль поведінки працівників в організації.

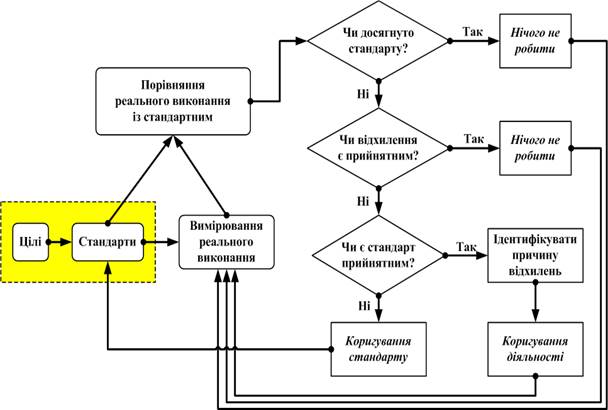

Контроль – це процес забезпечення досягнення цілей організації шляхом постійного спостереження за її діяльністю та усунення відхилень, які при цьому виникають. Контроль може бути спрямований як на окремий вид діяльності організації, так і на всю їх сукупність.

В межах процесу контролю, модель якого наведена на рис. 8.1, можна виокремити три основні етапи:

1) вимірювання реальних процесів, що здійснюються в організації;

2) порівняння результатів реального виконання із заздалегідь встановленими стандартами;

3) реакція на порівняння (коригуючі дії).

Рис. 8.1. Модель процесу контролю

Аналіз моделі процесу контролю свідчить, що власне процесу контролю передує встановлення стандартів.

Стандарти являють собою специфічні цілі, на підставі яких оцінюється прогрес щодо їх досягнення. Вони мають бути визначеними ще в процесі виконання функції планування.

Характеристика основних етапів процесу контролю.

Етап 1. Вимірювання реальних процесів, що здійснюються в організації.

У процесі вимірювання реального виконання робіт в організації виникає два ключових запитання: як вимірювати і що вимірювати?

Менеджери зазвичай використовують чотири основних методи вимірювання (табл. 8.1):

1) особисті спостереження;

2) статистичні звіти;

3) усні звіти підлеглих;

4) письмові звіти підлеглих.

Таблиця 8.1

Характеристика основних методів вимірювання

Кожний із зазначених методів має свої переваги та недоліки, тому їх спільне використання (комбінація) збільшує ймовірність отримання достовірної інформації.

Особисті спостереження виявляються у отриманні інформації про реальну діяльність підлеглих безпосередньо менеджером.

Переваги:

- відсутність фільтрації інформації;

- отримання ширшого кола інформації, яка непосильна для інших методів (ступінь задоволення роботою, ентузіазм тощо).

Недоліки:

- значний вплив особистих якостей менеджера;

- значні витрати часу;

- негативна реакція підлеглих (сприйняття особистого контролю менеджера як прояву недовіри).

Статистичні звіти набувають ширшого застосування в управлінському контролі внаслідок використання комп’ютерних технологій.

Переваги:

- згрупованість і упорядкованість інформації у вигляді розрахунків, таблиць, схем, рядів динаміки тощо;

- легка каталогізація, можливість посилання.

Недоліки:

- інформаційна обмеженість (зосередженість лише на окремих, хоча і ключових сферах діяльності організації);

- низька оперативність отримання інформації.

Отримання інформації на нарадах, в особистих бесідах, розмовах по телефону – це все приклади усних звітів підлеглих. За перевагами та недоліками цей метод подібний до особистих спостережень.

Переваги:

- висока оперативність отримання інформації;

- хороший зворотній зв’язок.

Недоліки:

- фільтрація інформації;

- труднощі з документуванням інформації для наступної звітності.

Характеристики письмової звітності подібні до звітності статистичної.

Переваги:

- легка каталогізація, можливість посилання.

Недоліки:

- низька оперативність отримання інформації;

- формальний характер інформації.

Зазначені переваги та недоліки вимагають комплексного використання усіх методів вимірювання у практичній діяльності менеджера.

Не менш важливим є правильний вибір об’єктів контролю, оскільки він впливає на ставлення працівників до того, що контролюється.

Деякі із сфер контролю є загальними для всіх менеджерів незалежно від рівня і сфери їх діяльності:

1) напрямки діяльності підлеглих;

2) задоволеність працівників роботою;

3) виконання параметрів бюджетів.

Решта об’єктів контролю є специфічними для відповідних рівнів та сфер менеджменту. Так, менеджер із виробництва має контролювати:

- обсяги виробництва продукції за часовими інтервалами;

- рівень якості продукції, що виготовляється;

- рівень запасів сировини, матеріалів, готової продукції;

- виконання параметрів оперативно-календарного планування тощо.

Іншими будуть об’єкти контролю для менеджерів маркетингової, фінансової, кадрової та інших служб.

Деякі види діяльності важко піддаються кількісній оцінці. У таких випадках менеджеру доводиться шукати суб’єктивні вимірники. Зрозуміло, що вони мають суттєві недоліки, але це краще, ніж зовсім не мати стандартів та ігнорувати функцію контролю.

Етап 2. Порівняння результатів реального виконання із встановленими стандартами.

На цьому етапі встановлюється ступінь відхилення реального виконання від стандарту. Принципово важливим є визначення прийнятного рівня відхилень, адже саме випадки його перевищення є об’єктами діяльності менеджера.

Особливої уваги вимагає спрямованість відхилень.

Етап 3. Реакція на порівняння.

На заключному етапі процесу контролю менеджер має обрати один з трьох варіантів дій як реакцію на результати порівняння:

а) нічого не робити;

б) коригувати діяльність підлеглих;

в) коригувати стандарти діяльності.

Перший варіант застосовується у випадках, коли результати реального виконання відповідають стандартам або відхилення від стандартів знаходяться в межах прийнятного.

Якщо відхилення перевищують допустимі межі, здійснюється коригування. Однак спочатку необхідно з’ясувати причини надмірного відхилення від стандартів, а саме:

1) нереалістичність стандартів (їх завищення або заниження). Значна розбіжність між результатами діяльності підлеглих та стандартом демотивує працівників. У таких випадках необхідно коригувати самі стандарти, а не діяльність, пов’язану із їх досягненням. Найбільш складною при цьому є проблема зниження стандарту;

2) недоліки у діяльності підлеглих. У цьому випадку менеджер має вдатись до коригування їх діяльності: зміни стратегії, організаційної структури, практики винагородження, програм навчання, перепроектування робіт, перестановки працівників. Ще до початку коригуючих дій менеджер має обрати також характер коригуючих дій:

а) оперативні, спрямовані на негайне виправлення наслідків;

б) стратегічні, що усувають причини виникнення відхилень.

Менеджерам часто бракує часу на стратегічні коригування, тому вони постійно “гасять пожежі”. Ефективні менеджери, навпаки, з’ясовують причини відхилень, оцінюють переваги їх ліквідації і заздалегідь здійснюють коригування.

Види управлінського контролю. Існують різні ознаки класифікації систем контролю. Найбільш поширеною є класифікація контролю за критерієм часу здійснення контрольних операцій, тобто:

1)  до

до

2) впродовж здійснення трансформаційного процесу (рис. 8.2).

3) після

Рис. 8.2. Види управлінського контролю

Випереджаючий контроль здійснюється до початку трансформаційного процесу і спрямований на якість та/або кількість усіх вхідних ресурсів у організацію (фізичних, людських, інформаційних, фінансових тощо), перш ніж вони стануть частиною організації.

Мета випереджаючого контролю - запобігання ситуаціям, здатних завдати шкоди організації, а не їх лікування.

Поточний контроль здійснюється безпосередньо впродовж трансформаційного процесу. Він ґрунтується на вимірюванні фактичних результатів діяльності і оперативному реагуванні на відхилення, що виникають. Розрив у часі між виникненням відхилень і коригуючими діями менеджера є мінімальним.

Мета поточного контролю - з’ясування причин відхилень, що обумовлює його широке застосування.

Заключний контроль відбувається після завершення трансформаційного процесу, його об’єктом є виходи із організації. Основний недолік заключного контролю – констатація відхилень, коли збитки невідворотні. Отже, ефективність заключного контролю нижча проти інших, однак для багатьох видів діяльності він є єдиним можливим видом контролю.

Цілі заключного контролю:

1) отримання інформації для удосконалення планування у майбутньому;

2) побудова ефективної системи мотивації.

Створення і використання систем контролю в організації часом викликає так званий дисфункціональний ефект, який призводить до:

1) намагання підлеглих виглядати краще за критерієм, що контролюється;

2) маніпулювання даними контролю.

У більшості випадків основною причиною появи дисфункціонального ефекту є відсутність системи комплексних показників оцінки діяльності працівників. Якщо, наприклад, контролюються лише кількісні результати роботи, слід очікувати зниження якісних параметрів, оцінювання лише процесу, а не результатів діяльності призводить до імітації бурхливої діяльності на шкоду досягненню цілей організації.

Параметри ефективної системи контролю. Ефективна система контролю має відповідати певному набору критеріїв, серед яких можна визначити:

1. Точність. Система контролю, яка генерує неточну інформацію, призводить до управлінських помилок і витрат зусиль на вирішення проблем, яких взагалі не існує. Точність означає, що система контролю повинна бути достовірною, такою, що продукує реальні дані.

2. Своєчасність. Найкраща інформація мало чого варта, якщо вона не надійшла своєчасно. Тобто система контролю повинна вчасно забезпечувати менеджера інформацією, скорочувати часовий інтервал між подією і її відображенням у контролюючих інформаційних потоках.

3. Економічність. Означає, що результати здійснення контролю повинні бути більшими за витрати, пов’язані з його впровадженням. З метою мінімізації витрат менеджерові слід порівнювати (зіставляти) витрати на контроль із вигодами, що від нього очікуються.

4. Гнучкість. Система контролю повинна бути “спроможною” враховувати зміни та “вміти” пристосовуватися до них.

5. Зрозумілість. Система контролю, яку важко зрозуміти (усвідомити), може бути причиною помилок підлеглих і навіть ігнорування ними самого контролю.

6. Обґрунтованість критеріїв. Стандарти в системі контролю мають бути обґрунтованими (виваженими). Завищені стандарти знижують мотивацію. Більшість людей не бажає отримати ярлик "некомпетентності”, говорячи начальнику, що він вимагає забагато. Стандарти повинні підтягувати виконавців до вищих показників діяльності, але не демотивувати працівників.

7. Стратегічна спрямованість. Менеджмент не здатний контролювати все, що робиться в організації. Навіть, якщо б і міг, то витрати на контроль перевищували б вигоди від нього. Отже, менеджери мають вибирати для контролю об’єкти (сфери), які є стратегічними. З цієї точки зору контроль має концентруватися:

- на відхиленнях, що трапляються найчастіше;

- на відхиленнях, що завдають найбільшої шкоди;

- на факторах, які піддаються впливу менеджера (які менеджер спроможний змінювати, коригувати).

|

|

Дата добавления: 2017-01-14; Просмотров: 397; Нарушение авторских прав?; Мы поможем в написании вашей работы!