КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчеты с контрагентами

Контрагенты — юридические или физические лица, являющиеся деловыми партнерами организации: покупатели, поставщики и т.д.

Список контрагентов ведется в справочнике Контрагенты меню Справочники – Покупки и Продажи. Для удобства работы со списком в справочнике Контрагенты сведения могут быть объединены в группы и подгруппы, например, Поставщики, Комитенты, Покупатели и т. д.

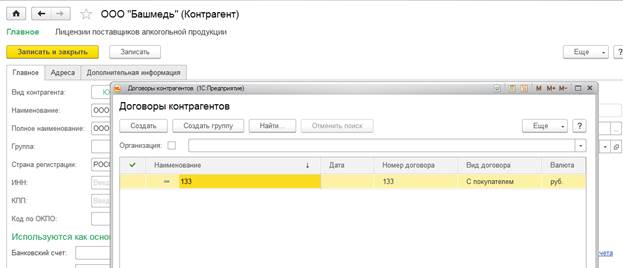

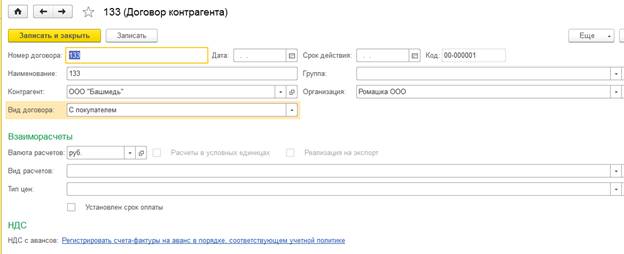

Для хранения договоров, заключенных с контрагентами, предназначен справочник Договоры контрагентов, подчиненный справочнику Контрагенты. Все хозяйственные операции с контрагентами оформляются с обязательным указанием договора.

Просмотреть список уже оформленных договоров и оформить новый договор с контрагентом можно непосредственно в справочнике Контрагенты на закладке Все договоры.

В форме документа указывается вид договора и используемый тип цен. Вид договора влияет на то, какие хозяйственные операции можно проводить по этому договору. Например, операции поступления товаров можно проводить только по договору вида С поставщиком или С комитентом.

Отражение расчетов с контрагентами во многом зависит от того, какая валюта взаиморасчетов указана в договоре с контрагентом или в какой валюте оформляется сам документ. Если в качестве валюты взаиморасчетов по договору указан рубль, то документ может быть оформлен только в рублях.

Для договора можно указать вид взаиморасчетов в реквизите Вид взаиморасчетов. Это позволяет объединять договоры разных контрагентов по видам взаиморасчетов, например: кредитные договоры, договоры с предоплатой, договоры на поставку и т.д..

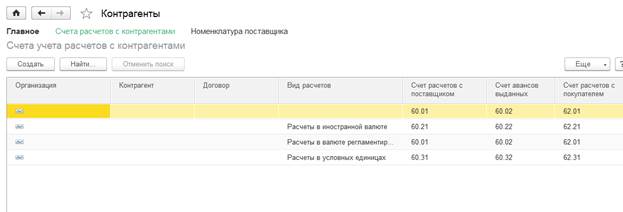

Учет расчетов по всем договорам ведется по расчетным документам. Для этого на счетах расчетов с контрагентами установлено субконто «Документы расчетов с контрагентами».

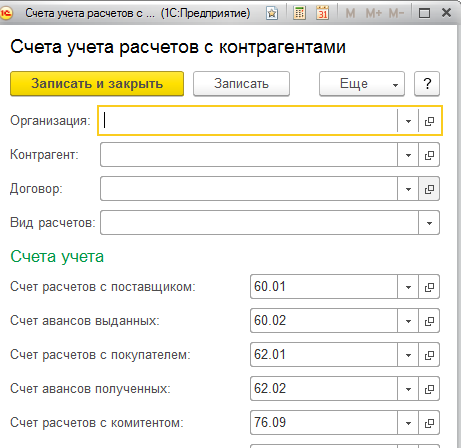

Счета учета расчетов с контрагентами могут заполняться автоматически. Счета расчетов проставляются в документах на основании данных регистра сведений Счета учета расчетов с контрагентами справочника Контрагенты — Счета учета расчетов с контрагентами. Заполненный автоматически счет можно изменить.

Каждая запись регистра содержит следующие сведения:

- организация,

- контрагент,

- договор,

- вид расчета по договору,

- счета, используемые для расчетов с контрагентом в разных ситуациях: для расчетов с поставщиком, для расчетов с покупателем, по авансам и т. д.

При начале работы в информационной базе регистр счетов учета расчетов с контрагентами заполняется автоматически.

Для учета расчетов по авансам используется реквизит Счет авансов в документах по учету расчетов с контрагентами в банковских и кассовых документах.

При вводе документов этот реквизит заполняется автоматически на основании данных, хранящихся в регистре сведений Счета расчетов с контрагентами.

В документах поступления и реализации можно выбрать один из способов зачета аванса (Покупки – Поступление товаров и услуг):

- автоматически зачитывать все авансы в рамках договора,

- зачитывать авансы по определенному документу,

- не зачитывать авансы.

При вводе нового документа необходимо выбрать контрагента и дговор контрагента и указать способ зачета авансов в поле Зачет авансов.

По умолчанию для всех новых документов в способе зачета авансов устанавливается значение Автоматически. При проведении документа поступления происходит автоматический зачет авансов в рамках договора контрагента по всем документам авансов по методу ФИФО.

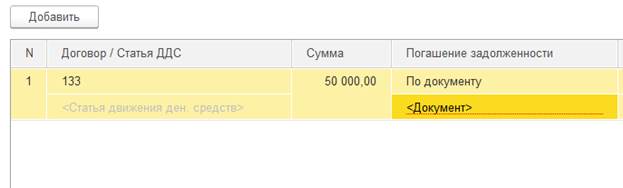

Проводить зачет авансов можно по определенным документам. Для этого необходимо указать способ зачета авансов По документу. При этом добавляется закладка Зачет авансов. На этой закладке нужно обязательно выбрать тот документ поступления аванса, остаток по которому необходимо зачесть.

На закладке Зачет аванса также можно указать сумму зачета аванса. По умолчанию сумма зачета аванса не заполняется — в поле Сумма зачета выводится значение <Авто>. В этом случае при проведении автоматически зачитывается максимально возможная сумма по указанному документу аванса.

Если по документу аванса нужно зачесть не весь остаток аванса, а только его часть, то можно указать конкретную сумму аванса, которая будет зачтена. Если сумма зачета указана, то при проведении документа производится зачет аванса только на указанную сумму, даже если фактический остаток аванса больше.

Предоставляется возможность указать несколько документов аванса, по которым требуется провести зачет.

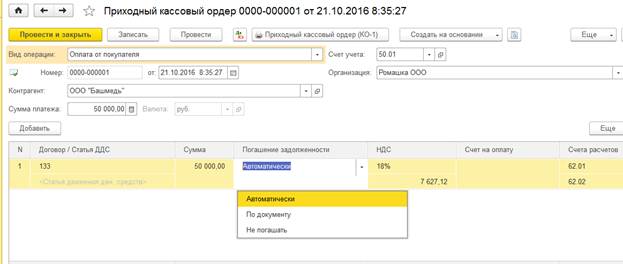

В документах оплаты можно выбрать один из способов распределения оплаты:

- автоматическое распределение суммы оплаты между погашением долгов по договору и авансом,

- распределение суммы оплаты между погашением долга по определенному документу и авансом,

- не погашать долги, всю сумму относить на аванс.

Предоставляется возможность указать несколько документов, по которым требуется погасить задолженность.

В табличной части в каждой строке необходимо указать договор контрагента, способ погашения задолженности и сумму платежа.

Иногда возникает необходимость отразить получение аванса, даже если по договору контрагента числится задолженность на момент проведения оплаты. В этом случае нужно выбрать способ погашения задолженности Не погашать, тогда при проведении документа вся сумма оплаты относится на счет авансов.

Договор с покупателем может иметь особенности, которые влияют на порядок регистрации счетов-фактур на авансы. Для каждого договора можно указать индивидуальный порядок формирования счетов-фактур на авансы. Для этого в договоре с покупателем необходимо снять флажок Регистрировать счета-фактуры порядке, соответствующем учетной политике и выбрать порядок регистрации счетов-фактур на авансы из списка:

- регистрировать счета-фактуры на авансы всегда при получении аванса;

- не регистрировать счета-фактуры на авансы, зачтенные в течение пяти календарных дней;

- не регистрировать счета-фактуры на авансы, зачтенные до конца месяца;

- не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода;

- не регистрировать счета-фактуры на авансы.

Все документы по договору с расчетами в иностранной валюте должны оформляться только в валюте договора. При проведении документов по договорам с расчетами в валюте создаются проводки с рублевой и валютной суммами и производится переоценка валютных остатков на счетах, которые используются в проводках.

Полученная курсовая разница отражается в бухгалтерском учетев составе прочих доходов (субсчет 91.01 «Прочие доходы») или прочих расходов (субсчет 91.02 «Прочие расходы»).

Стоимость имущества и услуг, предварительно оплаченных по договору в валюте, может определяться по курсу на дату:

- поступления или реализации имущества и услуг;

- получения или выдачи аванса.

Порядок определения стоимости имущества и услуг по договорам в иностранной валюте задается в настройках параметров учета на закладке Налог на прибыль.

Если стоимость имущества и услуг по договорам в иностранной валюте определяется по курсу предварительной оплаты, при выполнении регламентной операции Переоценка валютных средств рублевая оценка авансов, полученных или уплаченных в иностранной валюте, не пересчитывается.

Если стоимость имущества и услуг по договорам в иностранной валюте определяется по курсу на дату поступления или реализации, при выполнении регламентной операции Переоценка валютных средств рублевая оценка авансов, полученных или уплаченных в иностранной валюте, пересчитывается по курсу ЦБ РФ на конец месяца.

Для расчета с контрагентом в условных единицах нужно в форме договора установить флажок Расчеты в условных единицах и указать иностранную валюту, которая будет принята за условную единицу для расчетов по данному договору.

При ведении расчетов с контрагентами в условных единицах документы оплаты оформляются только в рублях. В бухгалтерском учете разница между курсом поступления и оплаты учитывается как курсовая. В налоговом учете разница между курсом поступления и оплаты называется суммовой. Положительные суммовые разницы включаются в состав внереализационных доходов, а отрицательные — внереализационных расходов. Начисленные суммовые разницы отражаюся по статье Суммовые разницы.

На положительные суммовые разницы по реализации можно выписывать отдельные счета-фактуры. Для этого необходимо установить соответствующую настройку учетной политики на закладке НДС.

Переоценка остатков на счетах расчетов с контрагентами по договорам в условных единицах производится в соответствии с требованиями ПБУ 3/2006 регламентной операцией Переоценка валютных средств (меню Операции — Закрытие месяца) на конец каждого отчетного периода.

Переоценку задолженности в условных единицах в бухгалтерском учете выполняют также все документы, которыми может отражаться оплата (документы поступления и списания с расчетного счета, кассовые документы, документ Корректировка долга).

При использовании договоров с комиссионером с расчетами в условных единицах следует учитывать, что переоценка остатков по таким договорам обслуживает только ситуацию, когда задолженность комиссионера за проданный товар учитывается на субсчетах счета 62 «Расчеты с покупателями и заказчиками», а задолженность организации перед комиссионером по комиссионному вознаграждению учитывается на субсчетах счета 60 «Расчеты с поставщиками и подрядчиками».

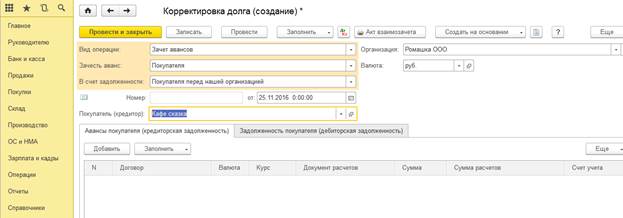

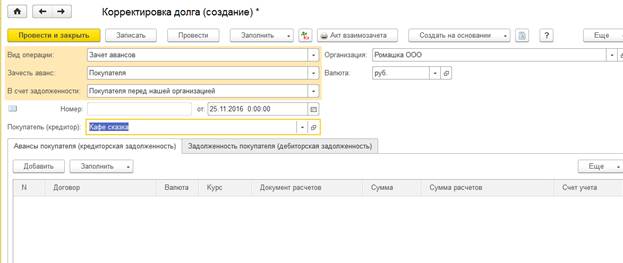

Для корректировки взаиморасчетов с контрагентами предназначен документ Корректировка долга меню Покупка.

В данном документе предусмотрены следующие виды операций:

- проведение взаимозачета;

- перенос задолженности;

- списание задолженности.

Операция Проведение взаимозачета предназначена для взаимного погашения дебиторской и кредиторской задолженности одного или двух контрагентов.

Операция Перенос задолженности предназначена для перерегистрации задолженности с одного контрагента на другого или с одного договора контрагента на другой.

Операция Списание задолженности предназначена для списания долга в случае признания его безнадежным, а также при погашении задолженности не денежными средствами.

Под табличной частью документа показывается справочная информация об итоговых суммах дебиторской и кредиторской задолженности, отраженной в табличной части документа. При проведении зачета взаимных требований необходимо, чтобы эти суммы были равны.

Табличную часть можно заполнить автоматически всеми договорами, по которым есть остатки взаиморасчетов с контрагентом, по кнопке Заполнить.

В качестве счетов списания задолженности рекомендуется устанавливать соответствующие субсчета счета 91 «Прочие доходы и расходы». Документом может быть списана одновременно как кредиторская, так и дебиторская задолженность.

При выборе соответствующего вида операции можно выполнить перенос дебиторской или кредиторской задолженности на другие счета учета и (или) объекты аналитического учета (контрагент, договор).

При переносе задолженности в качестве документа расчетов на новом счете учета задолженности указывается тот документ, задолженность по которому перенесена на новый счет (договор). Если контрагенты не совпадают, задолженность считается погашенной, в качестве документа расчетов указывается документ Корректировка долга.

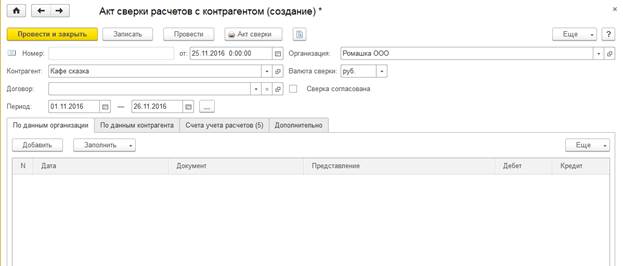

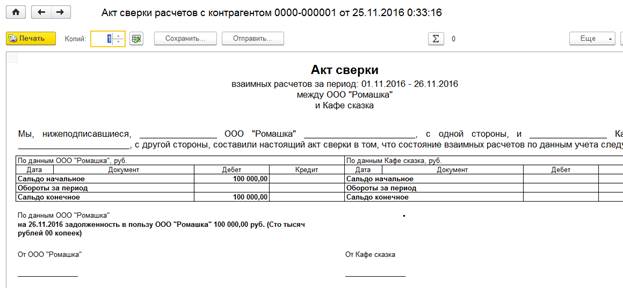

Для проведения сверки расчетов с контрагентами предназначен документ Акт сверки взаиморасчетов меню Покупка.

Закладки По данным организации и По данным контрагента заполняются автоматически по кнопке Заполнить.

При автоматическом заполнении табличной части «По данным организации», производится анализ движения по счетам бухгалтерского учета, которые указываются на закладке «Счета учета расчетов», за указанный в документе период.

Если в документе указано, что сверка производится в рублях, то при автоматическом заполнении в табличную часть «По данным организации» попадают все операции расчетов вне зависимости от того, какая валюта расчетов установлена в договоре. Если же сверка производится в иностранной валюте, то табличная часть заполняется только расчетами, произведенными в выбранной валюте (по договорам в иностранной валюте и в условных единицах).

В табличной части «По данным организации» фиксируются внесенные в информационную базу документы, которые повлияли на состояние расчетов с контрагентами. Таким образом, при проведении сверки можно непосредственно из документа посмотреть, за счет чего сформировалась каждая из строк изменения задолженности. Кроме ссылки на документ, повлиявший на расчеты с контрагентами, построчно заполняются краткие сведения, которые будут отражены в печатной форме акта сверки.

Табличная часть «По данным контрагента» может быть заполнена автоматически на основании данных организации, а может быть заполнена вручную.

Документ «Акт сверки взаиморасчетов» не формирует проводок, но может быть использован для распечатывания бумажной формы.

Для проведения инвентаризации взаиморасчетов с контрагентами предназначен документ «Акт инвентаризация расчетов» (меню «Покупка»)

|

|

Дата добавления: 2017-02-01; Просмотров: 76; Нарушение авторских прав?; Мы поможем в написании вашей работы!