КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Моделирование наращенных сумм и современных величин платежа.

|

|

|

|

Приведем формулы для вычисления наращенных сумм и современных величин платежей для ставок протых, сложных процентов и банковской учетной ставки. Все величины, стоящие в правых частях ниже приведенных формул, являются параметрами финансовой операции. Часть из этих параметров может быть не полностью заданной. В этих случаях не полностью определенные параметры будем рассматривать, как случайные величины, и будем моделировать их числовые значения. После того как все значения неизвестных параметров будут смоделированы, можно по приведенным ниже формулам, вычислить результирующее значение финансовой операции. А по совокупности результирующих значений можно оценить все числовые характеристики финансовой операции, используя методы математической статистики.

Формула наращения по ставке простых процентов, изменяющейся кусочно - линейно от интервала к интервалу, имеет вид:

, (1)

, (1)

где S - наращенная сумма, P - первоначальная сумма,  , - ставка простых процентов, определенная на интервале ns, n1+n2+…+nk = n. Каждая из величин, стоящих в правой части (1), может быть случайной величиной.

, - ставка простых процентов, определенная на интервале ns, n1+n2+…+nk = n. Каждая из величин, стоящих в правой части (1), может быть случайной величиной.

Если уравнение (1) разрешить относительно P, то получим современное значение Р наращенной суммы S:

(2)

(2)

Если наращение производится по ставкам сложных процентов, то формула (1) трансформируется в формулу

, (3)

, (3)

а формула (2) – в формулу:

. (4)

. (4)

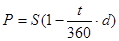

Учет векселя с суммой S, поглощаемого за t дней до его погашения по годовой банковской ставке d, осуществляется по формуле

. (5)

. (5)

Задание 1.

В начале года на депозит положено 560 тысяч рублей сроком на один год. По условиям финансового соглашения банк имеет право изменить процентную ставку в начале каждого квартала. Первоначальная ставка процентов  известна и равна 70 % годовых, ставки процентов

известна и равна 70 % годовых, ставки процентов  ,соответственно, во втором, третьем и четвертом кварталах неизвестны заранее. Есть основания считать, что

,соответственно, во втором, третьем и четвертом кварталах неизвестны заранее. Есть основания считать, что  будет равномерно распределена на интервале [73 %, 78 %]; будет иметь “трапецеидальное” распределение на интервале [73 %, 78 %] с максимальным значением плотности распределения на интервале [74 %, 76 %], а ставка процентов

будет равномерно распределена на интервале [73 %, 78 %]; будет иметь “трапецеидальное” распределение на интервале [73 %, 78 %] с максимальным значением плотности распределения на интервале [74 %, 76 %], а ставка процентов  в четвертом квартале примет значение 79 % с вероятностью 0,4 и 80 % с вероятностью 0,6. причем - независимые случайные величины.

в четвертом квартале примет значение 79 % с вероятностью 0,4 и 80 % с вероятностью 0,6. причем - независимые случайные величины.

|

|

|

По 10 реализациям ставок процентов оценить числовые характеристики наращенной суммы S: Smin, Smax, E{S}, D{S}, P{ 97600  97900 }.

97900 }.

Решение. Обозначим через  = ( ) трехмерный вектор. Пусть в результате моделирования получены 10 реализаций этого вектора: (1) = (0,723; 0,748; 0,8), (2) = (0,746; 0,733; 0,79). (3) = (0,758; 0,756; 0,8), (4) = (0,734; 0.779; 0,8), (5) = (0,734; 0,741; 0,79), (6) = (0,729; 0,757; 0,8), (7) = (0,755; 0,736; 0,8), (8) = (0,739; 0,747; 0,8), (9) = (0,753; 0,758; 0,79), (10) = (0,742; 0,762; 0,8).

= ( ) трехмерный вектор. Пусть в результате моделирования получены 10 реализаций этого вектора: (1) = (0,723; 0,748; 0,8), (2) = (0,746; 0,733; 0,79). (3) = (0,758; 0,756; 0,8), (4) = (0,734; 0.779; 0,8), (5) = (0,734; 0,741; 0,79), (6) = (0,729; 0,757; 0,8), (7) = (0,755; 0,736; 0,8), (8) = (0,739; 0,747; 0,8), (9) = (0,753; 0,758; 0,79), (10) = (0,742; 0,762; 0,8).

Используя формулу (1) с 1 = 0,7; n1 = n2 = n3 = n4 =0,25, получаем: S(1) = 975,94; S(2) = 975,66; S(3) = 981,96; S(4) = 981,82; S(5) = 975,1; S(6) = 978,04; S(7) = 978,74; S(8) = 978,04; S(9) = 980,14; S(10) = 980,56.

По выборочным значениям S(I), =  , оценим следующие числовые характеристики S:

, оценим следующие числовые характеристики S:

Smin = 975,1 тыс .; Smax = 980,56 тыс .; E{S } =  =978,6 тыс .; D{S} = 6,276 тыс .; P{97600 97900} = 0,5.

=978,6 тыс .; D{S} = 6,276 тыс .; P{97600 97900} = 0,5.

Задание2.

По 1000 реализаций S вычисленных по формуле (1), оценить числовые характеристики S: Smin, Smax, E{S}, D{S}, P{  },для следующих значений параметров, входящих в правую часть формулы (1):

},для следующих значений параметров, входящих в правую часть формулы (1):

1)  = 4, n1 = n2 = n3 = n4 = 0,25 года, P = 1230, S1 = 1335, S2 = 1340;

= 4, n1 = n2 = n3 = n4 = 0,25 года, P = 1230, S1 = 1335, S2 = 1340;  ,

,  ,

,  , – независимые случайные величины, 1

, – независимые случайные величины, 1  R (8,2 %; 9 %), 2 R (8,4 %; 9,1 %),

R (8,2 %; 9 %), 2 R (8,4 %; 9,1 %),

| 3

| 8,6 % | 8,7 % | 8,8 % | 9,2 % |

| P | 0,1 | 0,3 | 0,5 | 0,1 |

| 4

| 8,7 % | 8,9 % | 9,3 % |

| P | 0,1 | 0,6 | 0,3 |

2) = 3,P = 15800; n = 1 год, S1 = 16800,S2 = 17000, n1, n2 -независимые дискретные случайные величины:

| n1, лет | 1/12 | 1/4 |

| P | 0,7 | 0,3 |

| n2, лет | 1/4 | 1/3 | 1/2 |

| P | 0,5 | 0,4 | 0,1 |

Если n1 = 1/12, то 1 R (3 %; 4,2 %), если n1 = 1/4, то 1 R (5 %; 6,2 %), если n2 = 1/4, то 2 R (5 %; 6,2 %); n2=1/3, то 2 R (6 %; 7 %);

|

|

|

если n2 = 1/2, то 2 R (6,5 %; 7,8 %). Если n3  0,5, то 3 R (5 %; 7,8 %); если n3 > 0,5, то 3 R (6 %; 8 %).

0,5, то 3 R (5 %; 7,8 %); если n3 > 0,5, то 3 R (6 %; 8 %).

Задание3.

По 1000 реализаций S вычисленных по формуле (3), оценить числовые характеристики S: Smin, Smax, E{S}, D{S}, P{ }, для следующих значений параметров, входящих в правую часть формулы (3):

1) = 2, n1 = n2 = 2 года, P = 10000, S1 = 13900, S2 = 14100;,– независимые случайные величины, 1 R (9 %; 10,2 %), 2 Tr (8 %,12 %; 9 %,10 %);

2) = 3, P = 20800; n = 6 лет, n1 = 2 года, 1 = 9 %, n2 - дискретная случайная величина:

| n2, годы | ||

| P | 0,8 | 0,2 |

если n2 = 1, то

| 2

| 9 % | 9,1 % | 9,3 % |

| P | 0,7 | 0,2 | 0,1 |

если n2 = 2, то

| 2

| 9,2 % | 9,3 % | 9,4 % |

| P | 0,6 | 0,3 | 0,1 |

если n3 = 3, то 3 =10 %, если n3 = 2, то 3 = 9,2 %.

Задание 4.

По 10000 реализаций P, вычисляемых по формуле (2), оценить числовые характеристики современной величины P наращенной суммы S: Pmin, Pmax, E{P}, D{P}, P{  }, для следующих значений параметров, входящих в правую часть формулы (2):

}, для следующих значений параметров, входящих в правую часть формулы (2):

1) = 4, n1 = n2 = n3 = n4 = 0,25 года, ставки процентов, измеренные в долях, измеряются в начале каждого квартала по цепной зависимости Маркова с трендом: ik = f(k) +  , k = 1, 2, 3, 4, где f(k) = 0,05 + 0,001(k - 1) - тренд, характеризующий общую тенденцию изменения ставок процентов, -маржа, измеряющаяся по цепной зависимости Маркова, с двумя состояниями. В первом состоянии принимает значение 0,005, во втором - значение 0,01. Вектор вероятностей начальных состояний

, k = 1, 2, 3, 4, где f(k) = 0,05 + 0,001(k - 1) - тренд, характеризующий общую тенденцию изменения ставок процентов, -маржа, измеряющаяся по цепной зависимости Маркова, с двумя состояниями. В первом состоянии принимает значение 0,005, во втором - значение 0,01. Вектор вероятностей начальных состояний  , матрица одношаговых переходов имеет следующие компоненты: p11 = 0,7; p12 = 0,3; p21 = 0,2; p22 = 0,8. Наращенная сумма S = 10000, P1 = 9600, P2 = 9700;

, матрица одношаговых переходов имеет следующие компоненты: p11 = 0,7; p12 = 0,3; p21 = 0,2; p22 = 0,8. Наращенная сумма S = 10000, P1 = 9600, P2 = 9700;

2) Оцените числовые характеристики начальной суммы P, вычисляемой по формуле (4) с теми же значениями параметров, что и в пункте 1).

Задание 5.

Вексель на сумму S = 245000 может быть учтен в банке за 120 дней до его погашения с вероятностью 0,6, но тогда банковская учетная ставка d будет описываться дискретной случайной величиной

| d | 6 % | 6,2 % | 6,4 % |

| P | 0,7 | 0,2 | 0,1 |

за 80 дней до его погашения с вероятностью 0,2 и в этом случае

| d | 6,5 % | 6,8 % | 7 % | |

| P | 0,6 | 0,2 | 0,2 | |

за 40 дней до его погашения с вероятностью 0,2 и в этом случае d  R (7,5 %; 9 %).

R (7,5 %; 9 %).

. По 1000 реализаций P,вычисленных по формуле (3), оценить числовые характеристики P: Pmin, Pmax, E{P}, D{P}, P{200000  220000}.

220000}.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 94; Нарушение авторских прав?; Мы поможем в написании вашей работы!