КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Корреспонденция счетов.Влияние хозяйственных операций на бухгалтерский баланс

|

|

|

|

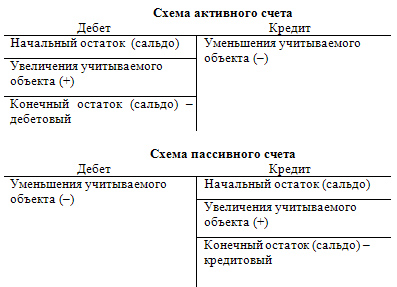

Бухгалтерские счета.Схема активного и пассивного счета

Бухгалтерский счет - это способ группировки, текущего контроля и отражения однородных по экономическому содержанию хозяйственных средств предприятия, их источников, а также хозяйственных процессов. Счета открываются на каждый вид хозяйственных средств, источников их образования и хозяйственных процессов в соответствии с классификацией объектов бухгалтерского учета (счета «Основные средства», «Касса», «Расчетный счет», «Основное производство», «Уставный капитал» и др.).

Основная классификация счетов бухгалтерского учета с точки зрения сути операций, отражаемых на указанных счетах:

1. Активные счета служат для отражения операций, связанных с наличием и движением имущества предприятия. При этом имущество понимается в широком смысле: не только материальные его составляющие (оборудование, недвижимость), но и нематериальные активы, а также финансовые активы (инвестиции, вложения, ценные бумаги, денежные средства, долги третьих лиц в пользу предприятия). Номер активного счета с большей или меньшей точностью может сказать. какого рода имущество имеется в собственности предприятия владельца баланса.

2. Пассивные счета служат для отражения операций, связанных с наличием и движением источников формирования имущества предприятия. Источники формирования имущества принято подразделять на собственные и привлеченные (заемные). К собственным источникам относится в первую очередь уставный капитал, а также прибыль в нераспределенном или распределенном (в различные фонды и резервы) виде. Привлеченные источники (их также принято называть “обязательства”) значительно разнообразнее: банковские кредиты, займы прочих организаций, долги перед контрагентами, средства от размещения собственных долговых ценных бумаг и т. п. Номер пассивного счета может сказать, какого рода источники используются предприятием для формирования имеющегося у него имущества.

|

|

|

3. Активно-пассивные счета можно, как правило, отличить по их названиям: большинство этих счетов начинается со слова “расчеты” (расчеты с бюджетом, расчеты с персоналом и т. п.”. Активно-пассивные счета служат:

1) для отражения расчетов с различными категориями контрагентов, что вытекает из их названий;

2) для отражения сумм кредиторской (долгов в пользу контрагентов) и дебиторской (долгов в пользу предприятия” задолженностей;

3) для отражения сумм финансовых результатов деятельности предприятия - прибылей и/или убытков.

Любой из перечисленных видов счетов бухгалтерского учета выглядит следующим образом:

ДЕБИТ КРЕДИТ

То есть счет представляет собой двустороннюю таблицу, левая часть которой называется “Дебет”, а правая - “Кредит”. Следует учесть, что термины “дебет” и “кредит” не означают, что в левую часть таблицы записываются суммы дебиторской задолженности (в нашу пользу), а в правую - кредиторской (в пользу контрагентов). Записи сумм и в левую, и в правую части таблицы могут означать разное состояние взаимоотношений с контрагентами или внутри предприятий в зависимости от того, по какому из вышеперечисленных типов счетов осуществляется запись. Термины “дебет” и “кредит” и двустороннюю таблицу, описывающую счет бухгалтерского учета, следует понимать всего лишь как общепринятую форму записи хозяйственных операций, позволяющую обеспечить наглядность и удобство учета, финансово-хозяйственной деятельности предприятия.

Это метод бухгалтерского учета, при котором каждая хозяйственная операция отражается одной и той же суммой в двух счетах: дебете одного и кредите другого. При подобной записи между счетами возникает двойная связь, называемая корреспонденцией счетов, которая позволяет проанализировать сущность хозяйственной операции.

|

|

|

Например, списаны материалы в производство на сумму 6000 р. В данной операции участвуют два активных счета: 10 «Материалы» и 20 «Основное производство». Так как материалы выбыли со склада, то сумма 6000 р. отражается на кредите счета 10. Эти материалы поступили в основное производство, поэтому та же сумма будет проходить по дебету счета 20.

Счет 10 «Материалы»

| Счет 20 «Основное производство»

|

Бухгалтерская проводка для данной операции следующая:

ДЕБЕТ 20 «Основное производство» КРЕДИТ 10 «Материалы».

Вышеуказанные счета называются корреспондирующими.

Бухгалтерская проводка – это указание корреспонденции счетов.

Составить бухгалтерскую проводку — значит указать, какой счет дебетуется, а какой кредитуется, и на какую сумму.

Рассмотрим на примерах, как составляются бухгалтерские проводки.

1. Погашен краткосрочный кредит банка с расчетного счета:

а) определим, какие счета участвуют в операции, в нашем случае это активный счет 51 «Расчетный счет» и пассивный счет 66 «Расчеты по краткосрочным кредитам»;

б) сначала определимся с одним счетом. Для этого следует выбрать активный или пассивный счет (а не активно-пассивный), потому что именно на активных и пассивных счетах действуют строгие правила. Лучше всего, если это будет активный денежный счет, как в нашем примере.

Активный счет

| Пассивный счет

|

Так как деньги выбыли с расчетного счета (уменьшение в кредите активного счета), то активный счет 51 кредитуется, при этом уменьшается задолженность за краткосрочный кредит, значит пассивный счет 66 дебетуется. Проводка для этой хозяйственной операции будет следующая:

ДЕБЕТ 66 «Расчет по краткосрочным кредитам» КРЕДИТ 51 «Расчетный счет».

2. Получены нематериальные активы от учредителей:

а) в данной операции участвуют активный счет 04 «Нематериальные активы» и активно-пассивный счет 75 «Расчеты с учредителями»;

б) определимся с активным счетом 04. Нематериальные активы получены (увеличение в дебете активного счета), поэтому счет 04 дебетуется, в результате этой операции появляется кредиторская задолженность перед учредителями, что отражается на кредите активно-пассивного счета 75.

|

|

|

Проводка для данной операции следующая:

ДЕБЕТ 04 «Нематериальные активы» КРЕДИТ 75 «Расчеты с учредителями».

3. Перечислены налоги в бюджет:

а) в данной операции участвуют активный счет 51 «Расчетный счет», так как налоги — это денежные средства предприятия, и пассивный счет 68 «Расчеты по налогам и сборам»;

б) определимся с активным счетом 51. Деньги перечислены с расчетного счета (уменьшение в кредите активного счета), поэтому счет 51 кредитуется, при этом будет погашена задолженность бюджету по налогам, следовательно, пассивный счет 68 будет отражаться в дебете.

Проводка для данной операции следующая:

ДЕБЕТ 68 «Расчет по налогам и сборам» КРЕДИТ 51 «Расчетный счет».

4. Покрыт убыток за счет средств резервного капитала:

а) в данной операции участвуют пассивный счет 82 «Резервный капитал» и активно-пассивный счет 99 «Прибыли и убытки»;

б) определимся с пассивным счетом 82. Резервный капитал уменьшается (уменьшение в дебете пассивного счета), поэтому счет 82 дебетуется, уменьшение убытка будет показано на кредите активно-пассивного счета 99.

Проводка для данной операции следующая:

ДЕБЕТ 82 «Резервный капитал» КРЕДИТ 99 «Прибыли и убытки».

5. Увеличен уставный капитал за счет средств добавочного капитала:

а) в данной операции участвуют два пассивных счета — 80 «Уставный капитал» и 83 «Добавочный капитал»;

б) определимся сначала с одним счетом, например со счетом 80. Уставный капитал увеличивается (увеличение в кредите пассивного счета), поэтому пассивный счет 80 кредитуется, а уменьшение в пассивном счете 83 будет показано в дебете.

Проводка для данной операции следующая:

ДЕБЕТ 83 «Добавочный капитал» КРЕДИТ 80 «Уставный капитал».

6. Оприходованы запасные части на склад:

|

|

|

а) в данной операции участвуют активный счет 10 «Материалы» и пассивный счет 60 «Расчеты с поставщиками». Не указано, от кого получены материалы, значит они приобретены у поставщиков, как это бывает в большинстве случаев, в остальных вариантах обычно оговаривается, от кого поступили средства;

б) определимся с активным счетом 10. Материалы получены (увеличение в дебете активного счета), поэтому счет 10 дебетуется, при этом появилась задолженность перед поставщиками, поэтому пассивный счет 60 будет кредитоваться.

Проводка для данной операции следующая:

ДЕБЕТ 10 «Материалы» КРЕДИТ 60 «Расчеты с поставщиками»

Влияние хозяйственных операций на баланс

Организации постоянно осуществляют большое количество разнообразных хозяйственных операций. Все они оказывают различное влияние на количество и состав хозяйственных средств и их источников, что неизбежно отражается на балансе.

Хозяйственные операции оказывают на баланс влияние двух видов:

- изменяется структура баланса, т.е. соотношение статей баланса;

- изменяется валюта баланса, т.е. размеры статей баланса и итог баланса.

Первый вид изменений происходит в результате таких хозяйственных операций, которые затрагивают или только статьи актива баланса, или только статьи пассива.

Второй вид изменений происходит под влиянием операций, которые затрагивают одновременно статьи актива и пассива баланса.

Каждый вид влияния хозяйственных операций имеет два типа изменений валюты баланса. Таким образом, в целом выделяются четыре типа изменений в балансе под влиянием хозяйственных операций.

1. Изменения происходят только в активе баланса. В таких операциях корреспондируют активные счета.

Например, в кассу с расчетного счета получено 4000 руб., что выражается следующей проводкой:

|

2. Изменения происходят только в пассиве баланса. В таких операциях корреспондируют пассивные счета.

Например, для оплаты задолженности поставщику предприятием взят краткосрочный кредит банка 14 000 руб., что будет оформлено следующей проводкой:

|

Хозяйственными операциями, которые приводят только к изменению в пассиве баланса и не влияют на валюту баланса, могут быть, например, такие:

а) часть резервного капитала направлена на покрытие убытка:

- дебет счета «Резервный капитал»;

- кредит счета «Нераспределенная прибыль (непокрытый убыток)» субсчета «Фонд потребления».

3. Изменения происходят в активе и пассиве баланса. При этом валюта баланса увеличивается. В таких операциях корреспондируют активный и пассивный счета.

Например, приобретены у поставщика материалы на сумму 3000 руб., оплата не произведена. Эта операция выразится следующей проводкой:

|

Увеличение в активе произошло из-за возрастания стоимости материалов предприятия, увеличение в пассиве – из-за возрастания задолженности перед поставщиками по приобретенным материалам.

Хозяйственными операциями, которые приводят к изменению валюты баланса в сторону увеличения, являются такие:

- Получен на расчетный счет краткосрочный кредит банка:

- дебет счета «Расчетный счет»;

- кредит счета «Краткосрочные кредиты банков»;

- Начислена заработная плата работникам основного производства:

- дебет счета «Основное производство»;

- кредит счета «Расчеты с персоналом по оплате труда».

4. Изменения происходят в активе и пассиве баланса. При этом валюта баланса уменьшается. В таких операциях корреспондируют активный и пассивный счета.

Например, с расчетного счета возвращена часть краткосрочного кредита банку в размере 5000 руб.:

|

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 98; Нарушение авторских прав?; Мы поможем в написании вашей работы!